マーケット

REALTY PRESSPROPERTY MARKET TRENDS

2024年第1期

2024年7月18日

オフィス:需要が回復し、空室率は下降し、賃料は上昇基調、オフィス環境の改善も進捗

SC:インバウンド需要が寄与し、コロナ前を超える状況に好転

物流:首都圏では供給過剰傾向、近畿、中部、福岡市場では需要過多解消に向け新規開拓が進む

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

住宅

首都圏、近畿圏共に分譲マンションの供給減少と価格上昇が継続、

中古マンション、賃貸マンションも需要が拡大し、全体市場は活発。

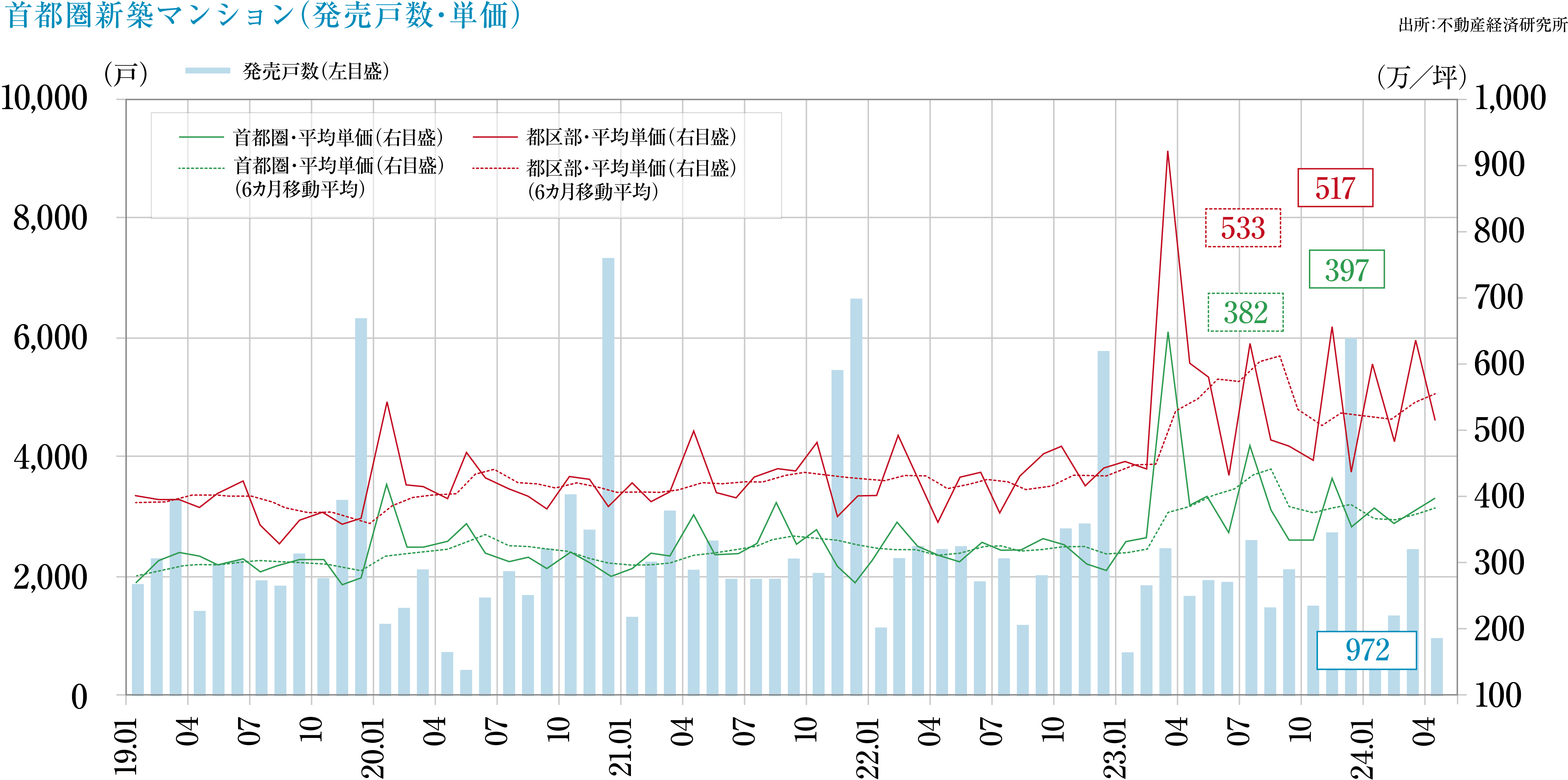

首都圏の新築マンション

- 2024年5月の供給戸数は1,550戸、平均売出価格、面積、単価は7,486万円、65.64㎡、376.3万円/坪。1~5月累計7,404戸で2023年の年間供給26,886戸の27.5%に留まり、供給スピードは鈍化しています。月末在庫数は5,459戸で、初月契約率は56.0%、前月比-6.4pt、前年同月比-18.3ptと低調です。

東京23区のエリア別供給シェアは36.8%に留まり、2023年の年間平均、44.3%に比してダウンしています。これにより相場が引き下げられたと考えられます。 - 2023年は報道などにもあったように、価格・単価が過去最高となりましたが、2024年をマーケット全体で見ればやや落ち着いた状況にあります。

近畿圏の新築マンション

- 2024年5月の供給戸数は1,051戸、平均売出価格、面積、単価は5,750万円、67.09㎡、282.8万円/坪、月末在庫数は2,696戸で、初月契約率は68.7%、前月比+0.2pt、前年同月比+7.7pt。60%台後半以上を維持しており、好調な推移。

- 大阪府下と京都府のシェアが上がり、大阪市部や兵庫県他が下がっていますが、坪単価300万円超物件の動きも良く、全体に市場環境は良好。

首都圏の中古マンション

- 2024年5月の成約数は、前年同月比+3.9%の2,845戸と12カ月連続で上昇。成約物件の平均築年数は24.41年、成約価格、面積、単価は4,834万円(同+5.8%)、63.35㎡(同-1.6%)、252.2万円/坪(同+7.5%)で、単価は49カ月連続で、前年同月を上回りました。新規登録数は15,088戸(前年同月比-3.3%)、在庫数は45,603戸(同-0.4%)と、在庫は28カ月ぶりに前年同月を下回っています。

- 地域別に見た成約件数・成約単価の対前年同月比は、東京23区+4.0%・+8.6%、都下+18.3%・+4.7%、神奈川県-2.7%・+8.7%、埼玉県+8.9%・+5.3%、千葉県+2.5%・+5.5%と、首都圏全体で動きが活発。

市場の動向

- 新築マンション市場は、依然として東京23区の供給は減ったものの、東京23区は平均価格10,326万円、単価536.9万円/坪と高値が継続。初月契約率は42.7%と低下するも、近年、高額物件はリピート客や紹介客を中心に時間をかけて販売する物件が多くなっているため、実際の販売は順調という物件も多い様子です。

- 近畿圏の分譲マンション市場では供給が最も多かった大阪市部が減り、大阪府下が増加、神戸市内や京都市内で大阪市部と同程度の坪単価300万円以上の物件が供給されるようになってきました。市場全体の相場引き上げが見られますが、底堅い需要が見られ、契約状況もまずまずの結果です。

- 分譲マンションの供給減と高額化に伴い、中古マンションの登録数、契約数は増加し、相場は上昇が続く見込みで、都心に近い立地では新規供給が少ないのに加え、2000年前後に供給された物件が中古として出やすい時期(築年)にあることも好材料です。

- 賃貸マンション市場も都心部を中心に品薄状態で、高稼働が続いています。邦人需要、インバウンド需要ともに順調で、分譲マンション価格の高騰により、賃貸を選択するユーザーも増えたことで、賃料水準も上がっています。

データ出典:新築=不動産経済研究所 中古=東日本不動産流通機構

オフィス

東京ビジネス地区では既築ビルを中心に「空室率の安定」と「賃料の上昇」が見られ、

市況は好転、2024年も多くの新規ビル開業(竣工)予定で、予測される競争激化。

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2024年5月時点の空室率は5.48%・前月比+0.10ptと、2024年1月以来6%を下回る状況が継続。

- 平均賃料は19,944円/坪で前月比+119円、前年同月比+67円と上昇基調で、20,000円台回復も窺えます。

- 総貸室面積は8,026,000坪、4月→5月で新築ビル3件、24,000坪の増加。新築ビル(竣工後1年未満)の空室率は25.8%と高い状態が続き、一時期の空室率30%は下回るも、成約に時間がかかっており、苦戦傾向が続いています。

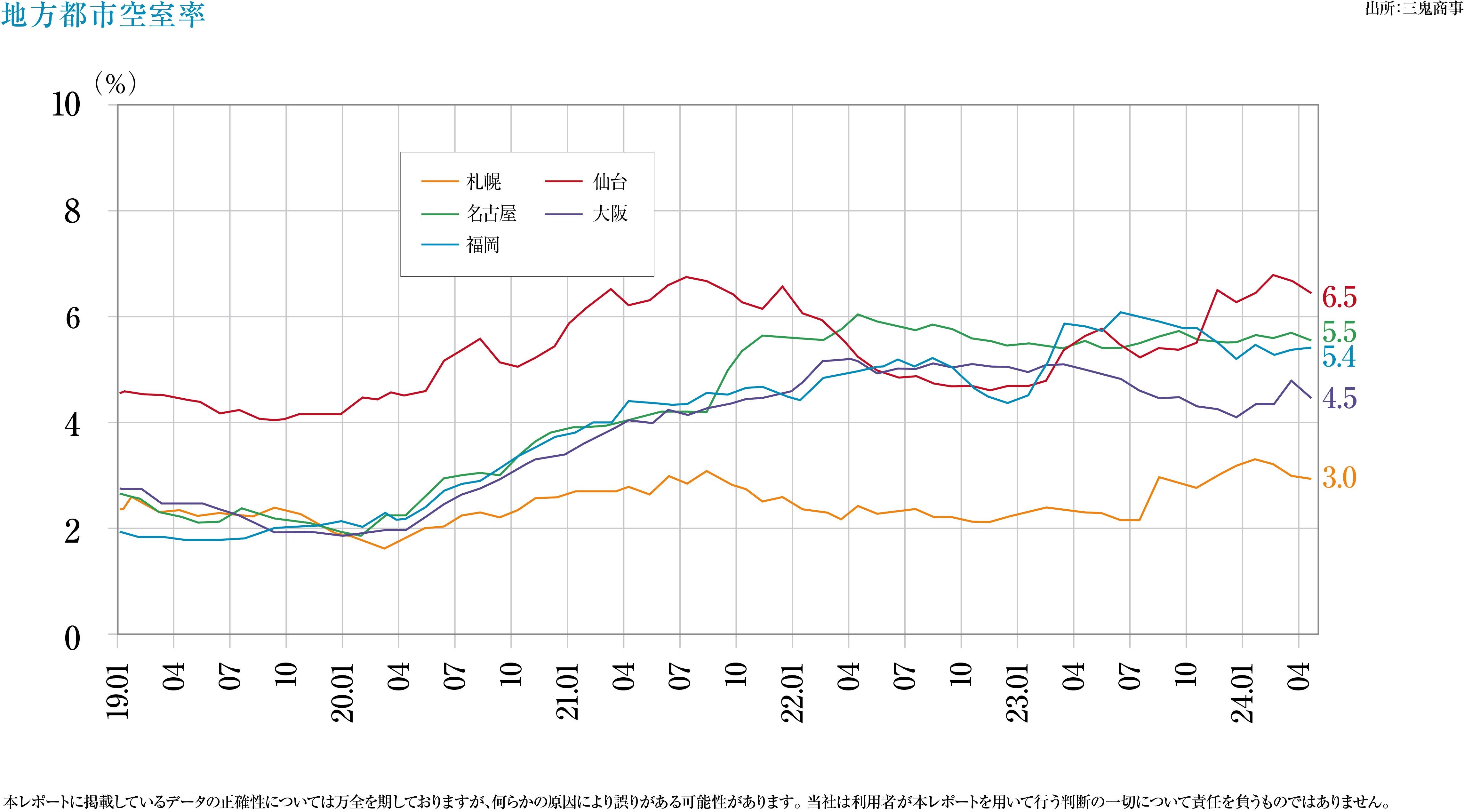

各地方主要都市の2024年5月の空室率、平均賃料増減

- 「札幌」3.24%・前月比+0.29pt、10,418円/坪・前月比+45円(空室率悪化、平均賃料上昇)

- 「仙台」6.54%・同+0.06pt、9,361円/坪・同+5円(空室率ほぼ横ばい、平均賃料やや上昇)

- 「横浜」8.80%・同-0.44pt、12,779円/坪・同+14円(空室率改善、平均賃料上昇)

- 「名古屋」5.63%・同+0.09pt、12,437円/坪・同+21円(空室率やや悪化、平均賃料上昇)

- 「大阪」4.38%・同-0.09pt、12,097円/坪・同+36円(空室率ほぼ横ばい、平均賃料上昇)

- 「福岡」5.43%・同変動なし、11,673円/坪・同+25円(空室率横ばい、平均賃料上昇)

空室率は悪化傾向ですが、平均賃料水準は全エリアで上昇し、マーケットは安定状態といえます。

現状分析と今後の予測

- 従業員の出社率上昇に伴い、既築の大型ビル・中型ビルを中心に、建替え予定ビルからの移転や館内増床移転を行うケースが増え、需要の高まりが感じられます。新築ビルの空室率は長期間高止まっており、賃料水準の高い新築・大規模物件に苦戦が目立ちます。

- フリーアドレス化、会議スペース拡充、セキュリティ強化等、より働きやすい環境の整備が求められています。この動きは中小ビルにも見られ、オフィス機能向上のニーズは今後も増加する見込みです。

- 2024年の新規オフィスビルの供給(予定)は、東京ビジネス地区で28棟・23.3万坪、大阪ビジネス地区で9棟・23.3万坪が予定され、大阪市場は2023年に比べ棟数・延べ床面積とも大幅に増加し1990年以降では最大の供給量となる見込みです。

ホテル

月当たり5,000万人泊まで宿泊需要は回復、

円安の恩恵を受けたインバウンド客がこの1年で大きく増加。

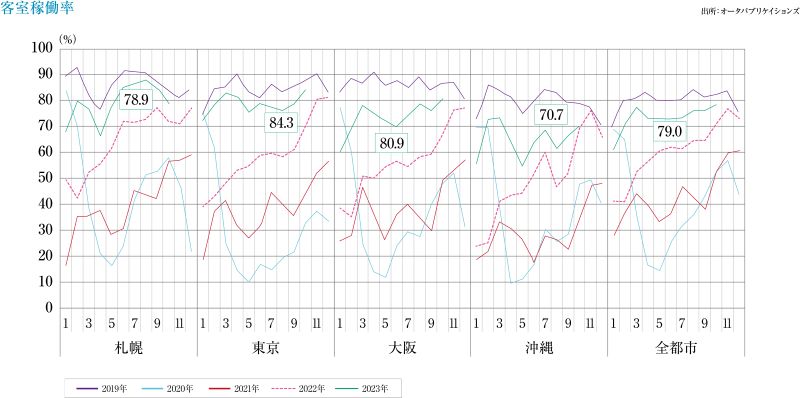

インバウンド客の急増で宿泊者数が増加

- 2024年4月の国内延べ宿泊者数は5,190万人泊(前年同月4,554万人泊、10.1%増)となりました。内、外国人は1,450万人泊(同952万人泊、46.9%増)、日本人は3,739万人泊(同3,602万人泊、0.3%増)となりました。

コロナ感染症の5類移行から1年経過し、宿泊需要は月5,000万人泊を超えたことで、コロナ前の水準に戻って、外国人宿泊数1,400万人泊超は過去最多となっています。

カテゴリー別動向

- 2024年4月の施設タイプ別宿泊者数は、ビジネスホテルが2,565万人泊(前年比+10.7%)、旅館は585万人泊(同+1.0%)、リゾートホテル559万人泊(同+1.3%)、シティホテル823万人泊(同+56.0%)と、ビジネスホテルと旅館が伸びています。

インバウンド動向

- 2024年4月の外国人の延べ宿泊者数の上位国は中国(178.6万人泊)、台湾(142.0万人泊)、韓国(134.6万人泊)、アメリカ(141.3万人泊)と、中国客が復活したこともインバウンド客増加の要因と考えられます。

- インバウンド客における観光需要は(特に欧米客を中心に)、“モノ消費”に加えて、日本文化を体験する等の“コト消費”のウエイトが高まり、これまで観光地として認識されてなかった地域での宿泊ニーズが増え、世界的なホテルブランドが進出するということも発生しています。

現状動向と今後の予測

- 円安効果、クールジャパン戦略などインバウンドによる経済活性が推進され、今後もホテル需要は増加見込み。コロナ後では客層の変化が見られ、長期滞在の欧米客が増え、ホテルも幅広いグレードと宿泊スタイルに合わせた物件が開発されています。IHG、ヒルトン、ハイアット、マリオット、星野リゾートなどが新規開業を予定、アコーホテルズは大和リゾートからのリブランディングで23のホテルを開業するなど、メインターゲットをインバウンドとする高価格帯ホテルの開発が続きます。

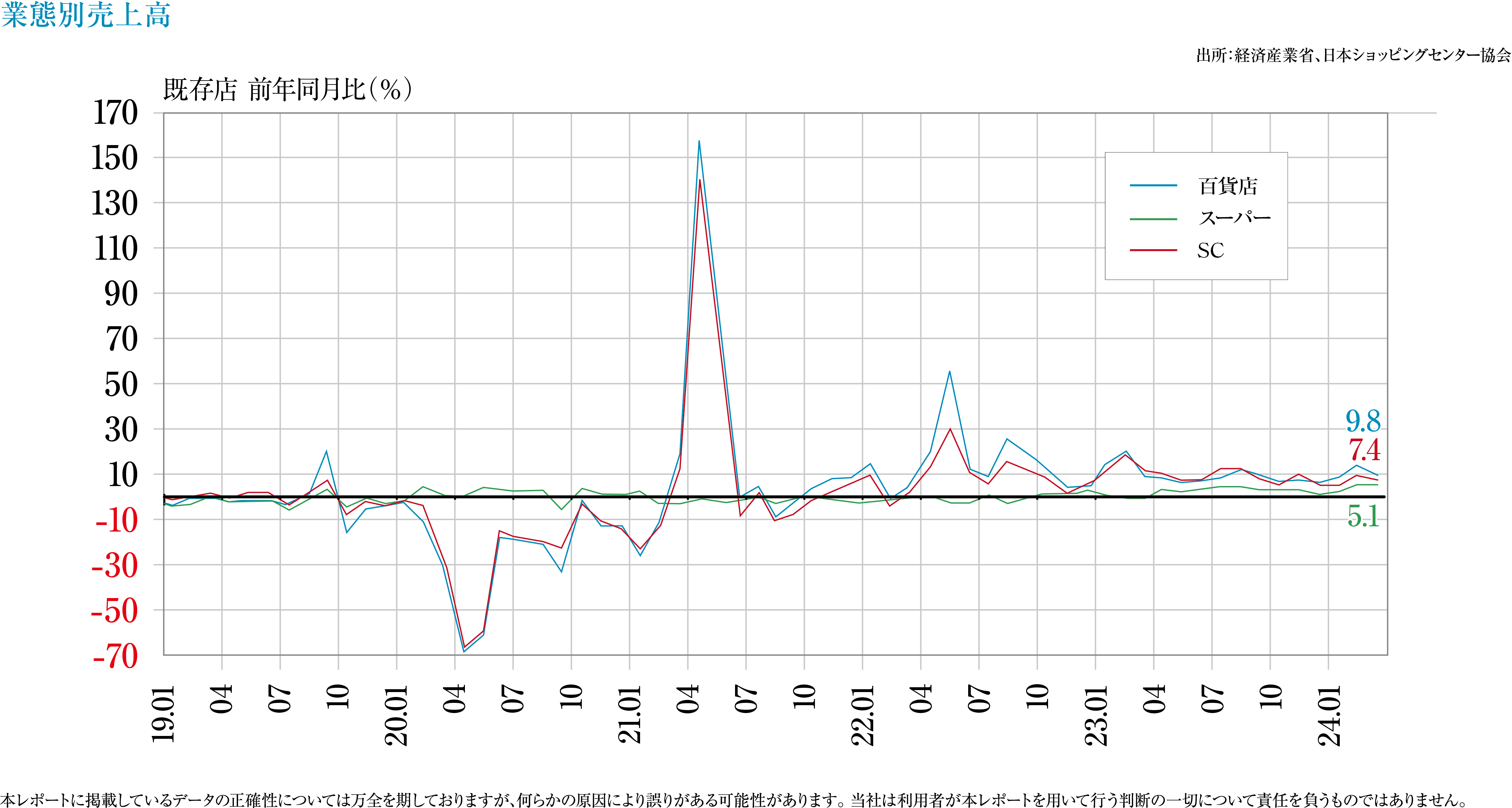

商業施設

インバウンド消費拡大により百貨店・SC業界は大きく売り上げを伸ばし活況、

地域密着型の店舗は、街力を下げないためのSCにはないサービスの開発が課題。

SCの売り上げと現状

- 既存SC売上高(全体)は、2024年4月度約5,804.3億円(前年同月比+4.8%)。前年同月比売上高は2022年3月以降のプラスが続いています。

インバウンド客の増加による、高価格帯商品の良好な稼働で売上増の施設は、旅行客やオフィスワーカーの来館が多い「ターミナル駅周辺のSC、百貨店、駅ビル」等でした。時節柄のゴールデンウイークのレジャー需要にも対応し販促も行った利便性の高い広域商圏の大型SCも好調となりました。

今後の予測

- 観光庁発表の訪日客の旅行消費額(確報)によれば2023年訪日客の旅行消費額は計5兆3,065億円と過去最高を記録。消費内訳は宿泊費34.6%、買い物費26.5%、飲食費22.5%、娯楽・サービス費5.1%で、前回調査に比べ買い物よりも体験を重視する傾向が強くなっています。

- 2024年に新規開業(予定含む)のSCは20件、地域別では東京都4件(23区:3件、都下:1件)、神奈川県3件、愛知県・大阪府が各2件。デベロッパーはイオン系列が4件、他は三井不動産、中電不動産、東急不動産、野村不動産などです。

- オンワード樫山が、同社製品のリユース、リサイクルにより地球環境に貢献していくことを目指した環境貢献型オフプライスストアを展開しています。ファーストリテイリングも「RE.UNIQLO」としてこれまで“回収”のみであった取り組みに“再販売”を追加するプログラムを開始するなど、物価高の続く中、リサイクル品の需要を高めるメーカー各社の取り組みは評価に値します。

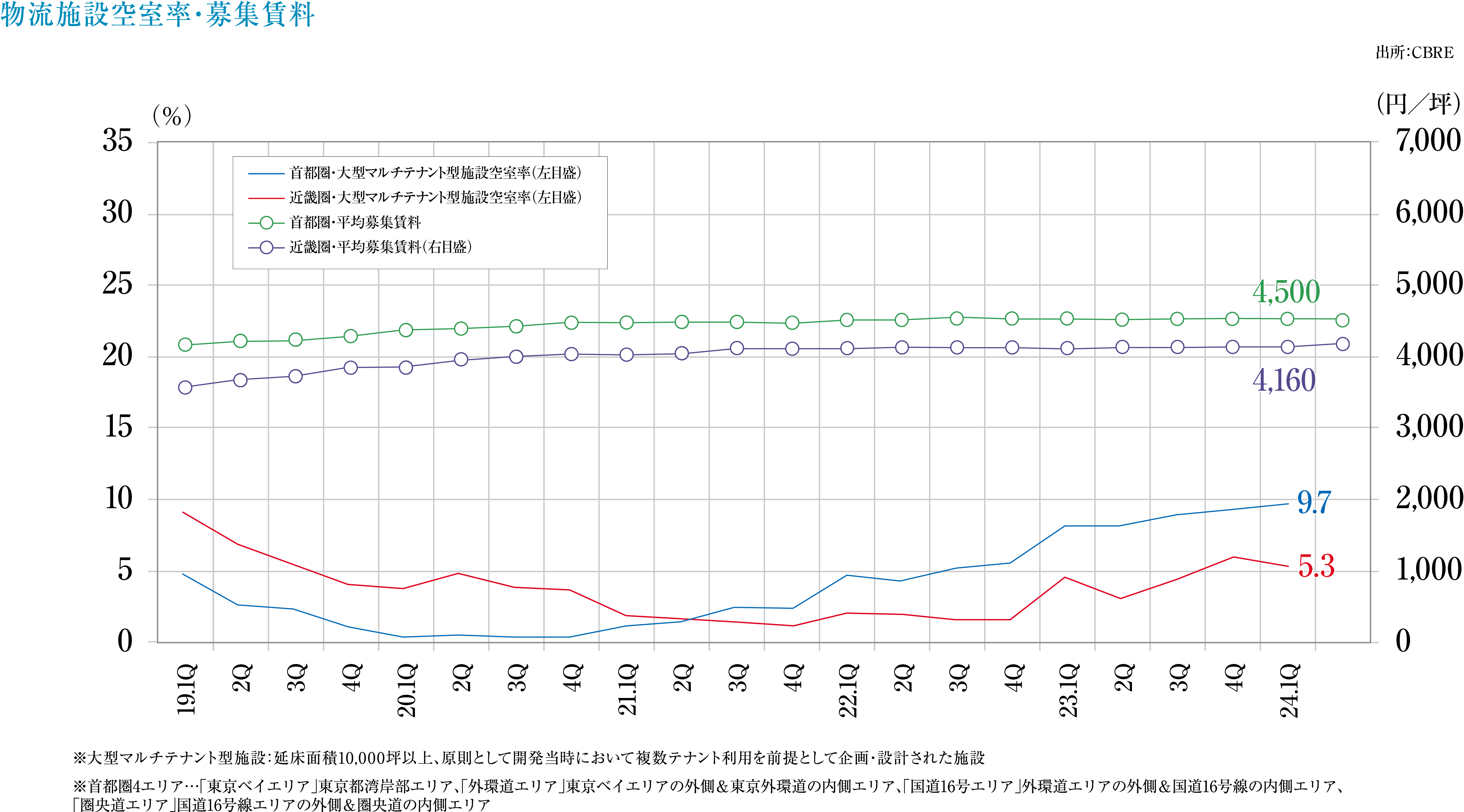

物流施設

ECの拡大により市場拡大してきた首都圏の大型物流施設マーケットは、

供給過多気味の地域が出現、立地選別傾向が強まっています。

首都圏の状況・エリア別

- 東京ベイエリア:空室率は11.3%(前期比-0.8pt)、7,630円/坪(-0.1%)。空室率は既存物件の空室が減少したため好転、賃料は僅かに下落しました。空室消化に時間がかかる状況が続いています。

- 外環道エリア:4.4%(+1.5pt)、5,190円/坪(+0.2pt)。新規物件により、空室率が上昇。エリア内の2件の新規予定で、さらなる空室率の上昇が懸念されますが、賃料水準は堅調です。

- 国道16号エリア:9.6%(+0.2pt)、4,520円/坪(-0.2%)。新規供給6棟の内、2棟が空室残を抱えて竣工したことに加え、既存物件の空室も発生したため空室率は悪化。賃料は千葉県内、神奈川県内で弱含み。

- 圏央道エリア:13.7%(+0.2pt)、3,570円/坪(-0.6%)。新規供給3棟の内、2棟が空室残を抱えて竣工している。3.6万坪の新規需要は埋めきれず空室率は悪化、賃料は4期連続の下落。

- 地域差はあるものの全体的には供給過多状況。底堅い需要が認められる反面、各地に新築未入居の物件があり、価格調整が進んでも、成約には時間がかかっています。

各地の状況

- 近畿圏:空室率5.3%、実質賃料4,160円/坪。新規供給3棟が順調に埋まり、既存物件の空室も減り新規需要は8.6万坪となりました。今後供給される新規物件も契約が進んでいるものが多く、空室率は改善、賃料水準も上昇傾向が続く見込みです。

- 中部圏:空室率16.5%、実質賃料3,630円/坪。新規供給2棟が空室を残したまま竣工し、空室率は上昇。名古屋では新規物件が湾岸エリアに集中し、競合が多く成約に時間がかかっています。賃料の動きは小さいものの、上昇の可能性は高まる予想です。

- 福岡圏:空室率4.9%、実質賃料は3,470円/坪。新規供給4棟全てで順調に契約が進み、空室率は大きく改善。新規需要6.9万坪は過去最高で、地元の物流企業による需要の大きさが感じられます。今後も低空室率が続き、賃料水準も上昇が見込まれます。

今後の予測

- 2024年第2Q~2025年第1Qの新規供給は首都圏で約62万坪、近畿圏で約21万坪、中部圏は2万坪弱、福岡圏は5万坪弱が予定されています。昨年より減少するも、首都圏では供給過多と賃料の弱含みが感じられる一方、近畿圏・中部圏・福岡圏は供給立地の人気の差はあるものの、需要過多による賃料上昇が見込める状況です。

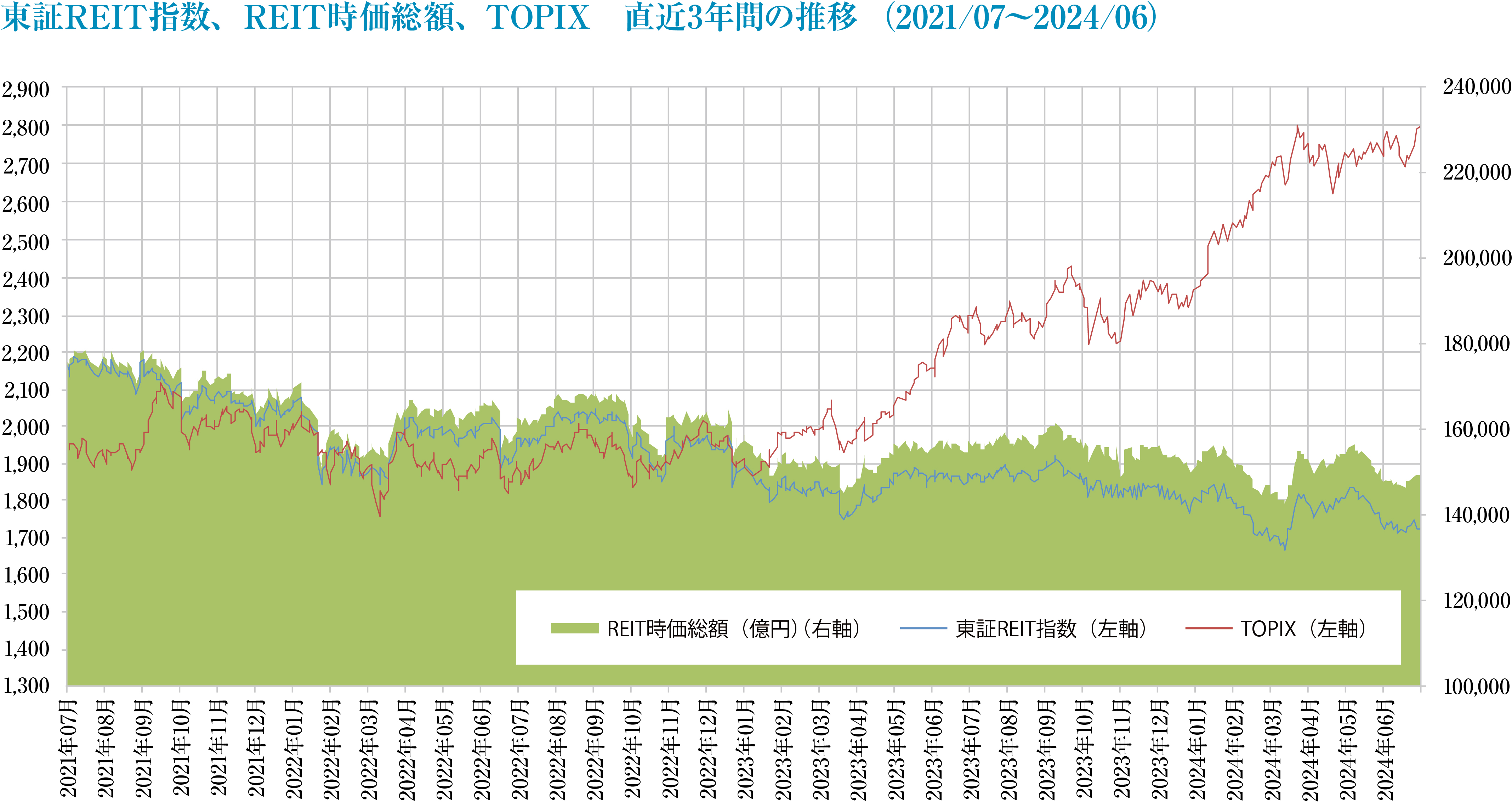

Jリート

日銀の金融施策の不透明感もあり低調が継続も、

銘柄の安定や強化を狙った施策を展開するケースが見受けられます。

Jリート市況推移

- 2024年5月末の東証REIT指数は1,741.01ポイントと2023年末比-3.65%の下落、REIT全体の時価総額は14兆8,859億円と2023年末比-3.41%の減少となりました。同期間のTOPIXが+17.16%の上昇と活況を呈したのに対し、東証REIT指数が低調であった要因は、日銀が金融政策の正常化へ舵を切るとの見通しから金利先高感が強まったことが挙げられます。金利の上昇は、不動産価格の調整、支払利息の上昇、REITの分配金利回りの上昇等、REITの成長にとって短期的にマイナスとなる点が懸念されています。

- REIT全体の運用資産残高は、5月末に23兆1,879億円と、2023年末より3,718億円増加しました。但し、住宅と物流施設の取得が活発であるのに対し、オフィスビルと都市型商業施設は取得額よりも売却額が多くなったため資産残高が減少する等、用途による取引傾向の違いが顕著となっています。

- 低調な投資口市況は、REITの運用にも影響を及ぼしています。2024年上半期の公募増資は6件と、前年同期の12件と比較して大きく減少しました。一方、公募増資を行うことが難しいため、スポンサーを割当先とする第三者割当増資によって、投資口価格の変動を抑制しながら、外部成長を実現する銘柄も増えています。

現況

- オフィス銘柄のなかには、テナント退去によって収益の低下したオフィスを売却し、代替としてスポンサーから築浅の物件を取得する等、物件入替えによってポートフォリオの質を向上させるとともに、売却益を内部留保して中期的に収益の安定性を強化する取組みが見られます。

- 資本政策の一環として自己投資口を取得する事例も増えています。手元余剰資金の一部を活用して割安な水準の投資口を取得し、投資口数の減少によって、1口当たり分配金及び1口当たりNAV(時価ベースの純資産)の向上を図り、将来の成長へ繋げることを目的とします。このように外部成長が困難な状況下で、各銘柄が様々な施策を講じています。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング