マーケット

REALTY PRESSPROPERTY MARKET TRENDS

2023年第3期

2024年3月14日

住宅:価格上昇と供給減少が継続する中、都心部と都心部以外での二極化が顕著

オフィス:働き方改革に伴う、オフィス環境の改善が課題

SC:百貨店やSC、GMSでは経営改革が進行し、市場構造は変革期に移行

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

住宅

首都圏・近畿圏ともに、新築・中古分譲マンションの価格は過去最高値に上昇、

売れ行きも時間はかかっても好調に推移しています。

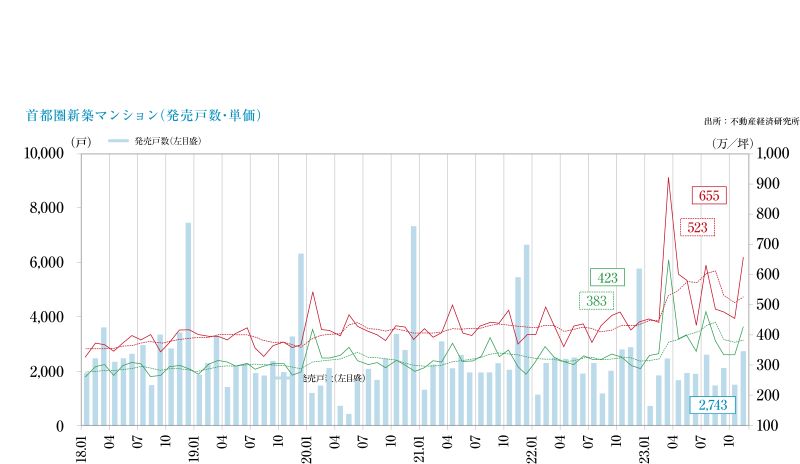

首都圏の新築マンション

- 2024年1月の供給戸数は1,112戸、平均売出価格、面積、単価は7,956万円、68.96㎡、381.5万円/坪。月末在庫数は5,921戸で、初月契約率は72.8%、前月比+6.7pt、前年同月比+18.2pt。

2023年の年間で見ると、平均売出価格、面積、単価は8,101万円、66.07㎡、405.3万円/坪と、価格・単価が過去最高値を大幅に上回った年になりました。

近畿圏の新築マンション

- 2024年1月の供給戸数は727戸、平均売出価格、面積、単価は6,390万円、69.18㎡、305.4万円/坪。月末在庫数は3,265戸で、初月契約率は68.5%、前月比-4.9pt、前年同月比-0.8pt。

2023年の年間で見ると、平均売出価格、面積、単価は4,666万円、59.06㎡、261.1万円/坪、2023年10~12月の初月契約率は70%前後を維持するレベルで推移しています。

首都圏の中古マンション

- 2024年1月の成約数は、前年同月比+5.0%の2,711戸。成約物件の平均築年数は23.53年、成約価格、面積、単価は4,860万円(同+13.7%)、63.97㎡(同+2.2%)、251.1万円/坪(同+11.2%)で、成約件数は8カ月連続で、単価は45カ月連続で、前年同月を上回りました。

新規登録数は16,526戸(前年同月比-0.4%)、在庫数は47,449戸(同+8.6%)となり、24カ月連続で前年同月を上回っています。

販売単価も上昇、首都圏の成約単価は対前年同月比+11.2%となりました。在庫件数は増加傾向ですが、成約件数と販売単価の上昇が続いている点で、好況が感じられます。

市場の動向

- 東京23区の価格上昇は顕著で、2023年の平均価格は前年比で39.4%の上昇となり、首都圏全体で戸当たり1億円以上の住戸は4,174戸(シェア15%)となっています。

- 近畿圏の分譲マンション市場では供給の多い大阪市部の価格は2022年→2023年で9.7%下落しましたが、他地域の多くが5~15%の上昇となり、近畿圏でも価格上昇がトレンドとなっています。

- 分譲マンションの供給減と高額化に伴い、2024年も中古マンションの相場上昇が継続すると考えられます。中古には価格限界があるといわれていましたが、価格の上昇にもかかわらず成約数は増えており、分譲マンションに変わる住宅需要の受け皿として注目する必要があります。

データ出典:新築=不動産経済研究所 中古=東日本不動産流通機構

オフィス

東京ビジネス地区では空室率は6%を下回り、

地方都市は市況改善が進み、賃料は上昇基調が顕著です。

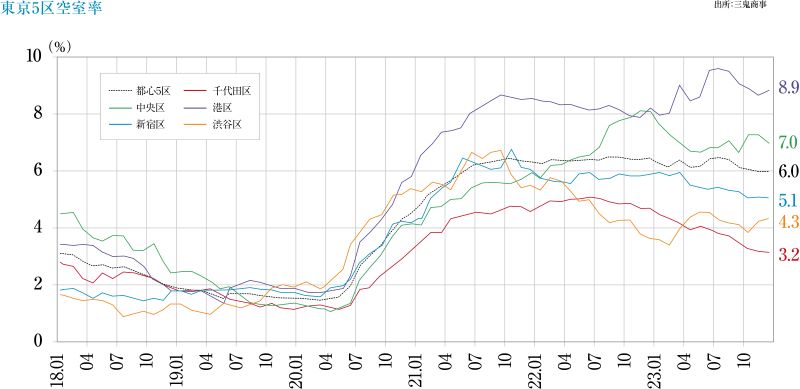

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2024年1月時点の空室率は5.83%・前月比-0.20ptと、2021年6月以来の31カ月ぶりに6%を下回りました。

- 平均賃料は19,730円/坪で前月比-18円、前年同月比-296円と下落傾向も、19,700円台を継続しています。

- 新築ビルは、平均賃料が27,565円/坪と既築物件との差が大きいことに加え、供給過多で2023年6月からの空室率30%台を上回る推移が継続し、空室面積も6万坪以上となるなど、テナント獲得に苦戦する状況は改善していません。

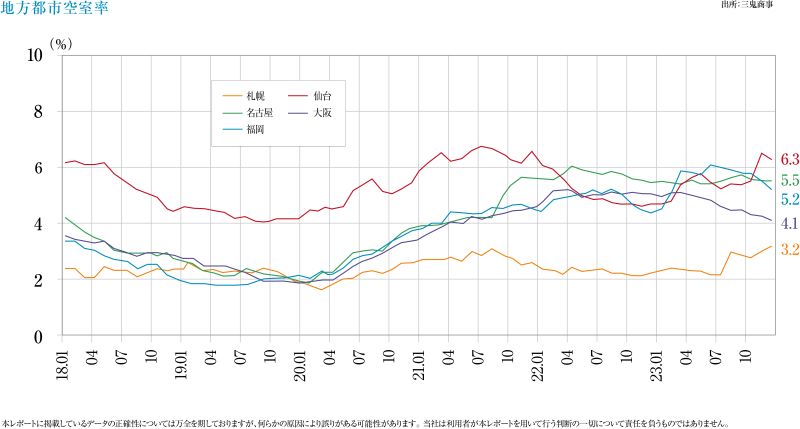

各地方主要都市の2023年9月の空室率、平均賃料増減

- 「札幌」3.32%・前月比-0.16pt、10,256円/坪・前月比+72円(空室率やや改善、平均賃料上昇)

- 「仙台」6.48%・同+0.19pt、9,328円/坪・同+26円(空室率悪化、平均賃料やや上昇)

- 「横浜」6.35%・同-0.44pt、12,634円/坪・同+4円(空室率改善、平均賃料横ばい上昇)

- 「名古屋」5.65%・同+0.16pt、12,373円/坪・同+46円(空室率悪化、平均賃料上昇)

- 「大阪」4.36%・同+0.26pt、11,962円/坪・同-14円(空室率悪化、平均賃料やや下落)

- 「福岡」5.46%・同+0.27pt、11,582円/坪・同+32円(空室率悪化、平均賃料やや上昇)

空室率は悪化傾向ですが、平均賃料水準は大阪以外のエリアで上昇しています。

現状分析と今後の予測

- 2023年秋以降、各ビジネス地区では新築ビルの大型成約や拡張移転などの動きが目立つようになり、平均賃料が上昇するなど、市況の改善が感じられるようになりました。出社率は高まっていますが、在宅勤務との併用を希望するワーカーも多く、これにより、フリーアドレス化や会議スペースの増加、セキュリティ環境の強化等の「新たなオフィス環境の整備」が進められています。

- 地方マーケットでは分室の閉鎖や他地区への集約などに伴う中小ビルの解約が増えています。札幌・名古屋では建て替え予定ビルからの移転や館内増床が、横浜・大阪ではオフィスの新規開設・拡張移転や館内増床も増えており、全体的に市況は改善の方向にあります。

ホテル

国内旅行の需要は旺盛であり、宿泊者数はコロナ禍前を超える状況、

モノ消費中心から、経験や体験を楽しむコト消費中心の滞在が増加しています。

宿泊者数に回復傾向が顕著

- 2023年12月の国内延べ宿泊者数は5,074万人泊(前年同月4,690万人泊、8.1%増)となりました。内、外国人は1,230万泊(同598万人泊、105.7%増)です。

年間延べ宿泊者数は2023年59,275万人泊で、2019年が54,324万人泊であったことから、宿泊者数はコロナ前の状況を上回りました。外国人客は2023年11,434万人泊。2019年は10,143万人泊で、外国人客数も同様です。

好調要因はインバウンド需要だけでなく、邦人客の増加(年間延べ宿泊者数2022年43,721万人泊→2023年47,842万人泊、対前年比+9.4%)も大きく寄与しています。

カテゴリー別動向

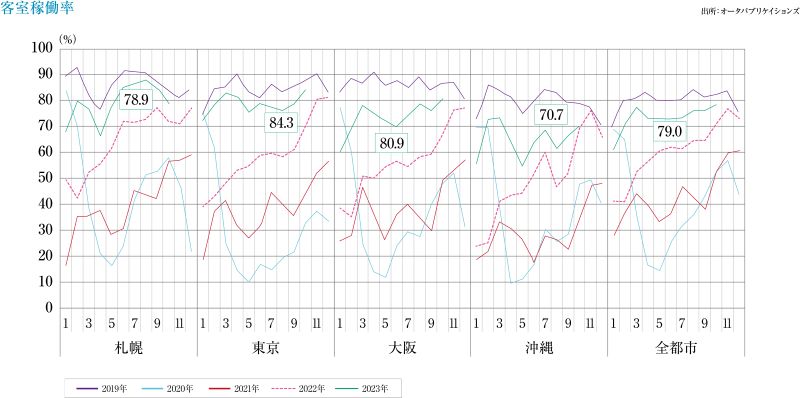

- 2023年(年間)の施設タイプ別宿泊者数は、ビジネスホテルが28,771万人泊(前年比+31.4%)旅館は7,727万人泊(同+16.6%)、リゾートホテル7,668万人泊(同+18.5%)、シティホテル10,436万人泊(同+56.0%)とすべてのカテゴリーで昨年に比べ大きく伸長しました。ビジネスホテルとシティホテルが好調を維持しており、2023年2月以降、11カ月連続で客室稼働率60%以上となっております。

地域別のホテル稼働状況(オータパブリケイションズ、23年10月)は札幌78.9%(前年同月比+6.8pt)、東京84.3%(同+14.4pt)、大阪80.9%(+14.5pt)、沖縄70.7%(同+3.2pt)と堅調な推移となっています。

現状動向と今後の予測

- 2023年は各地でホテルが新規に開業しています。国内ブランド以外にもアンバウンドコレクションby Hyatt、ブルガリ ホテル 東京、ダブルツリー byヒルトン京都東山、voco大阪セントラルなど外資系大手ブランドの進出も活発です。

日本国内の旅行需要が大きく伸長し、インバウンド需要も潤沢です。新しいタイプのホテル(長期滞在型等)の開業も多くなってきました。宿泊者の趣味・嗜好を踏まえた高付加価値商品の開発など、ニーズの分散・特化により、新たな需要を取り込むことで、さらなる市場の活性化が進むと考えています。

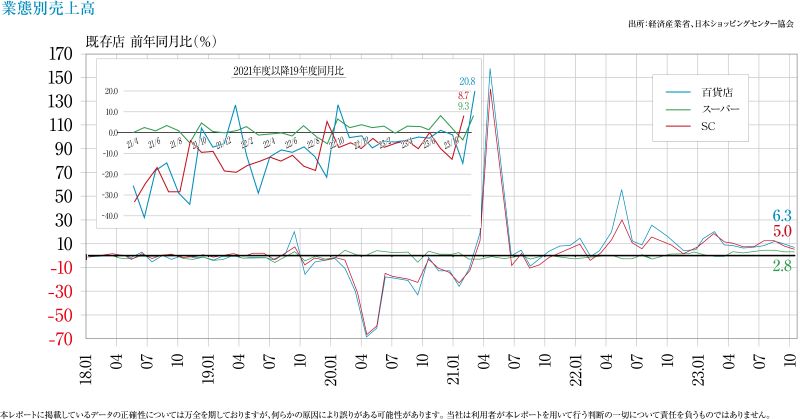

商業施設

巨大チェーンで店舗整理が進み、GMSのスーパーマーケットと

専門店によるミニSC化など、2024年は業界再編が顕著になる様相です。

SCの売り上げと現状

- 既存SC売上高(全体)は、2023年12月度約7,220.6億円(前年同月比+4.6%)。前年同月比売上伸長率はSC総合で22カ月連続プラスとなっています。

新型コロナウイルス5類移行後初となる2023年秋~冬商戦では、ハロウィン・クリスマス・忘年会など“人が集まれる機会”が増えたことが要因の飲食業の好況が、売り上げをけん引しました。

今後の予測

- 池袋の「そごう・西武(百貨店)」の米投資ファンド、フォートレス・インベストメント・グループへの売却や、傘下の「イトーヨーカ堂」の北海道・東北・信越の17店舗の閉店発表などセブン&アイ・ホールディングスに大きな動きが見られます。人口減少地域のGMSが衣料品などの扱いを止め、スーパーマーケットに脱却する“流れ”が強くなっています。

- 2023年に新規開業したSCは34件。地域別では東京都と大阪府が5件、福岡県4件、神奈川県3件、その他で17件、デベロッパー別ではイオン系列が10件、三井不動産系列が3件、ダイワハウス系列が2件などとイオングループの強さを感じさせる状況になっています。

- 観光庁発表による2023年訪日客の旅行消費額(速報値)は、5兆2,923億円と過去最高を記録しました。消費内訳の買い物費は26.4%と、2019年の34.7%と比較すると減少しています。訪日客の消費動向が買い物よりも体験を重視する傾向が強くなっている様子で、これからは「経験を売る(コト消費)」に注目が集まると予想されます。

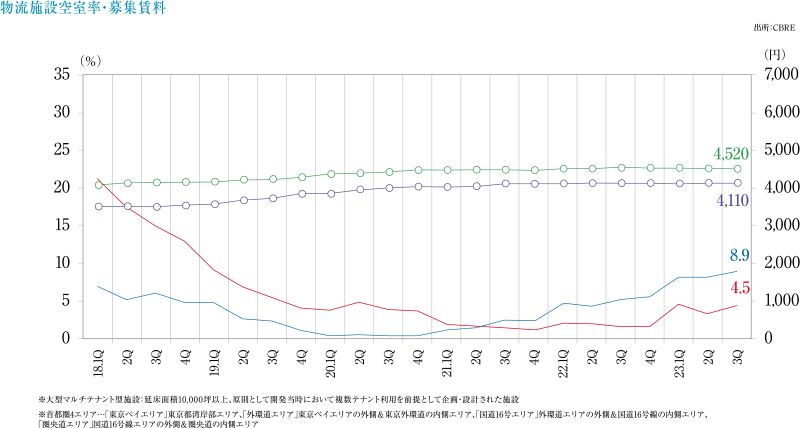

物流施設

首都圏では全体的な需要は堅調ながら、空室率上昇のエリアもあり二極化傾向、

地方マーケットは新工場の進出によって、活性化しています。

首都圏の状況・エリア別

- 東京ベイエリア:空室率は12.1%(前期比-1.5pt)、7,640円/坪(-0.1%)。2023年後半は空室率10%台と空き物件がみられたが、今後は改善の見込み。賃料は7,600円台前半を維持。

- 外環道エリア:2.9%(+0.1pt)、5,180円/坪(横ばい)。空室のある物件は少ないが、2024年には2023年以上の新規供給が予定されており、今後の動向が注目される。

- 国道16号エリア:9.4%(+1.2pt)、4,530円/坪(横ばい)。今期の新規供給は全て当エリアで新規需要に比べ供給が多く、空室も多いことから、今後は賃料の下落が見込まれます。

- 圏央道エリア:13.5%(-0.8pt)、3,590円/坪(-0.3%)。新規供給はないが、空室率は高止まりしており、空室消化に時間がかかっています。賃料は埼玉や茨城で下げ圧力が強まっています。

物流マーケット自体の需要は旺盛ですが、東京ベイエリアでも空室を残して竣工する物件がみられるなど、全体としては供給過多の傾向で、国道16号エリア、圏央道エリアで空室率の上昇が懸念されます。

各地の状況

- 近畿圏:空室率6.0%、実質賃料4,130円/坪。新規供給3棟全てが空室を残したまま竣工するなど、築浅物件の苦戦が目立つ一方、既存物件は好調で空室率も低いことから、賃料水準は上昇傾向が続く見込みです。

- 中部圏:空室率10.5%、実質賃料3,630円/坪。新規供給2棟が空室を残したまま竣工し、空室率は10%以上となりました。製造業を中心に需要増が見込まれ、2024年には大規模物件が竣工し、供給が活発となるなどの要因から、市場は活性化し、空室率の低下が進む見込みです。

- 福岡圏:空室率8.1%、実質賃料は3,450円/坪。2023年後半は新規供給が多く空室率も上昇しましたが、物流業を中心に旺盛な需要がみられることから、改善見込みです。

今後の予測

- 2024年の年間供給予定は首都圏で約60万坪、近畿圏で約20万坪、中部圏で約10万坪、福岡圏で約8万坪。新規供給量は全域で2023年に比べ「ほぼ同じ~やや少ない」状況となるため、供給圧力が下がり、空室率が改善される見込みです。

- 福岡圏同様に、札幌市内、仙台市内、岡山市周辺、広島市周辺で「半導体製造に関連した企業による旺盛な需要」がみられることから物流物件の不足感が強く、“今後の開発エリア”として注目です。

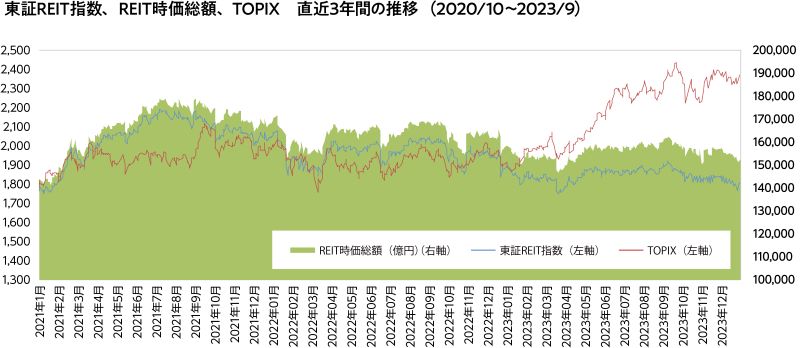

Jリート

国内の金利先高感や、オフィス市況の低迷などから、東証REIT指数は低迷、

ポートフォリオの物件やスポンサーの入れ替えが発生しています。

Jリート市況推移

- 2023年末の東証REIT指数は1,806.96ポイントと9月末比2.8%の下落、またREIT全体の時価総額は15兆4,117億円と9月末比2.5%の減少、REIT全体の平均分配金利回りは4.31%と9月末比0.15ポイント上昇となりました。同期間のTOPIXの上昇率が1.9%と高値圏で推移する一方、東証REIT指数は一段の下落となり、好調な株式相場に対する東証REIT指数の低迷さが際立っています。背景には、日銀が10月末に長短金利操作の許容変動幅を再修正し、マイナス金利を早期にも解除するとの思惑から、国内の金利先高感が一段と強まっている点が考えられます。

- REIT全体の運用資産残高は、2023年末に22兆8,160億円と、9月末より2,596億円増加しました。用途別では住宅が1,332億円と半分以上を占めます。11月にケネディクスをスポンサーとする3つの投資法人が合併し、合併時に大型の住宅「リバーシティ21イーストタワーズ2」(取得額107億円)を新規取得したことや、合併に伴い承継する住宅の受入価格が上昇したことに伴います。

- 投資口価格の低迷に伴い、公募増資へも影響が出ています。10~12月の3ヶ月間に公募増資を発表したのは3銘柄と、7~9月の6銘柄から半減した結果、合併を除く新規取得物件による外部成長に急ブレーキが掛かっています。

現況

- オフィス市況の低迷が続く環境下で、投資方針を変更しポートフォリオを再構築する事例が増えています。サンケイリアルエステート投資法人はオフィスをホテル、物流施設、住宅と入替え総合型REITへ、積水ハウス・リート投資法人とタカラレーベン不動産投資法人はオフィスを売却し、住宅を中心とした総合型REITへそれぞれ転換することを発表しました。スポンサー交代の動きとしては、大江戸温泉リート投資法人のスポンサーがアパホールディングスへ交代し、2024年2月に「日本ホテル&レジデンシャル投資法人」となりました。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング