マーケット

REALTY PRESS2023年第1期

2023年7月13日

オフィス・物流:テレワークの増加やe-コマースの台頭などにより、供給過剰感が強く、弱含みの状況

ホテル・SC:コロナ禍から人流が回復し、活況

住宅:分譲マンションで供給減少と価格上昇も、新築・中古分譲マンション、賃貸マンションは全体に堅調

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

住宅

首都圏・近畿圏ともに市場規模は縮小も、契約状況は60~70%台で安定、

新築・中古分譲マンション、賃貸マンションとも相場上昇は今後も継続の見込み。

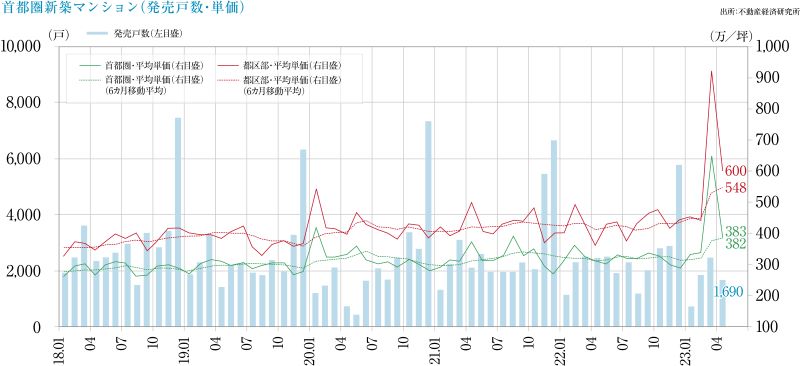

首都圏の新築マンション

- 2023年5月の供給戸数は1,936戸、平均の売出価格、面積、単価は8,068万円、66.87㎡、398.1万円/坪、月末在庫数は4,936戸で、初月契約率は74.3%、前月比+0.6pt、前年同月比+4.1pt。東京都区部が11,475万円、578.2万円/坪と都下や3県と隔絶した高値状態が継続しています。

近畿圏の新築マンション

- 2023年5月の供給戸数は1,024戸、平均の売出価格、面積、単価は5,005万円、62.66㎡、263.6万円/坪、月末在庫数は3,405戸で、初月契約率は61.0%、前月比-6.8pt、前年同月比-11.0pt。販売単価は大阪市部が@310.2万円/坪、神戸市部で@274.9万円/坪。5月は供給が減少するも、大阪市内ではまずまずの売れ行きとなっています。

首都圏の中古マンション

- 2023年5月の成約数は、前年同月比-4.9%の2,737戸、平均築年数は23.50年でした。成約数は減少しましたが、成約物件の平均価格、単価は4,569万円(同+9.5%)、70.95万円/㎡(同+8.1%)であり、37か月連続の上昇となりました。新規登録数は15,601戸で前年同月比+15.3%の増加、在庫数は45,779戸(同+23.6%)に増えました。成約数減少はユーザー予算との不整合で、在庫も増加しており、今後の市場はやや弱含みと考えられます。

市場の動向

- 首都圏、近畿圏ともに分譲マンション価格は、用地と建築費の上昇が大きく、現状、価格を下げることが難しくなっていますが、マーケット全体で見れば、新築分譲マンションの価格上昇に伴い、中古マンション、賃貸マンションで相場が上昇し、契約状況も好調、今後も価格・賃料の上昇は続くと考えられます。

- 賃貸住宅マーケットは、外国人向け高級賃貸市場では品薄の状況が続くなど、インバウンド需要の回復による好調感が継続。特に東京都の相場は13,322.1円/坪で8か月連続の上昇と、底堅い需要に基づく堅調な推移を見せています。

データ出典:新築=不動産経済研究所 中古=東日本不動産流通機構

オフィス

空室率の上昇には一服感も、新築ビルの空室率は高止まり、

新しい働き方に対応したワーカーファーストなオフィスへの需要が加速。

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2023年5月時点の空室率は6.16%・前月比+0.05ptと2021年6月以降の6%台前半を維持しています。

- 2023年5月時点の平均賃料は19,877円/坪で前月比-19円、前年同月比-442円と下落傾向は継続しています。

- 2022年6月頃から新築ビルの空室率の高さが目につきます。新築ビルのみの空室率は4月27.46%、5月27.61%と、テナント獲得に時間がかかっています。

各地方主要都市の2023年5月の空室率、平均賃料増減

- 「札幌」2.30%・前月比-0.02pt、前月比+85円(空室率ほぼ横ばい、平均賃料上昇)

- 「仙台」5.79%・同+0.15pt、同+6円(空室率上昇、平均賃料ほぼ横ばい)

- 「横浜」6.67%・同-0.06pt、同+17円(空室率ほぼ横ばい、平均賃料やや上昇)

- 「名古屋」5.44%・同-0.10pt、同+18円(空室率改善、平均賃料やや上昇)

- 「大阪」4.92%・同-0.11pt、同+8円(空室率改善、平均賃料ほぼ横ばい)

- 「福岡」5.75%・同-0.06pt、同-12円(空室率ほぼ横ばい、平均賃料やや下落)

空室率は横ばいから改善に向かっており、平均賃料水準は福岡を除き上昇傾向にあります。

現状分析と今後の予測

- 新型コロナの影響の低下に伴う、ビジネスパーソンの出勤率が上昇する一方、在宅勤務・テレワークも新しい働き方として定着。ワーカーの働き方の多様化は、オフィスの多様化を創出、例えばリモート会議用スペースの確保、半個室化など自席でのリモート環境づくり、在宅と出社を併用する社員の居場所確保、セキュリティ強化などのニーズが増大しています。今後、少子化の影響で労働人口の減少が進む日本では、ワーカーを大切にしたオフィス作りが重要視されてきます。

- オフィス選びにおいてはコロナ禍前の、「立地/駅前/規模/フロア面積/新築(築浅)/管理状況」などから、ワーカーファーストなオフィス環境へと重視ポイントが移行しつつあります。オフィス開発にどのようなアイデアを盛り込み、「仕事場」を「前向きに働く場」に変えていくプランにするかが、オフィス評価の向上を誘引します。

ホテル

インバウンドを含めた宿泊者数はコロナ禍前の状況に回復、

他業界とコラボした宿泊プランなどが、ホテルマーケットの動きを活発化しています。

日本人宿泊者数に回復傾向が顕著

- 2023年3月の国内延べ宿泊者数は5,067.8万人泊(前年同月3,318.4万人泊、52.7%増)。外国人は755万人泊(同33万人泊、23.2倍)で、コロナ禍前(2019/3)の952万人泊に接近。市場好調の要因は、インバウンド需要回復に加え、国内旅行者の増加(2月→3月で792万人泊の増加)が大きく寄与しています。

カテゴリー別動向

- 施設タイプ別宿泊者数と客室稼働率は、ビジネスホテルが2,397万人泊(前月比+19%)・69.5%、旅館が705万人泊(同+35%)・38.2%、リゾートホテル692万人泊(同+24%)・54.0%、シティホテル878万人泊(同+20%)・70.9%。

マーケットシェアの48%を占めるビジネスホテルの宿泊者数はコロナ禍前(2019/3)の2,310万人泊を上回り、高稼働が続くなど、好調を維持しています。

今後の予測

- 3月、インバウンド宿泊者数で最も多かったのはアメリカ、次いで韓国、台湾。3か国計256.6万人泊となりましたが、コロナ禍前(2019/3)は中国、台湾、韓国で422.6万人泊であり、中国からの訪日客数が戻れば完全回復といえる状況になります。

- ホテル業界は、客室稼働面でコロナ禍の影響を受けましたが、最近では「推し活ニーズ」を宿泊プランに取り入れるなどの動きが好評となっています。例としては池袋サンシャインシティプリンスホテルの「IKEPRI25」、エクセルホテル東急・ホテルニューオータニのアニメーションコラボプラン等、宿泊者の趣味・嗜好を踏まえた高付加価値商品により宿泊者増を狙っています。

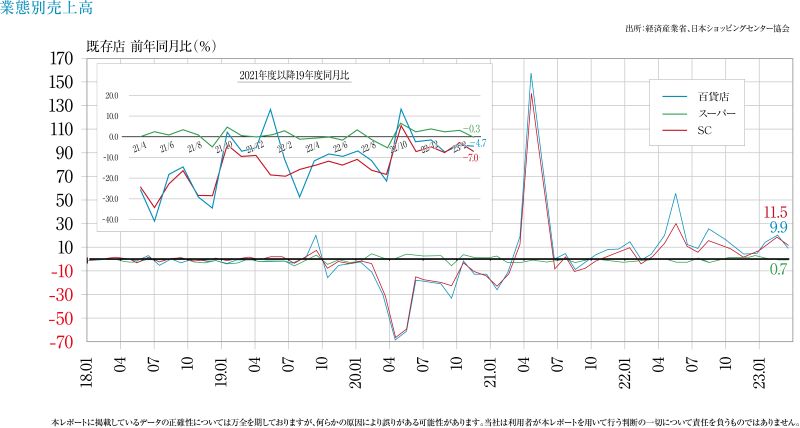

商業施設

行動規制の緩和やインバウンド需要の回復で、4月の売上高は5,000億円を超えて順調、

国内消費をけん引するGMSでは扱い品の見直しが進められ、食品特化傾向が進捗。

SCの売り上げと現状

- 既存SC売上高(全体)は、2023年4月度約5,224.6億円(前年同月比+10.4%)。マスク着用緩和や全国旅行支援、春休みに加え、リベンジ消費が増えたこと、新生活需要により衣料品や鞄や靴などのファッション雑貨が高稼働したこと、インバウンド需要回復などが成長要因となりました。

今後の予測

- イトーヨーカドー、イオンなどの総合スーパー(GMS)で衣料品の取り扱いを縮小、テナントを誘致する動きが活発化しています。来館者がGMSのPB(プライベートブランド)商品だけでなく、テナントのPB(商品、ナショナルブランドの商品を比較できる購入チャンスの増大により、店舗は来館者数の増加を見込んでいます。

- 国内消費形態が、店舗業態の増加による選択肢が増えて目的型消費に推移しており、GMSへの集中度が鈍化しています。服飾関連など嗜好性の高い商品は、よりユーザーマインドを捉えた戦略が必要になっています。

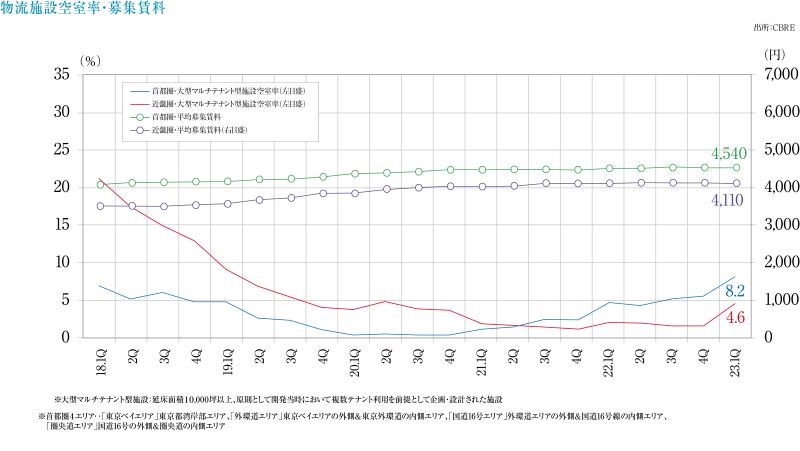

物流施設

各エリアで顕著な新規物件の空室率上昇、首都圏では郊外部で10%以上に。

今後の過剰気味の供給で、弱含みの推移が継続。

首都圏の状況

- 大型マルチテナント型物流施設(LMT)の空室率は2023年第1Qで8.2%(対前期比+5.6%)。四半期ベースで過去最大の32.4万坪の新規供給に加え、竣工時稼働率が低かったことが空室率の上昇要因です。新規需要は15.4万坪と通常月に比べ多かったものの、供給過多の状況にあります。

- エリア別の第1Q空室率は、東京ベイエリアで4.7%(前期比-0.6pt)、外環道エリア0.5%(同-0.8pt)、国道16号エリア10.1%(同+4.0pt)、圏央道エリア10.7%(同+3.0pt)。賃料上昇は緩和してきましたが、郊外部の空室率上昇が目立ちます。

第1Qの各地の状況

- 近畿圏は空室率4.6%、実質賃料4,110円/坪。12.1万坪の大量供給が空室率を引き上げました。

- 中部圏は空室率6.2%、実質賃料3,590円/坪、新規で空室を残しての竣工があったが、既存物件の空室が減り、空室率を下げました。

- 福岡圏は空室率1.8%、実質賃料は3,380円/坪、引き続き熊本県の半導体製造工場に関連する需要が潜在ニーズを構築しています。

今後の予測

- ・2023年第2Q~第3Qの供給予定は首都圏で約46万坪、近畿圏で約4万坪、中部圏で約13万坪、福岡圏で約4万坪と見られ、首都圏と中部圏は期当たりの平均需要量を大きく超える供給となる見込みです。最近は「空室を残して竣工する物件」も多く、やや供給過剰感があります。

- トラックドライバーの労働時間規制が厳格化される2024年問題に合わせ、ドライバー不足を見込んだサプライチェーン強化などの動きが出ており、物流ニーズは仙台や広島など地方都市圏に広がる見込みです。

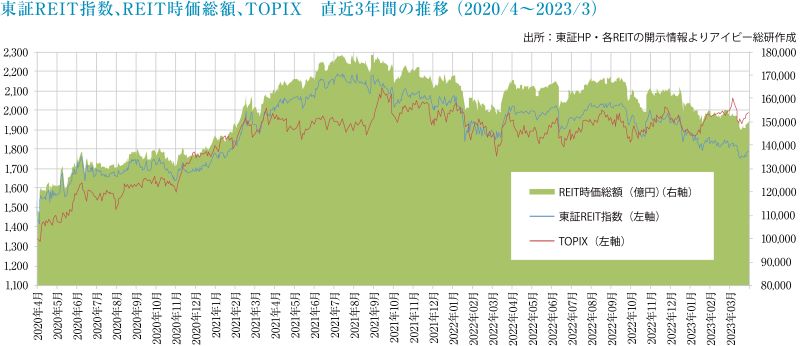

Jリート

2023年度末、指数・時価総額とも下落するも利回りは上昇、

合併による総合型REITへの転換が相次ぐ。

Jリート市況推移

- 2023年3月末の東証REIT指数(配当なし)は1,785.77ポイントと昨年末比-5.72%の下落、同期間のTOPIXが+5.91%上昇と堅調な株式相場とは対照的な推移となりました。これに伴いREIT全体の時価総額は14兆9,781億円と昨年末比-5.42%の減少となり、2021年1月以来約2年ぶりに15兆円を下回りました。欧米の金融引締めの長期化見通しや、3月には米銀行の破綻により金融システムへの不安が高まったことが下落の要因と見られます。一方、投資口市況の低迷に伴い、3月末のREIT全体の平均分配金利回りは4.23%と昨年末より0.32ポイント上昇しました。

現況

- 同一スポンサー内におけるREIT合併によって総合型転換の動きが続いています。3月に森トラストグループをスポンサーとする「森トラスト総合リート投資法人」と「森トラスト・ホテルリート投資法人」が合併し、オフィスとホテルを中心とした総合型REITとなりました。更に11月にはケネディクスをスポンサーとする「ケネディクス・オフィス投資法人」「ケネディクス・レジデンシャル・ネクスト投資法人」「ケネディクス商業リート投資法人」の3法人が合併し、総合型REITとなる予定です。これまで用途別に各々運用していましたが、合併によって資産規模が拡大しREIT全体における存在価値が高まるとともに、用途を問わず取得できることで運用の自由度が高まり、更なる成長が期待されます。

- REIT全体の運用資産残高は3月末に22兆1,977億円と昨年末より3,246億円増加しました。日本ビルファンド投資法人が「飯田橋グラン・ブルーム」(取得額254億円)、「豊洲ベイサイドクロスタワー」(同216億円)、アクティビア・プロパティーズ投資法人が「霞ヶ関東急ビル」(同306億円)、ジャパンリアルエステイト投資法人が「the ARGYLE aoyama」(同239億円)と、スポンサーの再開発による大規模かつ築浅のオフィスビルの取得が相次ぎ、ポートフォリオの入替えによる質の強化や含み益を実現する動きが見られました。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング