マーケット

REALTY PRESSPROPERTY MARKET TRENDS

2023年第2期

2023年11月16日

ホテル・SC:インバウンド需要の回復もあり、好調が継続

住宅:分譲マンションの価格上昇が、賃貸相場に波及して上昇基調

物流:大量供給が続き、空室率上昇や賃料引き下げの局面へ移行

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

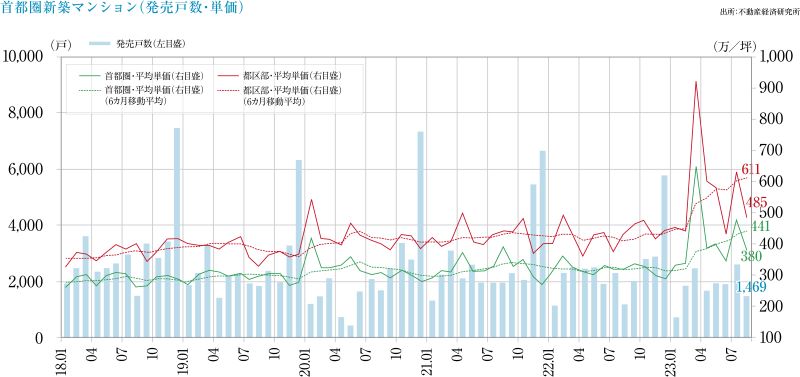

住宅

首都圏・近畿圏ともに、新築・中古分譲マンションの価格の上昇は継続、

価格高騰は賃貸マンション相場をも押し上げています。

首都圏の新築マンション

- 2023年9月の供給戸数は2,120戸、平均売出価格、面積、単価は6,727万円、66.08㎡、336.0万円/坪。月末在庫数は4,737戸で、初月契約率は67.7%、前月比-0.9pt、前年同月比+6.1pt。

東京都区部平均は8,915万円、476.3万円/坪。

都下・神奈川県の9月の平均単価は都下256.5万円/坪、神奈川県291.2万円/坪。都区部の高値状態は長期化し、契約率は56.3%と低迷。やや厳しい状況となっています。

近畿圏の新築マンション

- 2023年9月の供給戸数は1,393戸、平均売出価格、面積、単価は4,527万円、59.67㎡、250.4万円/坪、月末在庫数は2,762戸で、初月契約率は80.5%、前月比+2.3pt、前年同月比+9.0pt。

販売単価は大阪市部が292.9万円/坪、神戸市部で294.2万円/坪。大阪市部は前月に比べ販売戸数が大きく増加したにもかかわらず、契約率80%超と好調な推移を見せています。

首都圏の中古マンション

- 2023年9月の成約数は、前年同月比+6.7%の3,191戸。成約物件の平均築年数は23.99年、成約価格、面積、単価は4,618万円(同+4.5%)、63.75㎡(同-0.3%)、239.4万円/坪(同+4.8%)で、成約件数は4カ月連続で前年同月を上回りました。

新規登録数は17,006戸(前年同月比+9.6%)で、9カ月連続で前年同月を上回りましたが、在庫数は46,291戸(同+17.9%)となり20カ月連続で前年同月を上回っています。

新築マンション価格の上昇に伴い、中古マンション価格も上昇した結果、ユーザーの買い控えも生じている様子。市場に不透明感が漂っています。

市場の動向

- 首都圏、近畿圏ともに建築費の上昇を要因に、新築分譲マンション価格が高止まりしています。この傾向は、今後も継続する見込みです。特に、東京都心部や大阪市部などでは再開発物件が中心となることから、価格の二極化が進むと考えられます。

- 新築分譲マンションの供給減と高額化が波及して、中古マンションに相場を上昇させています。従来、中古マンションは相場を超えると売れ行きが下がりましたが、既に一部地域では築20年程度であれば新築時価格を上回る額での契約も見られ、住宅需要の受け皿としての注目はさらに高まります。

- 賃貸住宅マーケットも都心部の高額レジデンスの動きが良く、品薄状況が続いています。邦人需要も増加し、インバウンドに頼らなくても成立する物件も見られます。分譲マンションの価格上昇が、確実に賃貸マンション市場の追い風になっています。

データ出典:新築=不動産経済研究所 中古=東日本不動産流通機構

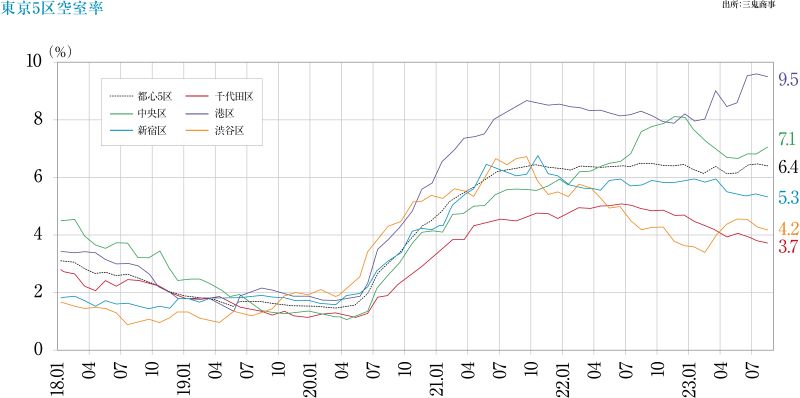

オフィス

新築ビルの空室率高止まりが続くも、全体的には空室率上昇に一服感、

地方都市は、賃料水準は弱いながらも上昇基調に移行。

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2023年9月時点の空室率は6.15%・前月比-0.25ptと、2021年6月以降の6%台前半を維持しています。

- 2023年9月時点の平均賃料は19,750円/坪で前月比-6円、前年同月比-406円と下落傾向は継続しています。

- 新築ビルの空室率の高さも継続し、9月は38.81%。2023年6月からは30%台を上回る推移となっています。9月時点での新築ビルは19棟に減り、シェアも0.7%と低いため市場に対する影響は軽微ですが、新築の供給過多状況は継続し、テナント獲得に苦戦しています。

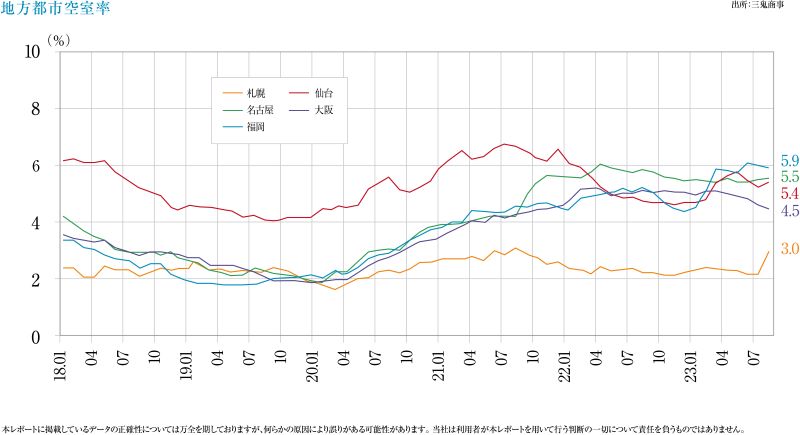

各地方主要都市の2023年9月の空室率、平均賃料増減

- 「札幌」2.86%・前月比-0.11pt、前月比+14円(空室率やや改善、平均賃料やや上昇)

- 「仙台」5.39%・同-0.03pt、同+3円(空室率、平均賃料ともほぼ横ばい)

- 「横浜」6.92%・同+0.09pt、同+25円(空室率ほぼ横ばい、平均賃料上昇)

- 「名古屋」5.73%・同+0.09pt、同+18円(空室率ほぼ横ばい、平均賃料やや上昇)

- 「大阪」4.47%・同-0.02pt、同+19円(空室率ほぼ横ばい、平均賃料やや上昇)

- 「福岡」5.80%・同-0.12pt、同-12円(空室率やや改善、平均賃料やや下落)

空室率は横ばいから改善に向かっており、平均賃料水準は福岡を除き上昇傾向にあります。

現状分析と今後の予測

- ビジネスパーソンの出勤率が上昇し、東京ビジネス地区に加え、様々な地域で新築ビルの大型成約や移転拡張などの動きが見られます。大阪ではビジネス地区外からの移転等も見られ、空室率の低下等、市況の改善が感じられるようになりました。

- 移転拡張などのケースでは、コロナ禍を経て、在宅勤務等が定着するなどの働き方改革が進められた結果、フリースペースや会議スペースの増加、セキュリティ環境の強化等、ワーカーの働き方に合わせたオフィス作りが進められています。

- 地方では分室の閉鎖や他地区への集約など中小規模の解約の動きが見られたものの、全体的に市況は改善の方向にあります。

- 2024年以降、東京ビジネス地区では新規の大型ビル開発が続くので、動向には注視が必要です。

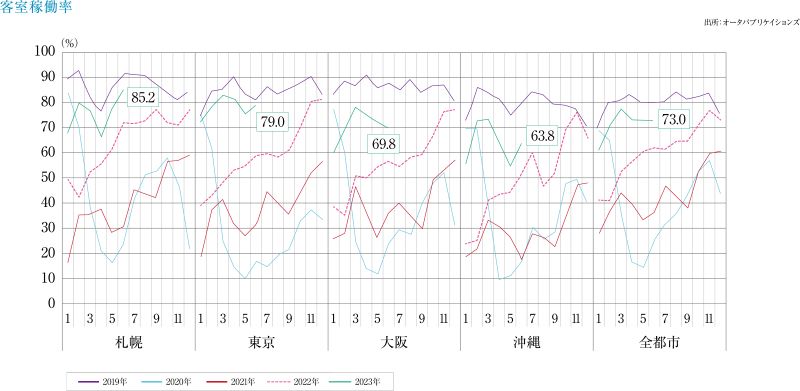

ホテル

中国からのインバウンド増に加えて、アメリカからのインバウンドが大幅増、

新規参入や新規開業も相次ぎ、2023年度後半の市況に期待が高まります。

全体宿泊者数が伸長

- 2023年7月の国内延べ宿泊者数は5,254万人泊(前年同月3,985万人泊、32%増)。外国人は1,081万人泊(同70万人泊、14.4倍)で、コロナ禍前2019年7月の1,080万人泊を上回りました。インバウンド需要回復だけでなく、国内旅行者の増加(7月は4,173万人泊で、5月の4,049万人泊を上回った)が市場の回復を明示しています。

カテゴリー別動向

- 7月の施設タイプ別宿泊者数と客室稼働率は、ビジネスホテルが2,449万人泊(前月比+7%)・69.4%、旅館が674万人泊(同+21%)・37.1%、リゾートホテル716万人泊(同+29%)・54.1%、シティホテル928万人泊(同+17%)・69.1%。

マーケットシェアの半分を占めるビジネスホテルの宿泊者数はコロナ禍前(2019/3)の2,310万人泊を上回り、高稼働を維持しています。

現状動向と今後の予測

- インバウンド宿泊者数で最も多かったのは中国で約140万人泊、次いで台湾(約132万人泊)、韓国(約121万人泊)、アメリカ(約102万人泊)と、4か国が100万人泊以上となりました。コロナ禍前の中国人宿泊者数(200~300万人台で推移)に比べれば、中国からの訪日客数の回復はまだ本格化していませんが、台湾、韓国はほぼ戻り、アメリカは大きく増加しました。

- インバウンドでは円安効果もあり、欧米やオセアニア諸国からの訪日が急激に増加し、国内でも新規にホテル参入する企業が増加しているのに加えて、コロナ禍前から誘致が計画され、開発が進められていた海外ハイブランドホテルが本格稼働し、海外の超富裕層の受け皿が整いつつあります。

- 今後は宿泊者の趣味・嗜好を踏まえた高付加価値商品を開発することで、さらなる市場の活性化が見込まれます。

商業施設

地域イベントの復活やインバウンド客の回復など、売上高の好調が継続、

コンパクトなGMSの登場や、カテゴリーキラーの都心進出など新たな動向が顕著。

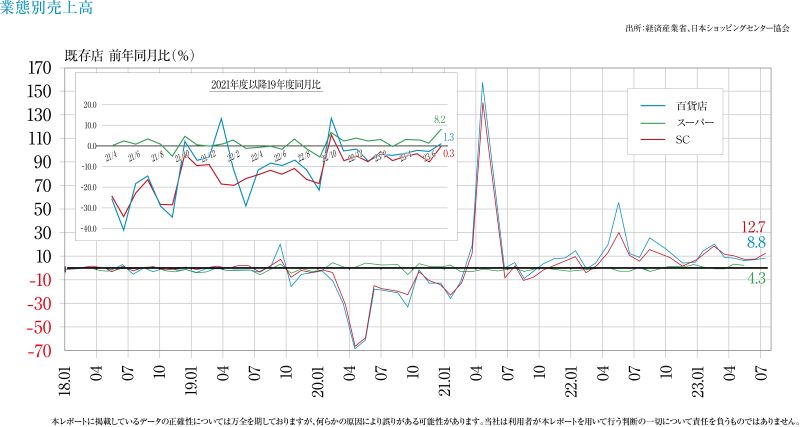

SCの売り上げと現状

- 既存SC売上高(全体)は、2023年8月度約5,337.8億円(前年同月比+12.2%)。新型コロナの5類移行後の初めての夏休みで外出機運が高まり、夏まつりや花火大会などの地域イベントやインバウンド客増加などが大きく寄与しました。

業種別では、「ファッション」は盛夏商材が、「医薬・化粧品」はインバウンド需要が活発となったことで好調を維持、食料品、プチギフトなども好調となっています。

今後の予測

- 2020年の夏以降、イオンリテールの新フォーマット、都市型SC「そよら」の開発・開業が急ピッチで進んでおり、現在、既開業8店舗となっています。「日常使いのコンパクトなワンストップショッピング」をコンセプトに、高頻度で利用するカテゴリーを集約した店舗構成。施設の4分の1をイオンスタイル(スーパーマーケット)、残りの4分の3をテナント(飲食・サービス・専門店)とするコンパクトGMSです。イオンリテールがデベロッパー業を担う点ではSCに分類可能な商業施設で、GMSのSC化(直営の衣料品売り場を廃止し、テナントを誘致する動き)に拍車をかけています。

- ディスカウントSMの「オーケーストア」が、賃料の高さで大型食料品店の出店は難しいとされていた都心エリア(銀座)に出店し話題となっています。また、北関東を中心にハイパーマーケットを展開してきた「ベイシア」が、津田沼に都市型SMを出店するなど、諸物価高騰を受けて、大量少品種×割安から少量多品種×割安な店舗開発へと移行している様子が窺え、SM業態にも新しい波が来ています。

物流施設

首都圏では全体的な需要は堅調ながら、空室率上昇のエリアもあり二極化傾向、

地方マーケットは新工場の進出によって、活性化しています。

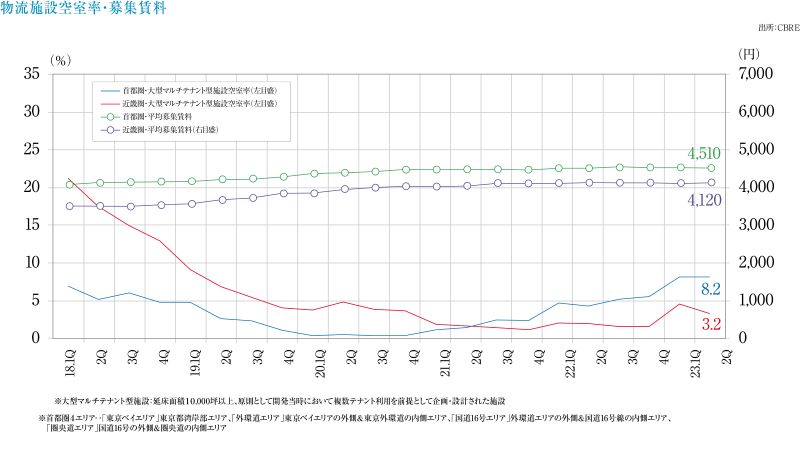

首都圏の状況

- 大型マルチテナント型物流施設(LMT)の空室率は2023年第3Qで8.9%(対前期比+0.7%)。23.4万坪の新規供給に対して、新規需要は17.1万坪となりました。平均実質賃料は4,520円/坪(対前期比+0.2%)となっています。

- エリア別の空室率・実質賃料は、東京ベイエリアで13.6%(前期比+8.9pt)・7,650円/坪(同+0.4pt)、外環道エリア2.8%(同+0.2pt)・5,180円/坪(同±0.0pt)、国道16号エリア8.2%(同+0.1pt)・4,520円/坪(同+0.3pt)、圏央道エリア14.3%(同+0.6pt)・3,610円/坪(同-0.3pt)。全体としての需要は高いものの、空室面積が1年前に比べ倍増するエリアもあり、二極化が進んでいます。

第3Qの各地の状況

- 近畿圏は空室率4.5%、実質賃料4,110円/坪。空室が少ないエリアや内定状況がいい物件で賃料上昇傾向にあります。

- 中部圏は空室率8.3%、実質賃料3,620円/坪、高額賃料エリアの名古屋市内が順調に推移しています。

- 福岡圏は空室率5.9%、実質賃料は3,440円/坪、熊本県の半導体製造工場関連で需要が増え、今後大型LMTの竣工予定があります。

今後の予測

- 2023年第3Q~第4Qの供給予定は首都圏で約33万坪、近畿圏で約10万坪、中部圏で約16万坪、福岡圏で約6万坪。首都圏と近畿圏は期当たりの平均需要量を大きく超えることはないものの、中部圏と福岡圏では供給過多となる見込みです。

- 半導体製造工場進出予定の北海道千歳市は、福岡圏(熊本)市場同様に物流需要が増える見込みで、物流施設の新規エリアとして注目が高まっています。

- トラックドライバーの2024年問題について、根本的な解決は難航が予測され、物流拠点の人員ニーズは地方都市圏でも上昇する見込みです。

Jリート

2022年度末に比べ、指数・時価総額とも上昇するも利回りは低下、

物流施設銘柄に代わって、ホテル銘柄が台頭しています。

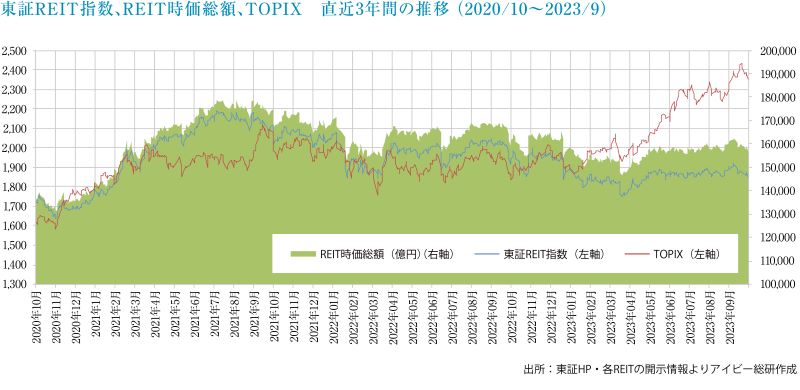

Jリート市況推移

- 2023年9月末の東証REIT指数は1,859.59ポイントと3月末より+4.13%の上昇、またREIT全体の時価総額は15兆8,110億円と3月末より+5.56%の増加、REIT全体の平均分配金利回りは4.16%と3月末より0.08ポイント低下しました。

同期間のTOPIXの上昇率+15.97%に対し、東証REIT指数の出遅れ感が鮮明となっています。この背景には、米国の金融引締めの長期化に伴い米長期金利が上昇傾向にある点、また7月末に日銀が長短金利操作の許容変動幅の拡大を発表したことで、将来的な金利上昇リスクに対する懸念が国内外の投資家に拡がっていると考えられます。 - REIT全体の運用資産残高は、9月末に22兆5,564億円となり、3月末より3,428億円増加しました。但し、用途別に見ると前半(4~6月)と後半(7~9月)で大きく異なります。

現況

- 2023年前半は物流施設が、後半はホテルの取得額が大きくなりました。前半は物流施設銘柄が相次いで公募増資を実施し、日本プロロジスリート投資法人が「プロロジスパーク草加」(取得額514億円)、GLP投資法人が「GLP ALFALINK相模原4」(同193.5億円)、「GLP沖縄浦添」(同179億円)と大型の物流施設を取得しました。しかし物流施設の供給過剰感から空室率に上昇傾向が見られ、物流施設銘柄の投資口価格が低迷しています。このため8月以降物流施設銘柄の公募増資が急減し、これに代わってホテル銘柄が台頭しています。

- 2023年5月に新型コロナの5類移行後、国内のレジャー回復やインバウンド復活によるホテル需要が高まり、客室単価及び稼働率がともに上昇し、こうした中で、ホテル銘柄の公募増資が復活しました。インヴィンシブル投資法人が「フサキビーチリゾートホテル&ヴィラズ」(取得額402.9億円)、スターアジア不動産投資法人が「KOKO HOTEL銀座一丁目」(同178億円)、ジャパン・ホテル・リート投資法人が「ラ・ジェント・ステイ札幌大通」(同100.2億円)とホテルの取得が活発化しています。ホテルは変動賃料の占める割合が大きいため、さらなる業績回復も期待されます。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング