マーケット

REALTY PRESSPROPERTY MARKET TRENDS

2024年第2期

2024年11月14日

住宅:分譲マンションは価格高騰により動きが鈍化、賃貸マンションマーケットが好調

オフィス:在宅ワークからオフィスワークへの切り替えが進み、需要が安定

SC:インバウンド需要が高止まりし、百貨店等の好調が継続

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

住宅

首都圏では分譲マンションの供給が減少し、初月契約率が低迷、

賃貸マンションは、品薄による賃料引き上げで注目のマーケットを形成。

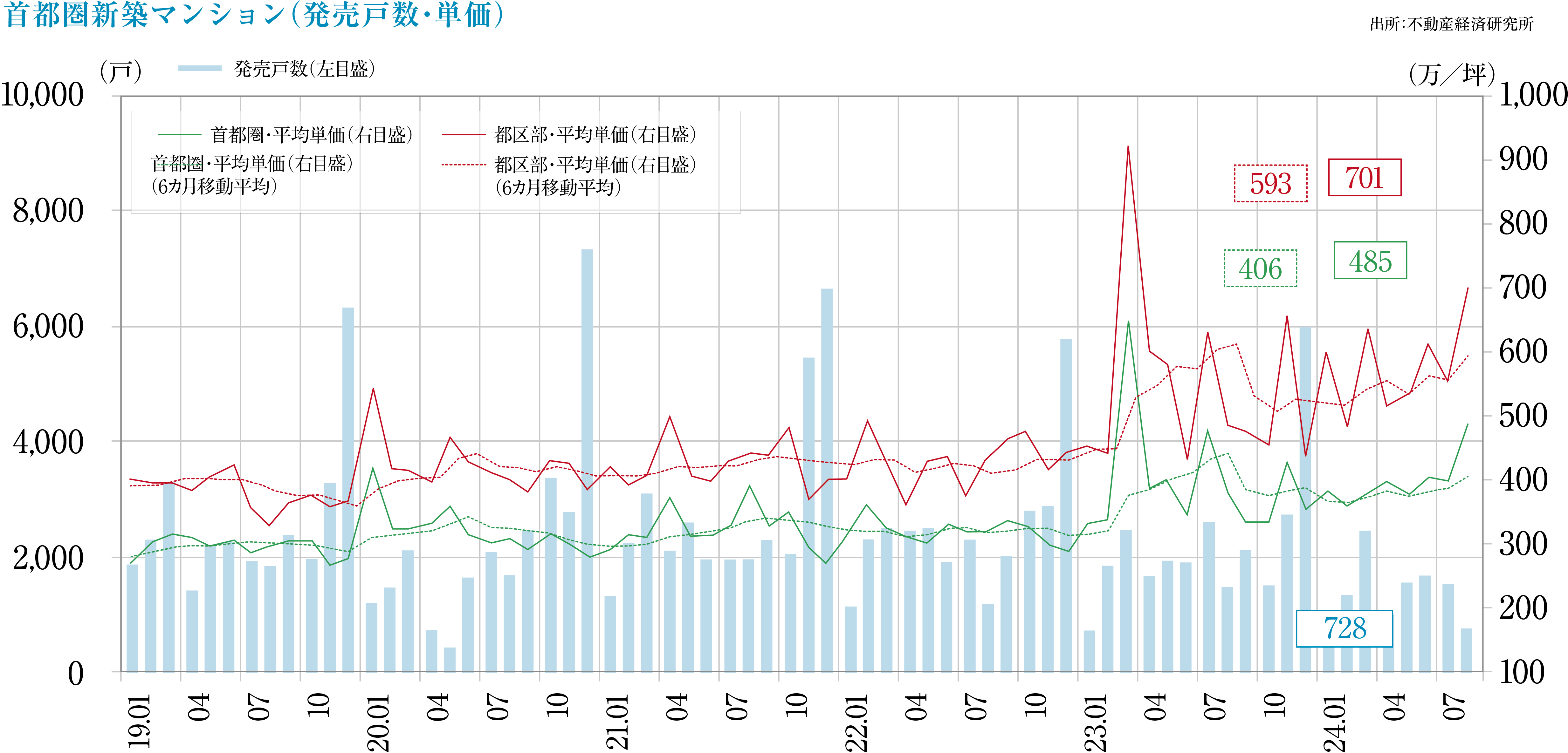

首都圏の新築マンション

- 2024年9月の供給戸数は1,830戸(前年同月2,120戸、-13.7%)、平均売出価格、面積、単価は7,739万円、67.43㎡、379.5万円/坪。2023年の年間平均坪単価は405.3万円/坪だったので、価格は下落傾向にあります。月末在庫数は5,025戸で、初月契約率は65.5%、前月比+2.0pt、前年同月比-2.2pt、1~9月で初月70%以上となる月は1、3、7月のみと低調な結果が続いています。

- 東京23区のエリア別供給シェアは33.6%、2023年平均の44.3%に対し、シェアダウン。1~9月の供給累計は13,120戸、2023年の年間供給26,873戸に比して、9カ月経過時点で供給は半分以下となっています。

近畿圏の新築マンション

- 2024年9月の供給戸数は1,280戸(前年同月1,393戸、-8.1%)、平均売出価格、面積、単価は5,841万円、59.47㎡、324.6万円/坪。初月契約率は80.8%、前月比+8.6pt、前年同月比+0.3ptと、好調な推移。

- 大阪市部のエリア別供給シェアは37.4%、2023年平均の42.4%からシェアダウンしています。1~9月の供給累計は9,846戸、2023年の年間供給15,385戸に比して、9カ月経過時点で供給は約6割となっています。

首都圏の中古マンション

- 2024年9月の成約数は、前年同月比-4.5%の3,047戸。成約物件の平均築年数は24.87年、成約価格、面積、単価は4,861万円(同+5.3%)、64.09㎡(同+0.5%)、250.8万円/坪(同+4.7%)で、単価は53カ月連続で、前年同月を上回りました。新規登録数は16,195戸(前年同月比-4.8%)、月末在庫数は45,403戸(同-1.9%)と、在庫は5カ月連続で前年同月を下回っています。

- 地域別に見た成約件数・成約単価の対前年同月比は、東京23区-11.7%・+11.2%、都下-15.0%・+7.4%、神奈川県+2.2%・-0.8%、埼玉県-4.1%・+7.4%、千葉県+19.9%・+5.4%と、全体的には単価上昇で、売れ行き状況には先行き不透明感があります。

首都圏の賃貸マンション

- 2024年7~9月の成約数は30,328戸、東京23区が62.8%を占め、前期(4~6月)の総成約数29,653戸に対し、若干の増加。

- 地域別の平均賃料(月額)は、東京23区11.5万円、東京都下7.9万円、横浜・川崎8.8万円、埼玉県7.7万円、千葉県7.9万円、神奈川県下7.1万円、平均面積は東京23区と横浜・川崎で32~33㎡、その他地域は30㎡台後半となっています。

市場の動向

- 新築マンション市場は、価格水準の高い東京23区物件の供給シェアの低下が相場を下げています。東京23区の1~9月平均価格は11,065万円、569.6万円/坪、23区を除く首都圏の平均価格は5,748万円、287.0万円/坪と大きな隔たりがあります。用地価格と建築費の高騰で、一次取得ファミリー向け平均物件価格が5,000万円以上となるのに加え、金利の上昇や物価高への懸念等が購入マインドを引き下げ、東京23区以外の地域でも販売不振物件が目につきます。

- 新築マンションの過去6カ月(4~9月)の初月契約率は、首都圏では50%台が1回、60%台が4回、70%以上が1回となるのに対し、近畿圏は60%台2回、70%台2回、80%台2回と、契約状況が首都圏を上回ります。特に大阪市内は5月以降で80%以上が継続しており、好調な売れ行きを示しています。

- 中古マンション市場は、新築マンションの供給減と高額化で、登録数・契約数とも増加していましたが、夏以降の価格上昇に伴い、新規登録数、在庫数、成約件数は微減、需要が一段落した感があります。

- 賃貸マンションは月間10,000戸程度成約するマーケットで、その6割が東京23区となっています。通勤利便や生活利便を考え、都心立地を選ぶ人の増加に加え、分譲マンション価格の高騰により、若年世代を中心に需要が増加し、慢性的な品薄状態。相場の上昇もあり、事業者からは高い有益性が注目されています。

データ出典:新築=不動産経済研究所 中古=東日本不動産流通機構

オフィス

各主要都市では賃料の上昇基調、新築ビルの高い空室率は2024年下期以降も継続、

今後の竣工物件が多く、競争激化と空室消化に時間を要する状況は不可避。

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2024年9月時点の空室率は4.61%・前月比-0.15ptと、2024年8月以来5%を下回る状況が継続し順調。

- 平均賃料は20,126円/坪で前月比+23円、前年同月比+376円で、2024年7月以降は20,000円/坪を超え、上昇基調。

- 9月の総貸室面積は8,040,943坪、1月→9月で新築ビル8件を含め25,577坪の増加。

ネット・アブソープション

- 8月単月のネット・アブソープション(オフィス稼働面積の増減値)は+58,778坪、7カ月連続でプラスとなり、前年同月比25,374坪の増加。1~8月期累計では243,232坪、2023年同期累計が196,151坪で、稼働面積は大きく増加し好調な推移。

- 2024年通年でのオフィスの新規供給は9万坪が予測されるも、業績好調な企業を中心に、人員増加や事業拡大等による11万坪の需要が見込まれ、プラス圏を維持するものと予想されます。

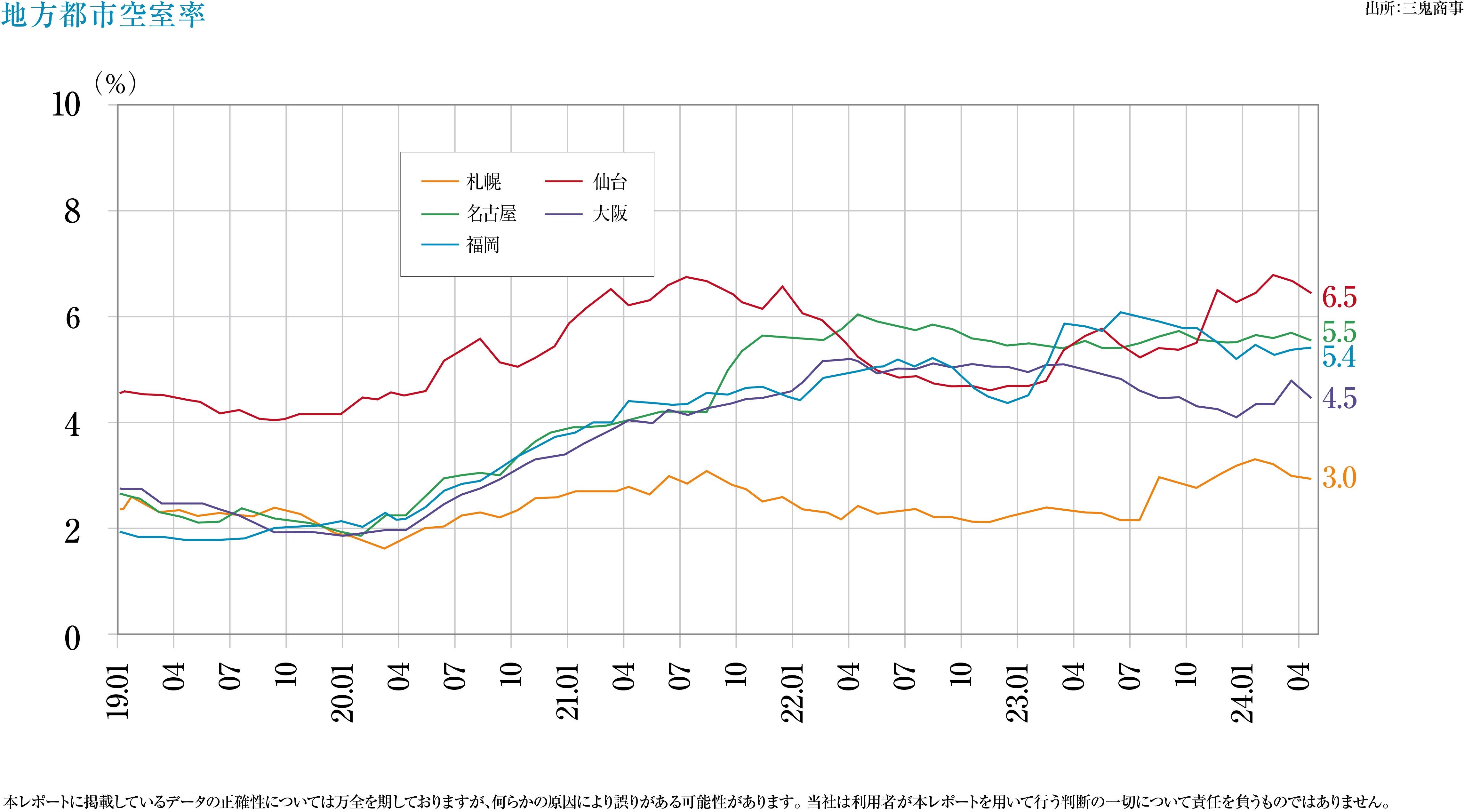

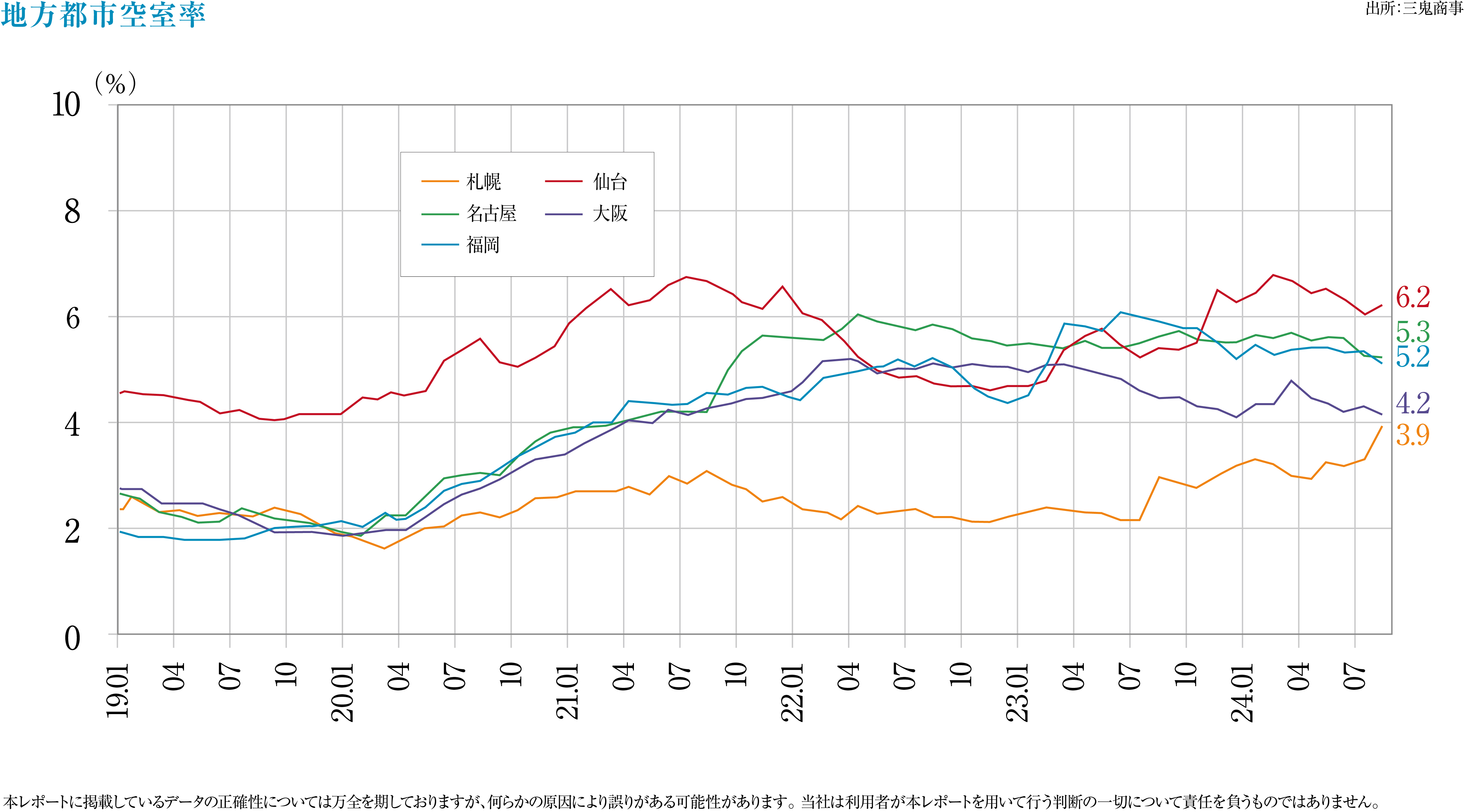

各地方主要都市の2024年9月の空室率、平均賃料増減

- 「札幌」4.08%・前月比+0.16pt、10,604円/坪・前月比+25円(空室率ほぼ横ばい、平均賃料改善)

- 「仙台」6.16%・同-0.06pt、9,379円/坪・同+2円(空室率、平均賃料ほぼ横ばい)

- 「横浜」7.80%・同+0.12pt、12,864円/坪・同+1円(空室率、平均賃料ほぼ横ばい)

- 「名古屋」5.04%・同-0.21pt、12,531円/坪・同+34円(空室率やや改善、平均賃料改善)

- 「大阪」4.29%・同+0.10pt、12,132円/坪・同-4円(空室率ほぼ横ばい、平均賃料やや悪化)

- 「福岡」5.14%・同-0.01pt、11,769円/坪・同+26円(空室率横ばい、平均賃料改善)

前月比で、空室率は全てのエリアで改善か横ばい、平均賃料水準は大阪以外で改善しています。

現状分析と今後の予測

- 従業員の出社率はコロナ禍前の状況にほぼ戻ったと考えられます。多くの企業でテレワークの比率を大きく下げ、オフィスワーク主体に戻す動きが顕著で、増床移転等が増えています。

- 空室率については、東京ビジネス地区、地方主要都市ともに低く、東京ビジネス地区で2~6%、地方主要都市でも4~7%となっています。一方、新築物件の空室率は札幌49.4%、仙台43.3%、東京22.0%、横浜62.0%、名古屋30.7%、大阪26.2%、福岡41.6%と高い状態が続いています。

- フリーアドレス化など「より働きやすい環境の整備」が求められる状況が続く一方、従業員同士のコミュニケーションがとりやすい「専有机型」の良さも再認識されているようです。

- 2024年の新規オフィスビルの供給予定は、東京ビジネス地区で28棟・23.2万坪、大阪ビジネス地区で9棟23.2万坪。大阪市場は2023年に比べ棟数・延べ床面積とも大幅に増加し1990年以降では最大の供給量となる見込みです。回復基調ではあるものの、新築ビルがどこまで需要を取り込めるかに注目が集まっています。

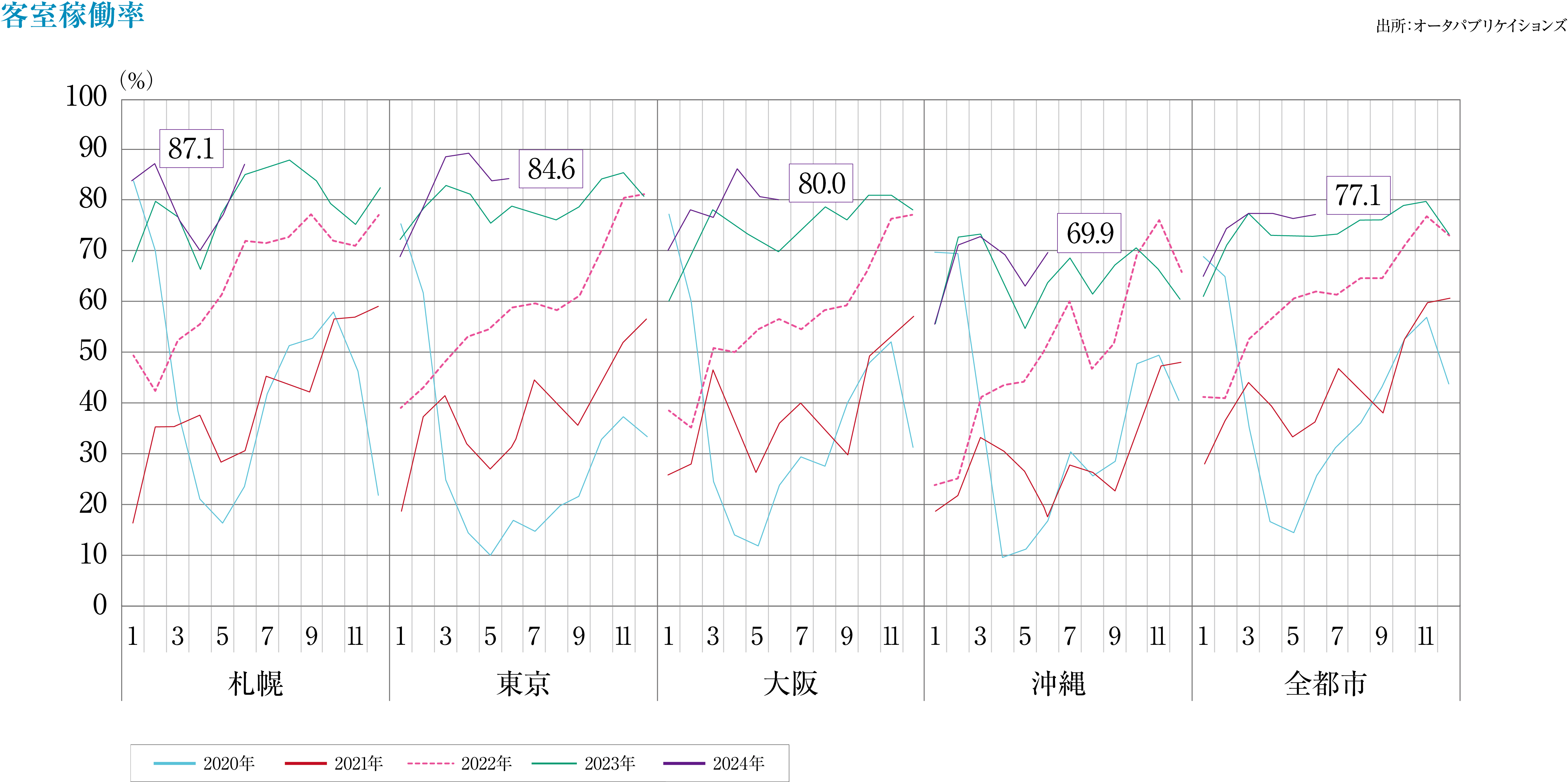

ホテル

訪日外国人客数が年間で過去最高を記録する見込みも、その恩恵が、

首都圏・近畿圏の都市部に集中、地方への誘客を推進する施策が急務。

インバウンド客の急増で宿泊者数が増加

- 2024年8月の国内延べ宿泊者数は6,611万人泊(前年同月2.7%増)となりました。内、外国人は1,281万人泊(同20.9%増)、日本人は5,330人万泊(同0.8%減)と、インバウンド客を中心に宿泊需要が大幅に増加しています。

カテゴリー別動向

- 2024年8月の施設タイプ別客室稼働率は、リゾートホテル63.7%、ビジネスホテル74.8%、シティホテル72.3%と高く、京都など人気の地域は、需要過多により予約が取れない、宿泊費が高騰するなど、客数増加による弊害も見られます。

インバウンド動向

- 2024年8月の外国人の延べ宿泊者数の上位国・地域は中国(285.5万人泊)、台湾(154.1万人泊)、韓国(132.9万人泊)、アメリカ(80.1万人泊)と、中国客の復調がインバウンド客増加を牽引しています。

- インバウンド客における日本文化を体験する等の“コト消費”のウエイトが高まるも、コト消費の場が“都市部”という場合も多く、今後のインバウンド需要の地方拡散が課題。

現状動向と今後の予測

- インバウンド客の増加に加え、邦人の国内旅行熱も高まり、今後もホテル需要は増加する見込み。既に、IHG、ヒルトン、ハイアット、マリオット、星野リゾートなどが新規ホテル開発に注力、当面は好調感が持続。

- 都市部では、ホテル不足や宿泊料金の高騰が表面化。今後はインバウンド客の地方送客と、場所・コンテンツ作りの充実施策が重点となります。

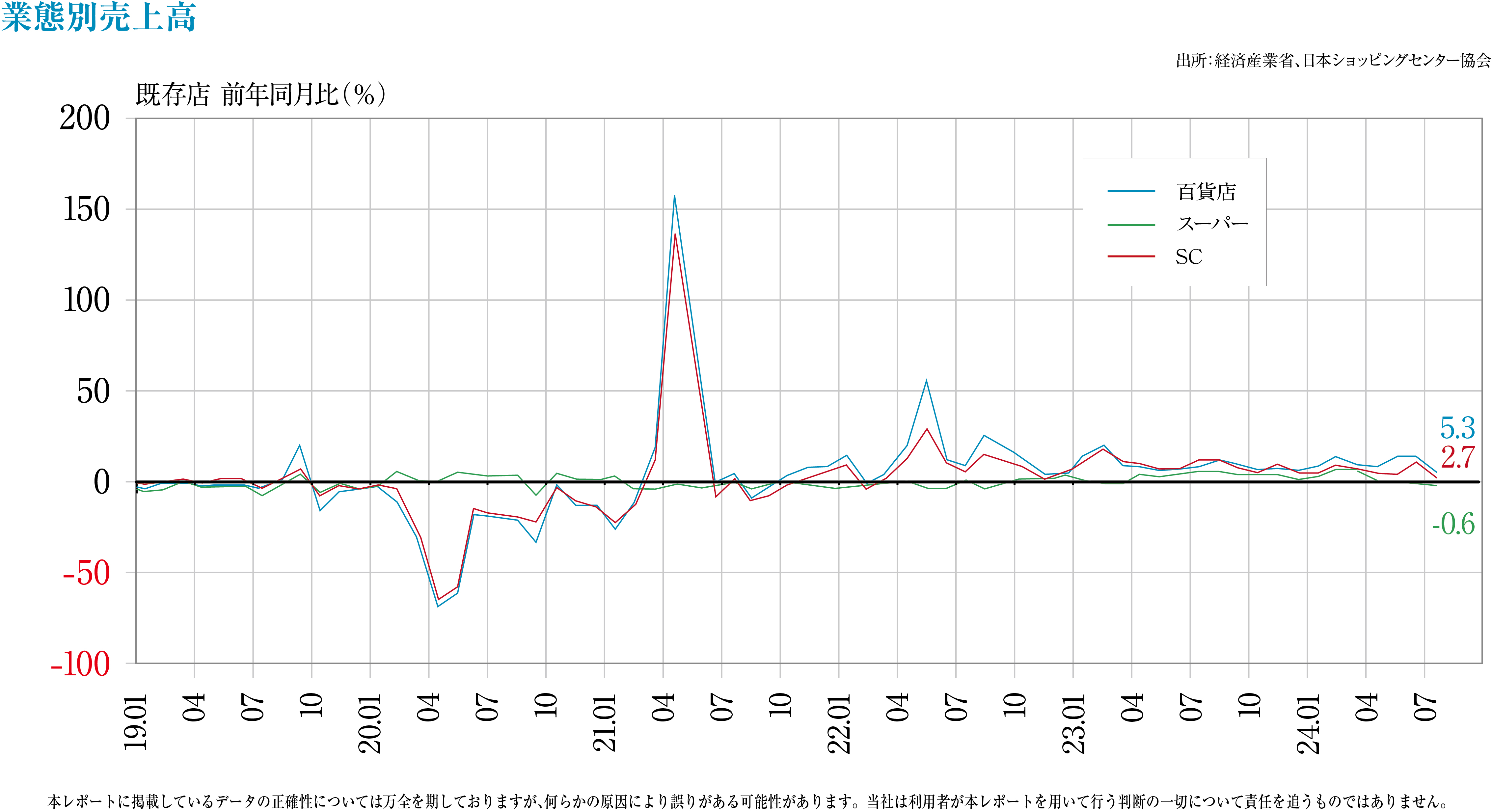

商業施設

猛暑に伴う客数増加とインバウンド客の増加が見られ売上高は上昇、

一方でGMSのイトーヨーカドーの大量閉店など、業界再編の動きが加速。

SCの売り上げと現状

- 既存SC売上高(全体)は、2024年8月度約6,120.7億円(前年同月比+7.1%)、夏休みや夏祭り等の時季的要因で来客増加。

- 観光庁発表のインバウンド消費動向調査では、インバウンド客の「買物代」は2023年の4~6月期3,152億円に対し2024年は6,466億円に倍増、中国が最も買い物額が多く、2,064億円となっています。

- セブン&アイHDが新たな経営戦略として「コンビニ事業の強化」と「事業ポートフォリオの再編」を発表、イトーヨーカドーの経営を切り離し、年内に10店舗以上の閉店が実施・予定されています。

- 2024年1月~2024年11月の新規オープンSC数は32件、地域別では首都圏11件、近畿5件、九州・沖縄5件、その他11件と人口集中部に多くなっています。青森や秋田、岩手の各県では地域密着型の店舗開発が進んでいます。

今後の予測

- 2024年は記録的な猛暑で、避暑来客に加え夏物衣料が好調。冬場はハロウィン、クリスマスなどのイベント関連商品の売上が見込めるも、この秋以降の「値上げ」が、個人消費を抑え込むことが懸念されます。消費マインドの低下を払拭するSC内でのイベントなどの集客戦略が重要。

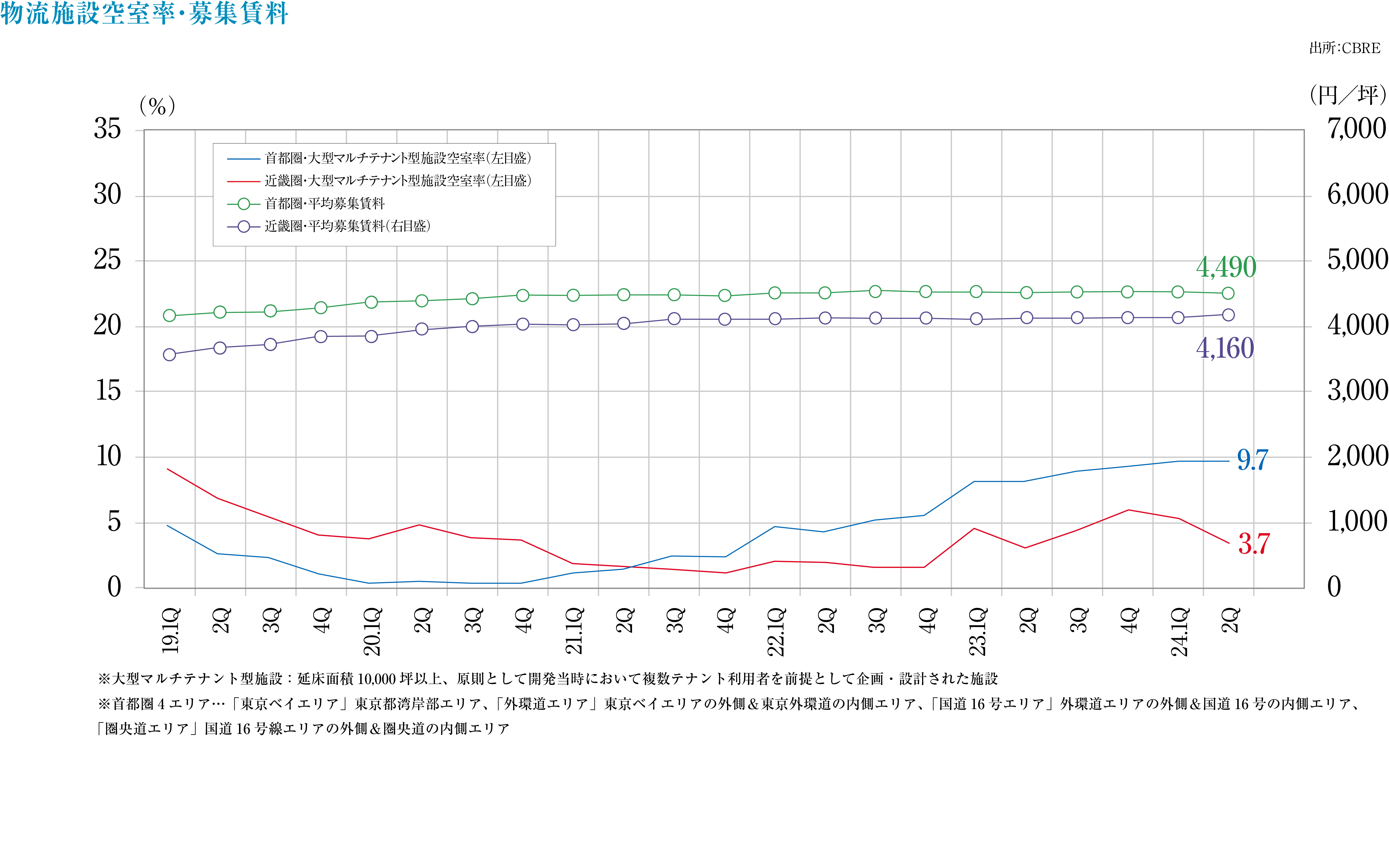

物流施設

新規供給が減少傾向で、空室率は低下傾向、

需要の多い東京ベイエリアや外環道エリアでは賃料上昇が期待できる状況。

首都圏の状況・エリア別

- 東京ベイエリア:空室率・実質賃料、10.4%(前期比-1.0pt)・7,630円/坪(横ばい)。空室物件、新規供給物件ともに少ないため、今後は賃料の上昇が見込まれます。

- 外環道エリア:同、5.9%(同+1.5pt)・5,190円/坪(横ばい)。空室が少なく、空室率は好転する見込み。空室が長期化している物件が賃料を下げる可能性がありますが、全体としては上昇傾向。

- 国道16号エリア:同、9.1%(同-0.5pt)・4,510円/坪(同-0.2%)。新規、既存とも大型物件で空室消化が進み、好調な推移。新規供給減で、空室率も改善の見込み。賃料は千葉県内、神奈川県内で弱含み。

- 圏央道エリア:同、14.3%(同+0.6pt)・3,580円/坪(同+0.3%)。新規、既存併せて8.4万坪の需要が確認されていますが、大型物件の供給予定が多く、空室面積は増加の見込み。賃料は多摩エリアの供給増加による上昇は見られたものの、下降に転じると思われます。

各地の状況

- 近畿圏:空室率・実質賃料、3.7%(同-1.6pt)・実質賃料4,160円/坪(横ばい)。新規供給1棟が満室稼働し、既存物件の空室消化も進んだため、空室率は大きく改善。「年内竣工予定物件」、「来季竣工予定物件」共にリーシングは順調、好調感が続く見込み。ハイスペックな新築物件が増えるため、今後、賃料水準が上昇の予想。

- 中部圏:同、14.6%(同-1.9pt)・3,640円/坪(同+0.3%)。新規供給1棟が満室稼働、既存物件も空室が消化され、空室率は低下。物流企業を中心に需要が旺盛で、予定物件のリーシングも進んでいます。次の新規大型供給予定は1年後となるため、それまでは空室率の低い状態と、賃料水準の上昇基調が続く予想です。

- 福岡圏:同、3.2%(同-1.7pt)・3,490円/坪(同+0.6%)。新規供給1棟が高稼働で竣工、既存の空室も消化が進み、堅調な推移。年内の新規供給は1棟のみのため、今後も空室率は低下の傾向。賃料水準は6Q連続の上昇で、今後も上昇基調が続く予想。

今後の予測

- 2024年第3Q~2025年第2Qの新規供給予定は首都圏で約55万坪、近畿圏で約35万坪、中部圏は12万坪弱、福岡圏は4万坪弱が予定されていますが、今までに比べ少ないため、全体的には空室率が下がり、賃料水準は弱い上昇傾向に転じると思われます。

- 国道16号エリアと圏央道エリアは供給過多で、好調化にはもう少し時間がかかる模様、東京ベイエリアと外環道エリアは、需要量に対し空室が少ないため、現在の好調さを維持する見込み。賃料は、東京ベイエリア・外環道エリアで上昇、国道16号エリア、圏央道エリアで下落に転じると予想。

- 近畿圏、中部圏、福岡圏では、直近1年間で複数の新築物件が竣工、一時的に空室率上昇があっても、全体的に堅調。今後の新規案件が少なく、在庫の減少とともに空室率の低下が進むと考えられます。

- 上記以外の市場(札幌、仙台)についても需要過多の状況、札幌ではラピダス関連の物流ニーズが、仙台でも活発な物流ニーズが確認されています。

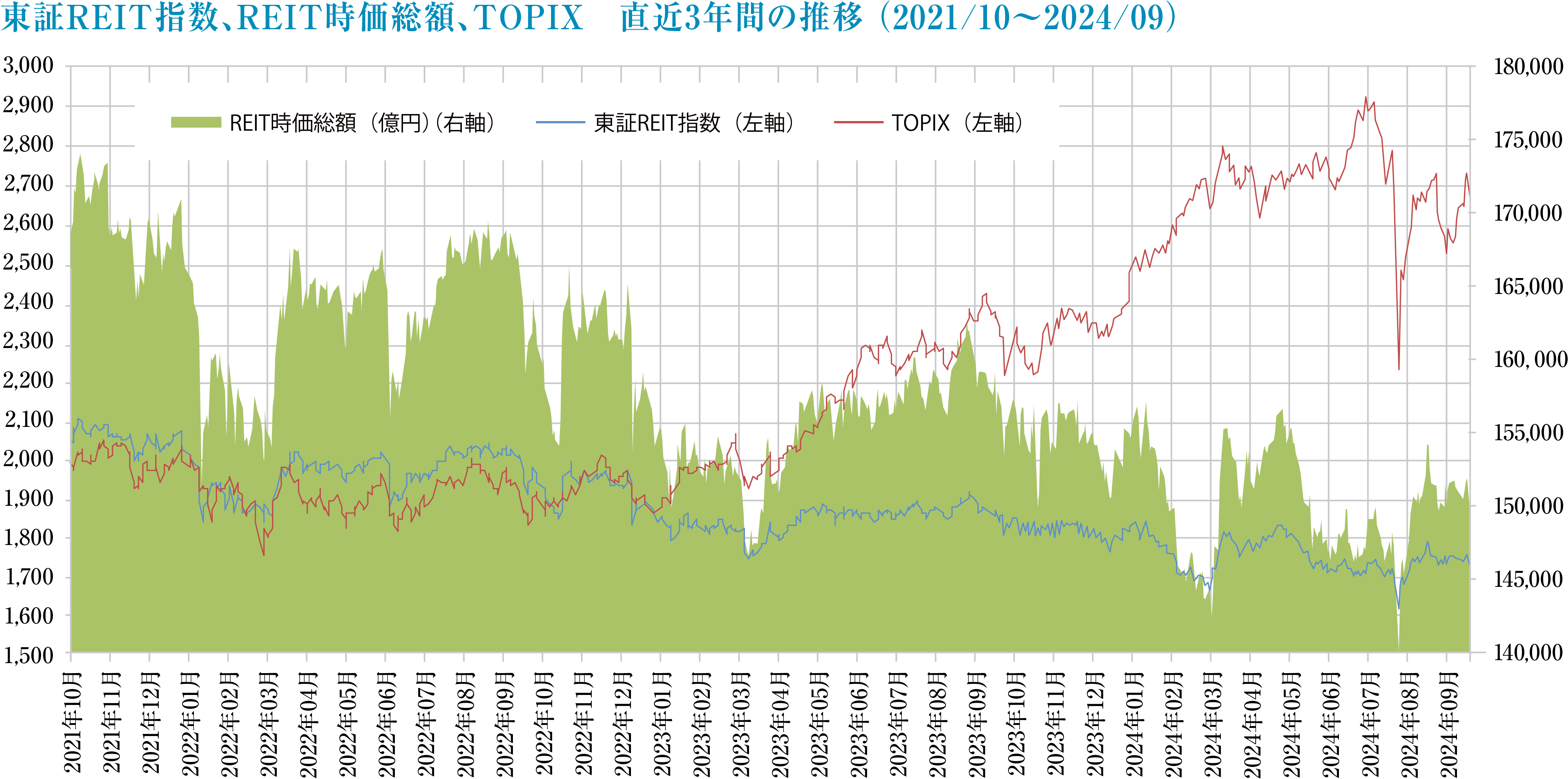

Jリート

インバウンドの活況を踏まえ、ホテル銘柄への投資が拡大、

余剰資金を活用して自己投資口を取得する動きが加速。

Jリート市況推移

- 2024年9月末の東証REIT指数は1,726.24ポイントと6月末比+0.13%の小幅上昇、REIT全体の時価総額は14兆9,208億円と6月末比+1.01%の小幅増加。同期間のTOPIXが-5.83%の下落と軟調に推移、8月初めに米株安や円高で大暴落する局面も、東証REIT指数は安定的な推移となりました。

- REIT全体の運用資産残高は、9月末に23兆4,281億円と、6月末比+2,662億円の増加。そのうちホテルが+2,305億円の増加と、86.7%を占めます。コロナ禍が収束し、昨年来の円安基調を背景にインバウンドが急回復し、ホテルの需要は活況を呈しています。ホテル銘柄が公募増資により大型リゾートホテルへ投資する動きや、コロナ禍で住宅等の収益が安定した資産へ投資比重を高めた銘柄も、ホテル投資を再開する動きが進んでいます。

- 3Q(7月~9月)の公募増資の発表は7件と、2Q(4月~6月)の3件から増加。投資口市況は長期低迷し、投資口価格がNAV(不動産時価ベースの純資産)を下回る割安な状況で、公募増資を行うことが難しい環境ですが、収益力の高いホテルの取得や、収益安定性の高い住宅を中心に取得することで、金利先高感が強まるなか有利子負債比率に注視しながら外部成長を果たしています。

現況と今後の推移

- 増資が難しい環境で外部成長をせずに、余剰資金を活用して自己投資口を取得する動きが加速。3Qには5銘柄が実施を発表、更に10月以降も多くの銘柄が実施を公表しています。銘柄によっては、資本効率性を示す指標を新たに掲げ、投資口価格とNAVとの乖離が一定以上ある場合、継続的に自己投資口の取得を行うことを方針とし、資本市場に寄り添った運用へシフトする姿勢が見られます。

- 物流施設銘柄においては再編の動きが加速。三井不動産が運用する「三井不動産ロジスティクスパーク投資法人」と伊藤忠グループが運用する「アドバンス・ロジスティクス投資法人」が11月に合併、またGLP投資法人の実質的なスポンサーが、米国投資会社のアレス・マネジネントへ交代する予定が発表されました。物流施設の供給過剰感から賃貸市況が弱含み、スポンサーによる新たな戦略の打ち出しが必要です。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング