マーケット

REALTY PRESS2022年第2期

2022年11月17日

住宅市場:インバウンドからの需要回復傾向が顕著

ホテル:需要回復に相乗する、海外ラグジュアリー系や新しいスタイルのホテルの開業

物流:需要増大に一服感、物流効率や雇用確保の改善諸策への取組みが今後のカギ

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

住宅

首都圏では市場規模、契約状況とも低下の反面、近畿圏は安定状況、

インバウンド需要が伸び、都心高額物件(分譲、賃貸とも)は好調な推移。

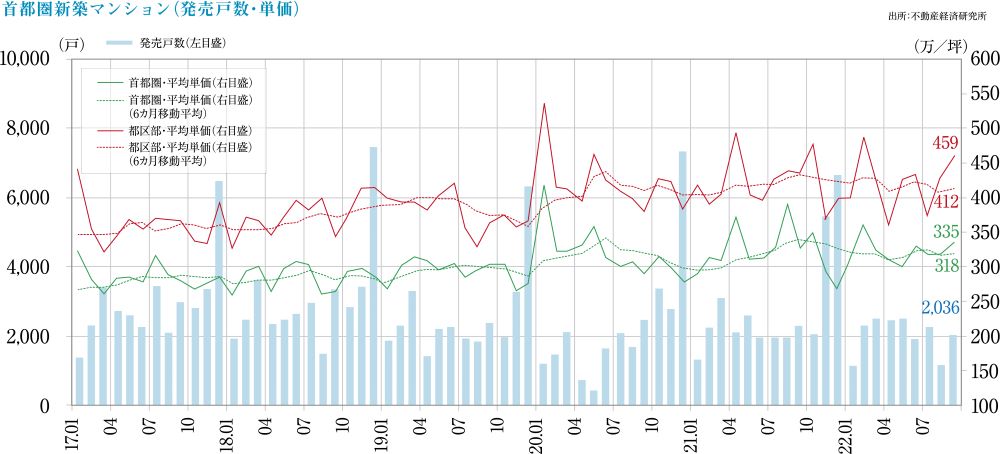

首都圏の新築マンション

- 2022年9月平均の供給戸数、売出価格、面積、単価は2,036戸、6,653万円、65.74㎡、334.5万円/坪、月末在庫数は4,797戸で、初月契約率は61.6%、前月比-0.4pt、前年同月比-6.1pt。東京23区の単価平均は458.8万円/坪と、都下の280.3万円/坪、神奈川県の264.4万円/坪、埼玉県の251.5万円/坪、千葉県の206.6万円/坪に比べ突出しています。

近畿圏の新築マンション

- 2022年9月平均の供給戸数、売出価格、面積、単価は1,332戸、4,698万円、62.28㎡、249.2万円/坪、月末在庫数は3,396戸で、契約率は71.5%、前月比-5.5pt、前年同月比12.1pt、主要エリアは平均4,000万円以上が定着しており、夏前には売れ行き懸念があったものの、堅調に推移しています。

首都圏の中古マンション

- 2022年9月の成約数は、在庫数の漸減や2021年前半の成約数高止まりの反動もあり2,990件(前年同月比-5.9%)に留まりました。成約物件の平均築年数は23.11年、平均価格、単価は4,421万円(同+11.0%)、69.10万円/㎡(同+11.2%)と、ともに上昇、在庫数は39,274戸、新規登録数は15,512戸となっています。

- 成約件数は前年比で減少が続き、東京都区部と多摩、埼玉県は 9ヶ月連続で前年同月を下回りました。成約価格の上昇が続き、価格上昇が契約に影響を及ぼしていると考えられます。

市場の動向

- 賃貸住宅マーケットにおいてはインバウンド需要の回復が目立っており、外国人向け高級賃貸市場では品薄の状況にあります。外国人の需要減少期には、日本人富裕層を取り込む事で稼働を維持していましたが、入国制限緩和と同時に需要増となりました。

- 分譲(新築・中古)マンションでも外国人による購入が増えており、資産性が高い割には外国の主要都市に比べ割安とされる都区内(特に山手線の内側エリア)の物件は、国内視点では突出した販売単価であるにもかかわらず、円安の影響も後押しした海外からの購入が増えており、海外の不動産流通でも注目度が高まっています。

データ出典:新築=不動産経済研究所 中古=東日本不動産流通機構

オフィス

都心5区の賃料の下落は継続するも、地方主要都市の空室率は安定、

オフィスの利便性より優先される、働きやすい環境の実現。

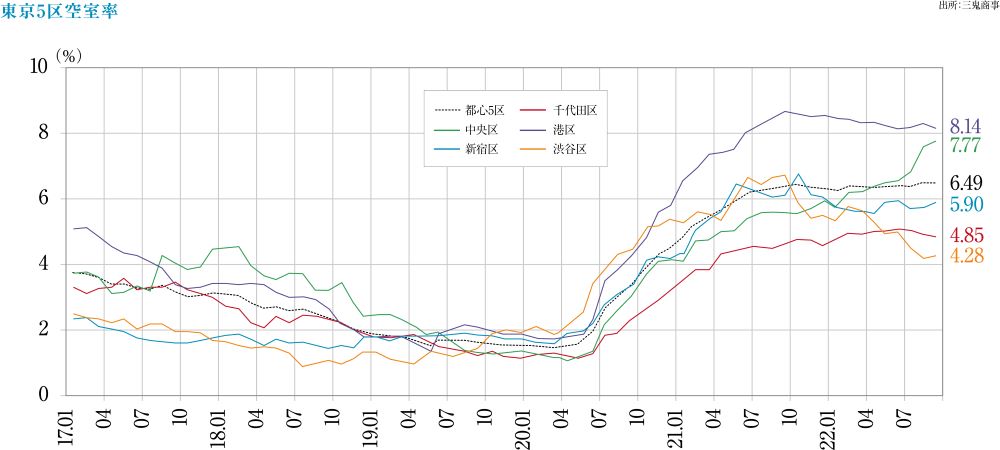

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2022年9月時点の空室率は6.49%・前月比0.00ptと2021年6月以降6%台前半で推移しています。

- 2022年9月時点の平均賃料は20,156円/坪で前月比-94円、前年同月比-702円と26カ月連続の下落となっています。

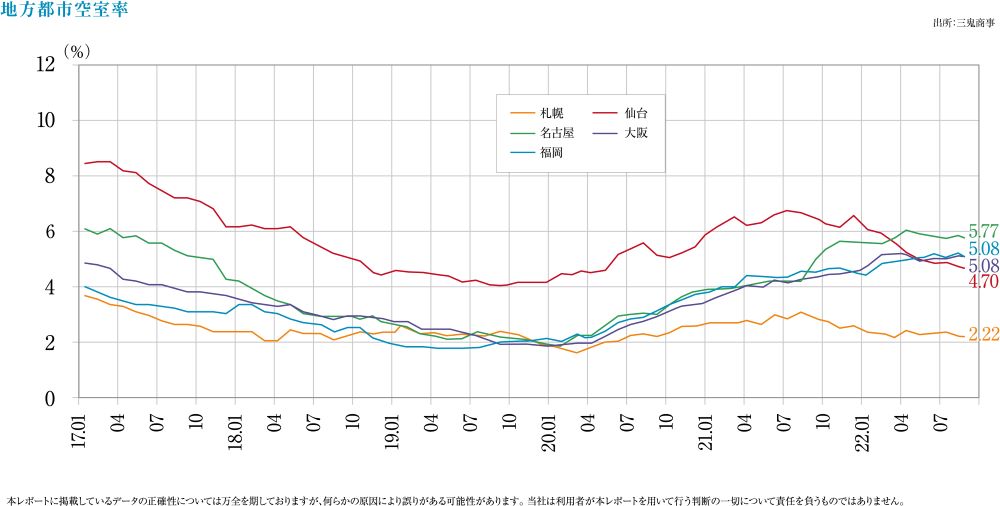

各地方主要都市の2022年9月の空室率、平均賃料増減

- 「札幌」2.22%・前月比-0.01pt、前月比+5円(空室率ほぼ横ばい、平均賃料改善)

- 「仙台」4.7%・同-0.05pt、同0円(空室率、平均賃料ともほぼ横ばい)

- 「横浜」5.11%・同-0.15pt、同+20円(空室率、平均賃料とも改善)

- 「名古屋」5.77%・同-0.10pt、同+9円(空室率、平均賃料とも改善)

- 「大阪」5.08%・同-0.04pt、同+7円(空室率ほぼ横ばい、平均賃料改善)

- 「福岡」5.08%・同-0.15pt、同+23円(空室率、平均賃料とも改善)

空室率は安定化、平均賃料水準は下げ止まり状況にあります。

今後の予測

- 空室率が安定化している要因に、テレワークを推奨していた企業でも、従業員に対して出社を促すような動きが出てきたことで、ワーカーへのアンケート等でも「週2~3日出社するほうが良い」との回答が増え、ビジネス街にも人が戻っています。

- 多くの企業が取り入れた「通勤しない働き方」は、今後も継続すると考えられ、オフィスの機能には「改革された働き方」に合わせた仕様に改編する動きが加速します。具体的にはフリーアドレス化や、ネットワークとセキュリティの強化であり、システムのDX化(文書の削減とデジタル化)の推進によって、ストックスペースが不要になり、オフィスサイズの縮小を含めた再編が予想されます。

- 主要駅近立地の大規模・Sクラスビルは、利便性の高い特性を意識し、フロアの分割貸し(小口化)など大企業以外も視野に入れた柔軟な施策を構築すべきと考えられます。

ホテル

超高額、高級系のラグジュアリーホテルに加えて、

利用目的に特化した新コンセプトのビジネスホテルが相次いで登場。

観光庁統計と高いインバウンドニーズ

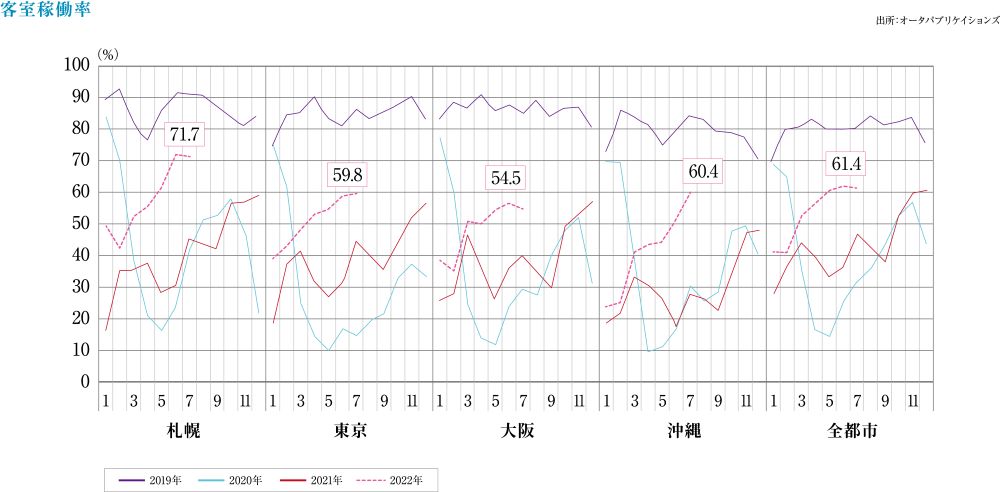

- 2022年8月の国内延べ宿泊者数は4,745万人泊、うち外国人は73万人泊と、国内延べ宿泊者数は2020年3月以降での最大値となりました。9月の国内延べ宿泊者数は3,914万人泊、前年同月比+71.9%、コロナ禍前の2019年同月比では-19.7%と8割水準まで回復しています。

カテゴリー別動向

- 宿泊者利用内訳は、ビジネスホテルが約47%、旅館が14%、リゾートホテル+シティホテルが約30%と、コロナ禍の影響を受け激減した出張需要も回復途中の様子です。ビジネスホテルの述べ宿泊者数は2019年9月の2,250万人泊に対し、2022年9月は1,478万人泊とまだ数的な回復は遅れています。

今後の予測

- 「全国旅行支援」が始まり、2022年10月以降は宿泊者数も増大の見込みです。インバウンド客の増大も込め、市況回復に期待がかかります。

開業が相次ぐハイブランド以外でも新しいコンセプトのホテルが増え、多言語対応のビジネスホテルや、愛犬と泊まれるホテル、キャッシュレス決裁専門のホテル、自発的な学びと成長のサポートがコンセプトのホテル、コワーキング特化型ホテル、朝食バイキングの内容を豪華にしたホテル等、様々なタイプが稼働しています。

商業施設

コロナ禍の制限緩和により、売上回復途上にあるも、

早期に希求される構造変革への取組み。

SCの売り上げと現状

- 既存SC売上高(全体)は、2022年9月度約4,454億円(前年同月比+12.7%)と9ヶ月連続で前年実績を上回りましたが、2019年同月比では-18.6%。2022年9月は毎週末台風の影響を受けたこともあり、市況回復は軟調でしたが、10月に入り、外国人観光客の入国制限緩和が進んだことで回復傾向の上昇が見受けられます。

- 現在の円安状況により、日本国内の買い物が割安となるため、外国人観光客の購入意欲が高くなっているのもさらなる追い風として貢献しています。

今後の予測

- 2019年の入国外国人総数3,188万人の内959万人・30%が中国本土からで、最も入国者数が多く、インバウンド売り上げにも貢献していましたが、現在はゼロコロナ政策により海外旅行全般が難しく、売上数値としては低調となっています。中国からの入国者数の早期の回復が望まれています。

- 百貨店・SCとしては、コロナ禍からの来店客の回復だけを課題解決の決め手とするのではなく、在庫を持たない身軽な業態の開発や、来店客偏重の経営の見直しなど、思い切った改革が不可避な時機にあることへの認識を持ち、打開策を講じていくことが急務となっています。

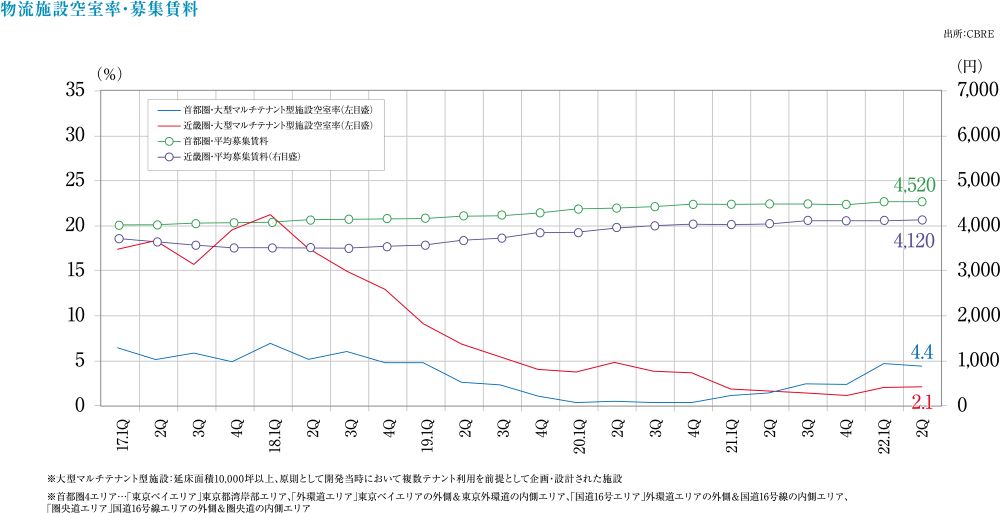

物流施設

首都圏では大量供給が継続し、需要の緩和傾向が顕著、

同時に、物流コスト増大等の構造的課題が表面化。

首都圏の状況

- 大型マルチテナント型物流施設(LMT)の空室率・実質賃料は2022年第3Qで5.2%(対前期比+0.8%)、4,550円/坪(同+0.7%)と、空室率が上昇し、長く続いてきた需要過多状況は解消の方向にあると考えられます。

- 第3Qにおいて、新規需要が14.8万坪に対し、新規供給が19.9万坪と多かったことが空室率アップの要因となり、新規物件8棟の内4棟が空室を残しています。加えて、新規物件が、賃料水準が比較的高い外環道エリアに多かったことも空室率の引き上げ要因 となっています。

- エリア別では「東京ベイエリア」が空室率を下げ(対前期比-2.3pt)ましたが、他の「外環道エリア」「国道16号エリア」で空室率が上昇しています。

第3Qの各地の状況

- 近畿圏は空室率1.7%、実質賃料4,130円/坪と、需要逼迫した地域が上昇基調をもたらしています。

- 中部圏は空室率11.0%、実質賃料3,590円/坪、製造業が需要を牽引しています。

- 福岡圏は空室率0.9%、実質賃料は3,370円/坪、新規需要、供給とも四半期ベースでは過去最大となりました。

今後の予測

- 地方の物流マーケットはこれまでの需要過多状況から、大量供給により需給バランスが取れる状況に変わってきたといえますが、首都圏は若干供給過多に転じている様子で、高速道路へのアクセスなどの基本的な立地要件以外に、雇用確保のしやすさ等をも選別要因にするなど、物件選別傾向が強まってきました。

- ウクライナ情勢の悪化や燃料費の高騰などによる物流量の減少や経費の増大が表面化しており、近年開発された物件ではeコマースによる配送需要の増大に対応したものが多いため、その市場のニーズの強さは窺えるものの、輸送経費のアップ に関しては早急な施策が必要となります。

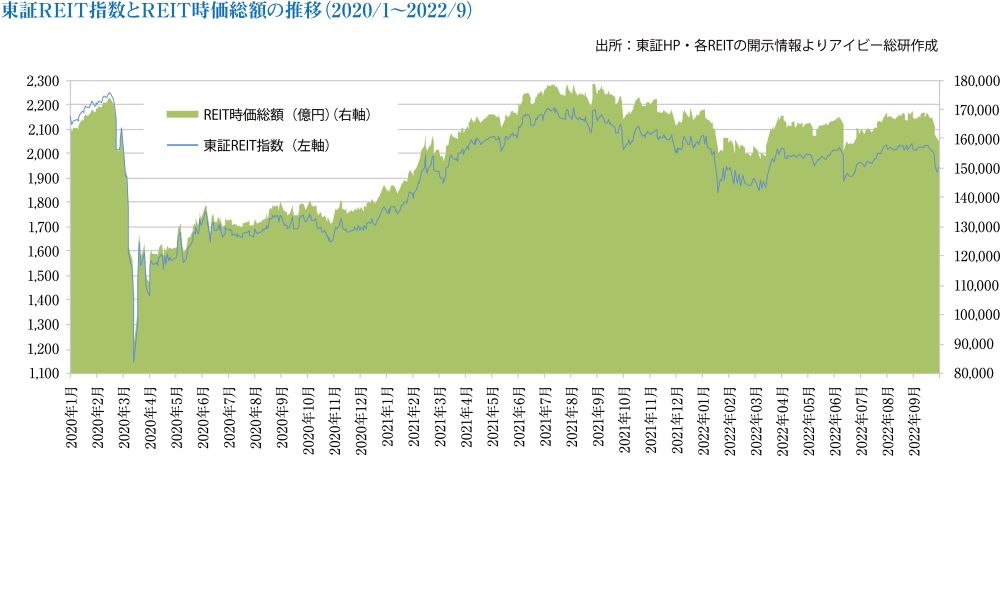

Jリート

コロナ禍を機に銘柄の強弱が顕在化、

ポートフォリオの再構成が進展。

Jリート市況推移

- 2022年9月末の東証REIT指数は1,945.25ポイントと、3月末比-2.89%の下落、REIT全体の時価総額は16兆1,430億円と3月末比2.86%の減少、運用資産残高は21兆6,493億円と3月末より1,067億円の増加となりました。

1Q(1月~3月)に公募増資が多かった反動、更に年明けから投資口価格が急落したことから、2~3Q(4月~9月)の6ヶ月間の公募増資は6件と、1Qに比べて大きく減少し、REITの外部成長にやや停滞感が見られます。 - 欧米がインフレ抑制を目的に相次いで金融引締めの方針を発表し、金利上昇に対す る警戒感から、6月に東証REIT指数が一時的に1,900ポイントを割り込むものの、日銀の金融緩和継続を背景に、総じて1,950~2,050ポイントで安定推移し、平均分配金利回りは3.5%~3.7%の水準で推移しました。

用途別では、入国制限緩和を背景にホテルや商業施設系銘柄が上昇、また収益安定性の高い住宅系銘柄が安定的である一方、オフィスや物流施設系銘柄が弱含む展開となりました。

現況

- REITの物件取得は鈍化し、売却は増加しています。低金利を背景とした不動産価格の高騰を売却の好機と認識し、オフィスの賃貸市況の悪化に伴う賃貸収益の低下を物件売却益で補填する動きが続いています。

- 総合型REITでは、ポートフォリオ構成を見直す動きが出て、オフィス、都市型商業施設、ホテル等、コロナ禍の影響や収益変動の高い用途を売却する一方、コロナ禍の影響を受けにくく収益安定性の高い住宅や郊外型商業施設を取得する入替え事例が増えています。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング