マーケット

REALTY PRESS2022年第1期

2022年7月14日

住宅市場:高額賃貸の需要が拡大、新築分譲マンションの好調が継続

オフィス市場:都心、地方とも空室率が改善傾向

百貨店・SC:新型コロナからの脱却期での顕著な需要回復

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

住宅

首都圏新築分譲マンションは堅調を維持、

中古住宅は価格高騰による不透明感の兆候が現れるも、

高額賃貸住宅の需要が回復。

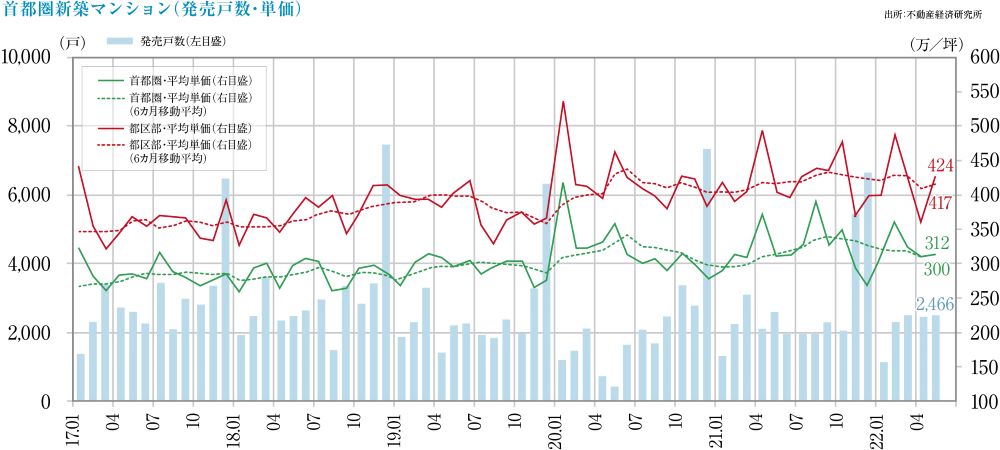

首都圏の新築マンション

- 2022年5月平均の売出価格、面積、単価は6,088万円、67.09㎡、299.4万円/坪、月末在庫数は5,346戸で、初月契約率は70%程度と堅調に推移し、市場規模には安定感がありますが、土地価格、建築費の上昇や建材不足などの要因で、開発の遅れを生じている案件も見受けられます。

近畿圏の新築マンション

- 2022年5月平均の売出価格、面積、単価は4,853万円、60.61㎡、264.2万円/坪、月末在庫数は3,609戸で、契約率は70%以上と堅調に推移するも、平均4,000万円以上の市場となり、今後の売れ行きに懸念が残ります。

首都圏の中古マンション

- 2022年5月の成約数は、在庫数の漸減や2021年前半の成約数高止まりの反動もあり2,877件(前年同月比-12.7%)に留まりました。成約物件の平均築年数は23.26年、平均価格、単価は4,174万円(同+9.5%)、65.61万円/㎡(同+12.0%)と、ともに上昇、在庫数は37,039戸、新規登録数は13,527戸となっています。

- 新築分譲マンションの価格高騰につれ中古の相場も上昇が続きましたが、上がり過ぎ感が出始めたことから在庫数も増加傾向です。

市場の動向

- 都心の外国人向けの高額賃貸マンションについては、新型コロナの影響により、国内富裕層向けに転換し、邦人需要で埋めてきました。昨今の入国緩和により、外国人の需要が回復しつつある中で、外国人向けに貸せる物件がないという状況を招いています。

- この活況を見せている高額賃貸マンションについては、国内の資産を残す必要のない高収入世帯の、都心部の高級な=広く、安心安全で管理の行き届いた住宅に対する希求が強く、それが背景となって需要の増加を押し上げています。

データ出典:新築=不動産経済研究所 中古=東日本不動産流通機構

オフィス

リモートワークと出社のハイブリッド勤務のニーズに対して

柔軟な受け皿となるオフィス構築の取り組みが不可欠。

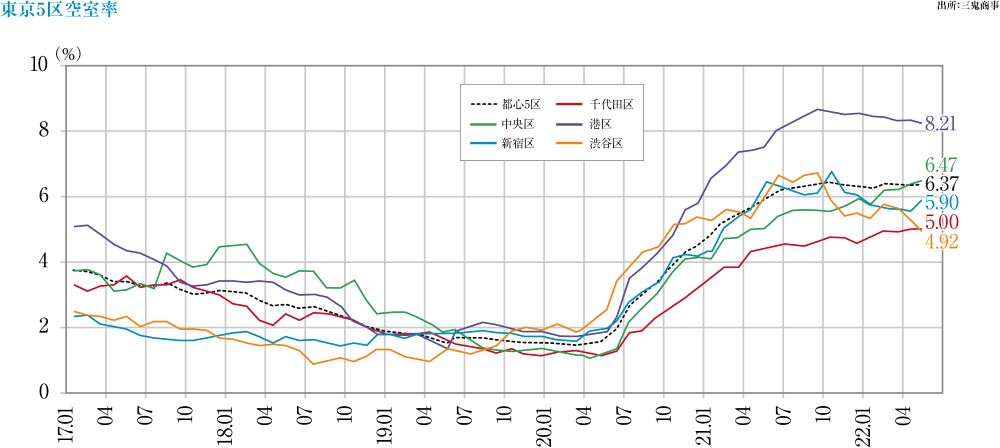

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2022年5月時点の空室率は6.37%・前月比-0.01ptとほぼ横ばい傾向にあります。

- 2022年5月時点の平均賃料は20,319円/坪で前月比-0.04%、前年同月比-4.38%と22カ月連続の下落となっています。

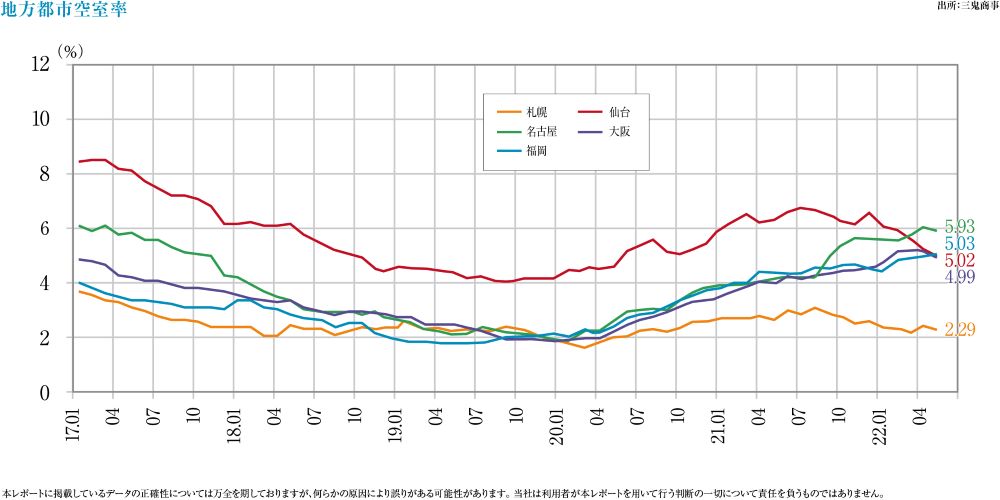

各地方主要都市の2022年5月の空室率、平均賃料増減

- 「札幌」2.29%・前月比-0.13pt、前月比+21円(空室率、平均賃料とも改善)

- 「仙台」5.02%・同-0.24pt、同-9円(空室率改善、平均賃料やや悪化)

- 「横浜」5.5%・同+0.75pt、同+26円(空室率悪化、平均賃料改善)

- 「名古屋」5.93%・同-0.13pt、同+21円(空室率、平均賃料とも改善)

- 「大阪」4.99%・同-0.19pt、同+13円(空室率、平均賃料とも改善)

- 「福岡」5.03%・同+0.06pt、同+20円(空室率やや悪化、平均賃料改善)

空室率、平均賃料水準とも改善傾向にあります。

今後の予測

- 新型コロナを機に、数多くの企業が取り入れたリモートワークなどの通勤しない働き方を、オフィス出社型や、オフィス出社+リモートワークのハイブリッド型に変える(戻す)企業が増加しています。この傾向は、「オフィス縮小につながるのでは?」という懸念を弱めてはいますが、オフィス需要を劇的に回復する決め手とまではならなそうです。

- 必然的に余剰の発生するオフィススペースを活用しての、自由度の高い執務スペースと複数の打合せブース・会議室と、ストックスペース等、高いホスピタリティとクリエイティビティの充実が重要視され、それによって企業活力や業務効率を高め、優良人材の獲得にも寄与することが期待されています。

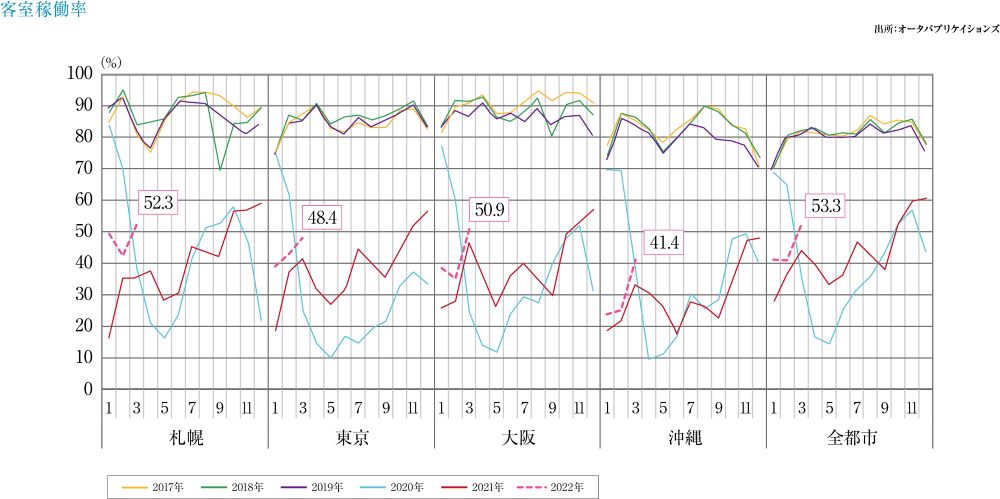

ホテル

新型コロナからの需要回復に期待が寄せられる一方、

業態転換等でニーズの開拓が急務とされるビジネスホテル市場。

観光庁統計と高いインバウンドニーズ

- 2022年4月の国内延べ宿泊者数は3,363万人泊、うち外国人は53.1万人泊と、新型コロナ感染者数が減少傾向となった3月以降、増加傾向に転じています。通称「全国旅行支援」という旅行支援策がスタート予定で、近く2019年の月平均宿泊者総数約5,000万人泊という水準に戻ると考えられます。

- 日本政策投資銀行と日本交通公社が行ったアジア居住者に対する「新型コロナの流行終息後に、観光旅行したい国・地域」調査で日本は1位を獲得、欧米豪居住者でも米国に次いで第2位と外国人の観光旅行先として日本の人気は高くなっています。

ビジネスホテルの動向

- 市場規模の大きなビジネスホテルについては、2019年3月の延べ宿泊者数は2,310万人泊。2020年3月は1,373万人泊(半減)→ 2022年3月1,724万人泊(対前年同月+18%)と戻りつつありますが、一般化した「リモート」の活用で出張が減ったこともあり、依然として宿泊数の減少が続いており、ビジネスホテルは宿泊特化型からの業態等の転換施策が急務となっています。

今後の予測

- 早期のインバウンド需要回復が見込める状況を背景に、海外のハイブランドホテルの進出が相次いでいます。2022年~2023年では「デュシタニ京都」「ブルガリ ホテル 東京」「東京エディション銀座」「ザ・リッツ・カールトン福岡」が、2025年には「JWマリオット・ホテル東京」が、2026年には「ウォルドーフ・アストリア東京日本橋」が開業予定。日本は世界の超一流ホテルが注目するマーケットとなっています。

商業施設

円安、物価高騰の逆境下で構築を求められる

有効な販売施策や来店者ケア。

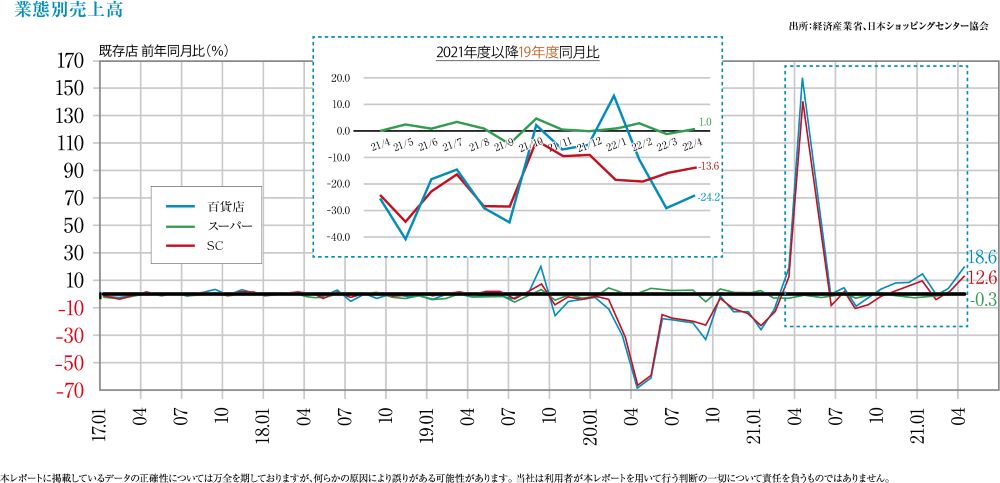

SCの売り上げと現状

- 既存SC売上高(全体)は、2022年5月度約4,782億円(前年同月比+29.9%)と3カ月連続で前年実績を上回りました。全国的に行動制限の緩和により外出機会が増加し、さらにSCの多くが通常営業に戻したことで、来場客が増加し、売上増となりました。

- 中国・上海のロックダウンの影響により衣料品の在庫不足が見られたものの、夏物衣料が順調に売り上げを伸ばし、さらに、アミューズメントやシネマも好調、帰省や観光目的の旅行も増え土産品も好調と、消費の急回復が顕著となっています。

今後の予測

- 外国人観光客の受け入れの再開に伴う、インバウンド需要の復活は、円安との相乗効果で、大いに期待ポイントとなっていますが、反面、この円安が輸入コスト、原材料費等への圧迫ともなっており、ウクライナ情勢等と併せて楽観のできない状況にはあります。

- 諸物価高騰の報道の色合いが強い中、ボーナス等の所得回復のニュースもクローズアップされており、本格的な消費回復にいたる分岐点にあると思われることから、百貨店やSCには、有効な販売施策や回復しつつある来店者へのケアを行き届かせ、インバウンド時のような勢い任せではない販売スタイルを構築することが希求されます。

物流施設

首都圏では需要堅調、近畿圏、福岡圏で継続する需要ひっ迫、

今後も増大するe-コマースが市場規模をさらに拡大。

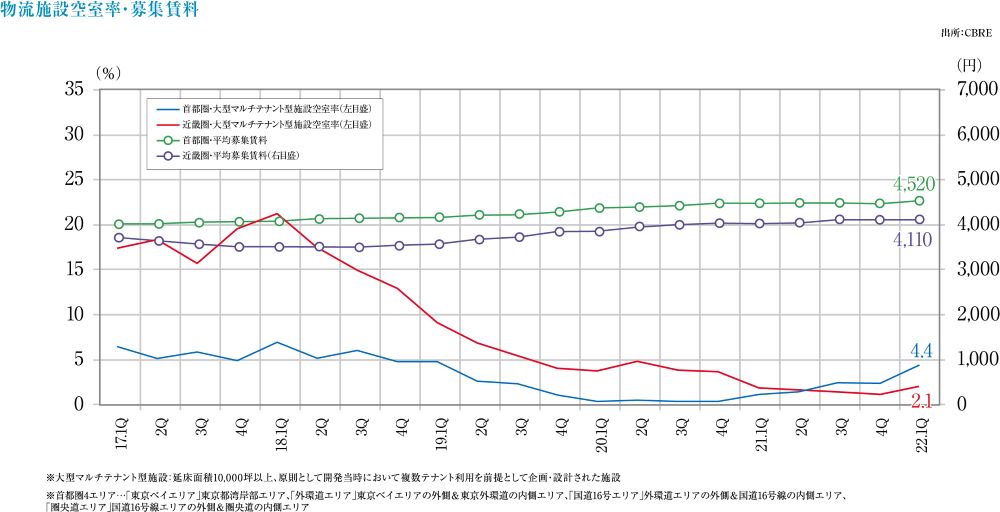

首都圏の状況

- 大型マルチテナント型物流施設(LMT)の空室率は2022年第1Qで4.4%。26万坪の大量供給にもかかわらず旺盛な需要が空室率の増大を緩和しています。複数の大規模物件の竣工の影響が懸念されますが、需要は堅調であり、今後は2%台半ばでの推移が継続することが見込まれます。

- 実質平均賃料は4,520円/坪。賃料水準の高い市街地に近い立地で複数竣工したことが賃料を押し上げました。

- エリア別では「外環道エリア」のみが空室率を下げ0.9%(対前期比-1.5pt)となりましたが、他の「東京ベイエリア」「国道16号エリア」「圏央道エリア」は新規供給分が空室率を上昇させています。

第1Qの各地の状況

- 近畿圏は空室率2.1%、実質賃料4,110円/坪と、新規供給分で苦戦しましたが、需要状況過多が空室率を緩和していく方向にあります。

- 中部圏は空室率4.6%、実質賃料3,590円/坪、新規供給がなく安定しています。

- 福岡圏では2019年第2Q以来の空室率0.0%が継続、実質賃料は3,260円/坪、需要のひっ迫が賃料の上昇基調となっています。

今後の予測

- 物流施設マーケットは、新型コロナに伴う行動制限を受けてe-コマースの扱い量が増大したことを機に好調に推移し、2022年春以降、新型コロナの感染の脅威が低下して行動制限の緩和があっても扱い量は増え続けており、安定性と成長性の余地の多い市場と考えられます。

- ウクライナ侵攻による物流への影響や、化石燃料の価格高騰、アメリカの金利政策による急激な円安等、国内外の経済に介在する様々な問題が、物流フローへの懸念点ともなりうるので、運営の安定性や柔軟性が今後益々、注目されます。

Jリート

世界経済の先行きの不安定な情勢の中、

日本の不動産への計画的投資が堅調。

Jリート市況推移

- 2022年3月末の東証REIT指数は2,003.04ポイントと、2021年末より3.1%下落し、REIT全体の時価総額は16兆6,184億円と2.2%減少しました。

- 米国が金融政策を転換し早期の利上げを示唆したこと、国内で年初よりオミクロン株の感染拡大により一部地域でまん延防止等重点措置が発令されたこと、またREITの公募増資が相次いで発表され投資口の一時的な需給悪化が懸念されたこと等が重なり、東証REIT指数は年初より3週間で11.6%の大幅下落、さらに2月にはロシアによるウクライナ侵攻で世界的に先行き不透明感が強まったことで、1,900ポイント前後に滞る水準が3月半ばまで継続しました。

- 2022年1月~3月に、オフィス、物流施設、住宅系銘柄計10件の公募増資が発表され、REIT全体の運用資産残高は21兆5,426億円と、2021年末より2,994億円の増加となりました。

- 賃貸市況の悪化により投資口価格が低迷するオフィス銘柄を中心に、手元資金を活用して自己投資口を取得する事例も増えています。分配金の増加や投資口価格の上昇を図り、再び将来の外部成長へ繋げることを目的とします。

今後の予測

- 外資系投資ファンドによるREIT再編の動きが進んでいます。大江戸温泉リート投資法人の実質スポンサーが、米ファンドのベインキャピタルからローン・スターグループに変更、また日本都市ファンド投資法人と産業ファンド投資法人のスポンサーが、三菱商事及びUBSから、米ファンドのKKRに変更しました。円安や低金利を背景とした相対的な割安感から、日本の不動産のみならず、REITの資産運用会社を買収する動きは、日本の不動産の長期運用が目的と考えられます。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング