マーケット

REALTY PRESS2022年第3期

2023年3月15日

オフィス:コロナ禍で表面化した需要の変容

ホテル:ボリューム業態のビジネスホテルで稼働が回復

SC:制限解除となった年末・年始商戦で売り上げ回復

物流:新規参入などの大量供給が需要のひっ迫を緩和、物件選択傾向も強まる

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

住宅

首都圏では市場規模、契約状況とも低下の反面、近畿圏は安定状況、

インバウンド需要が伸び、都心高額物件(分譲、賃貸とも)は好調な推移。

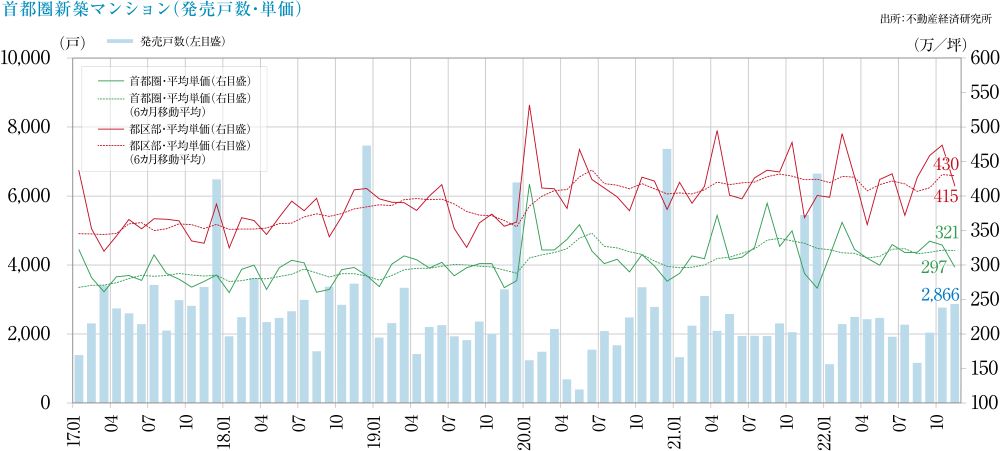

首都圏の新築マンション

- 2023年1月の供給戸数は710戸、平均の売出価格、面積、単価は6,510万円、65.04㎡、330.3万円/坪、月末在庫数は5,610戸で、初月契約率は54.6%、前月比-20.2pt、前年同月比-3.8pt。供給数は大きく落ち込みました。2022年の年間供給数は29,569戸、平均価格、単価は6,288万円(前年比+0.4%)、314.3万円/坪(同+1.6%)、東京都区部が8,236万円と都下や3県と隔絶した高値状態が継続しています。

近畿圏の新築マンション

- 2023年1月の供給戸数は574戸、平均の売出価格、面積、単価は4,747万円、59.33㎡、264.0万円/坪、月末在庫数は3,566戸で、初月契約率は69.3%、前月比-5.5pt、前年同月比-8.2pt。2022年の年間供給数は17,858戸、平均価格、単価は4,635万円(前年比+1.6%)、255.8万円/坪(同+3.1%)と価格は5年、単価は10年連続でアップしています。

首都圏の中古マンション

- 2023年1月の成約数は、6ヶ月連続で前年同月を下回り2,581件(前年同月比-6.5%)に留まりました。成約物件の平均築年数は24.06年、平均価格、単価は4,276万円(同+3.1%)、68.31万円/㎡(同+6.4%)と、ともに上昇、在庫数は43,688戸、新規登録数は16,588戸となっています。

- 専有面積は20ヶ月連続で前年同月を下回り、成約価格、成約単価とも、それぞれ32ヶ月、33ヶ月連続で前年同月を上回りました。新築マンションの価格上昇の影響もあり、成約、在庫とも長期に亘り単価の上昇が続いています。

市場の動向

- 首都圏、近畿圏ともに分譲マンション価格は、用地と建築費の上昇が大きく、現状、価格を下げることは難しくなっています。建築費の高騰はこれまで価格を抑えられていた都心以外にも影響し、価格上昇は都心部以外にも広がる見込みです。2022年秋以降、首都圏では若干の契約率低迷が感じられるようになっていることを含め、市場の不透明感が強まっています。

- 賃貸住宅マーケットは、外国人向け高級賃貸市場では品薄の状況が続くなど、インバウンド需要の回復が目立ち好調感が継続し、全体としては新築分譲マンションの価格上昇に伴い、中古マンション市場、賃貸マンション市場ともに価格・賃料の上昇が見られるものの、首都圏の都区内を中心に価格が上がりすぎている感もあります。

データ出典:新築=不動産経済研究所 中古=東日本不動産流通機構

オフィス

空室率の上昇には一服感があるも、新築需要に陰りが見え、賃料水準も低下傾向が継続。

働き方改革の進捗もあり、入居企業のニーズに応じたバランスの取れたオフィスへの需要が高まる傾向。

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2023年1月時点の空室率は6.26%・前月比-0.21ptと2021年6月以降の6%台前半の推移が継続しています。

- 2023年1月時点の平均賃料は20,026円/坪で前月比-33円、前年同月比-482円と下落傾向は継続しています。

各地方主要都市の2023年1月の空室率、平均賃料増減

- 「札幌」2.33%・前月比+0.09pt、前月比+19円(空室率ほぼ横ばい、平均賃料上昇)

- 「仙台」4.72%・同+0.04pt、同+5円(空室率、平均賃料ともほぼ横ばい)

- 「横浜」6.33%・同+1.52pt、同-17円(空室率上昇、平均賃料下落)

- 「名古屋」5.52%・同+0.07pt、同+33円(空室率ほぼ横ばい、平均賃料上昇)

- 「大阪」4.97%・同-0.09pt、同-11円(空室率ほぼ横ばい、平均賃料下落)

- 「福岡」4.50%・同+0.13pt、同+8円(空室率、平均賃料ともやや上昇)

空室率は全体的には下げ止まり状態、平均賃料水準は上昇傾向にあります。

現状分析と今後の予測

- 2022年秋以降、出社率の回復はあるものの、名古屋や横浜エリアでは、新築ビルの供給増による空室率の悪化が目立ち、新築・大規模ビルへの敬遠傾向が窺われます。

- 新築ビルの苦戦は、テレワーク勤務等の新しい働き方を経験したことで、小中規模のビルに比べてはるかに賃料の高い「都心部の新築・大規模オフィス」の希少性・ステイタス性よりも、いかに従業員が必要とするスペースを確保し、オフィスとして無駄なく使うかに重視ポイントが移行したことが要因と思われます。

- 賃料が長期低下傾向にあるなかで、新築ビルの高コストとのギャップをどう調整するかが入居率確保の決め手になっています。

ホテル

宿泊者数、訪日外国人、インバウンド需要の回復状況が促進され、

件数の多さから懸念されていたビジネスホテルの稼働も順調に推移。

日本人宿泊者数に回復傾向が顕著

- 2023年1月の国内延べ宿泊者数は3,931万人泊(前年同月2,844万人泊、38%増)。外国人は622万泊(同22万人泊、28.3倍)で、コロナ前の状況には遠いものの、23年1月分だけで外国人宿泊数が600万人泊以上となったことを考えれば、1億人泊が可能な水準に戻りつつあります。

カテゴリー別動向

- 施設タイプ別宿泊者数内訳は、ビジネスホテルが約48%、旅館が13%、リゾートホテル+シティホテルが約32%。2023年1月のビジネスホテル宿泊数は1,903万人泊で、コロナ前の2019年同月の1,941万人泊と比較して、ビジネスホテル市場はほぼコロナ前の状況に戻ったといえます。

今後の予測

- 外国人宿泊数では、韓国(143万人泊)と台湾(85万人泊)が多く、コロナ前に圧倒的多数を占めた中国は32万人泊に留まっており、中国旅行者数の回復が今後の鍵になります。

- ホテル側でも、アニメの聖地・池袋の「サンシャインシティプリンスホテル」のコミックレンタルサービスの導入や、水道橋の「東京ドームホテル」での「サウナ×浮遊浴」コンセプトの新施設開業、JR東日本グループの仙台ターミナルビルが福島県いわき市でフロントが無人の「スマートホテル」開業、「ハイアットリージェンシー大阪」内に星野リゾートの「リゾナーレ大阪」の開業等、多様な利用者ニーズに合わせた取り組みが始まっています。

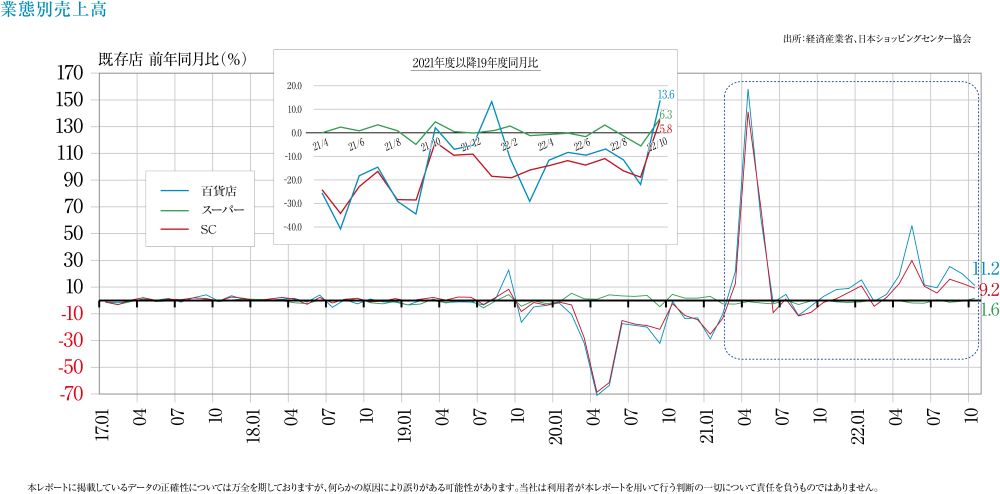

商業施設

11ケ月連続で対前年を上回る状況で、年間売上は前年比+8.6%

コロナの影響から脱し、インバウンド需要の回復などもあり、好調な推移。

SCの売り上げと現状

- 既存SC売上高(全体)は、2022年12月度約6,420億円(前年同月比+4.9%)、来館者増に伴う中心地域の伸び率は+8.4%で、3年振りに行動制限のないクリスマス、年末商機が押し上げました。

- 地域別では、北海道が+20.3%と大きく伸長し、旅行客、帰省客、インバウンド客の回復傾向が他エリアよりも顕著であったことが要因と思われます。

今後の予測

- ららぽーとTOKYO BAY、三井アウトレットパークマリンピア神戸、東急百貨店本店、小田急百貨店新宿店本館等、一時的な閉店をする施設が多く見られました。松本や津田沼のパルコの閉店の動きなどもあり、老朽化による建て替えだけではなく、SC型への転換も踏まえた新たな動きでの再出発を狙っています。

- 2022年11月、店舗内商品は全てサンプルで販売はオンラインショップのみという中国資本の「SHEIN」の世界初の常設店舗が話題となったことで、「店舗と通信販売を組み合わせたショールーム的な店舗」が百貨店・SCの有望な打開策であることを実証しました。

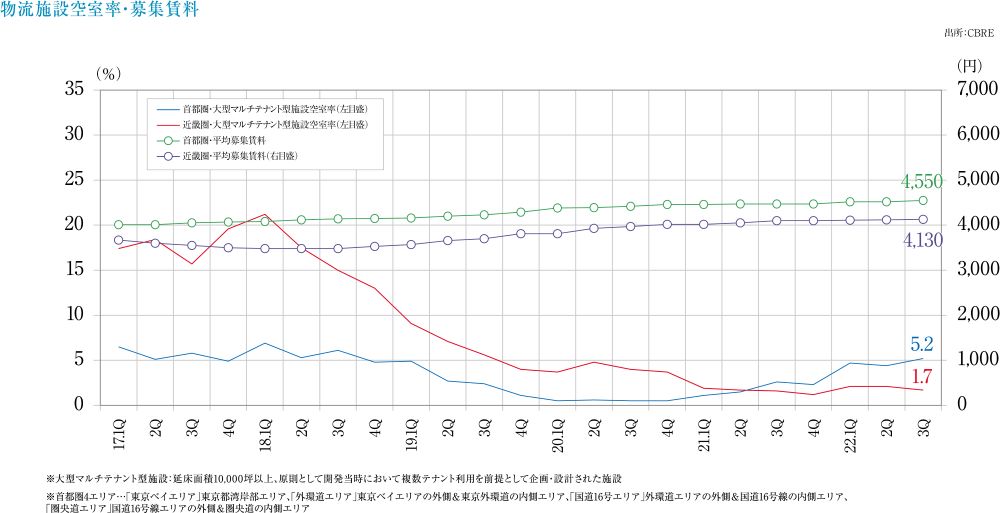

物流施設

新規参入組の供給量が増加し、新築物件の竣工時稼働率が低下、

物件選択傾向が強まり、懸念される空室率の上昇。

首都圏の状況

- 大型マルチテナント型物流施設(LMT)の空室率・実質賃料は2022年第4Qで5.6%(対前期比+0.4%)、4,540円/坪(同-0.2%)と、第3Qの新規供給量が19.9万坪と多かったのに加え、第4Qは新規供給量13.0万坪に対し、需要は10.3万坪に留まった関係で、新規5棟全てが満稼働を逃した結果、空室率が上昇しました。

- エリア別の第4Q空室率は、東京ベイエリアで5.3%(前期比-5.4pt)、外環道エリア1.3%(-3.0pt)、国道16号エリア6.1%(同+0.3pt)、圏央道エリア7.7%(同+3.8pt)。実質賃料は、東京ベイエリアで7,580円/坪(上昇)、外環道エリア5,170円/坪(横ばい)、国道16号エリア4,530円/坪(上昇)、圏央道エリア3,620円/坪(横ばい)と、東京ベイエリアと国道16号エリアの供給が少ないことから賃料は上昇基調にあります。

第4Qの各地の状況

- 近畿圏は空室率1.7%、実質賃料4,130円/坪。長期化案件があり、賃料は弱含みです。

- 中部圏は空室率8.5%、実質賃料3,600円/坪、2022年の新規需要は過去最高の14.2 万坪に達しました。

- 福岡圏は空室率1.0%、実質賃料は3,360円/坪、熊本県の半導体製造工場に関連する需要が潜在ニーズを構築しています。

今後の予測

- 首都圏では2023年に年間約91万坪の新規供給が予定され、年間ベースでは過去最大で、当面は供給過多となり、空室率は高まる見込みです。

- ここ数年、新規参入したデベの物件が供給されることで、地域にかかわらず、供給量が増えています。需要はまだ堅調ですが、物件の選択は進んでおり、需要過多から供給過多の局面に移る模様で、今後は競争力のある商品の開発が求められるようになります。

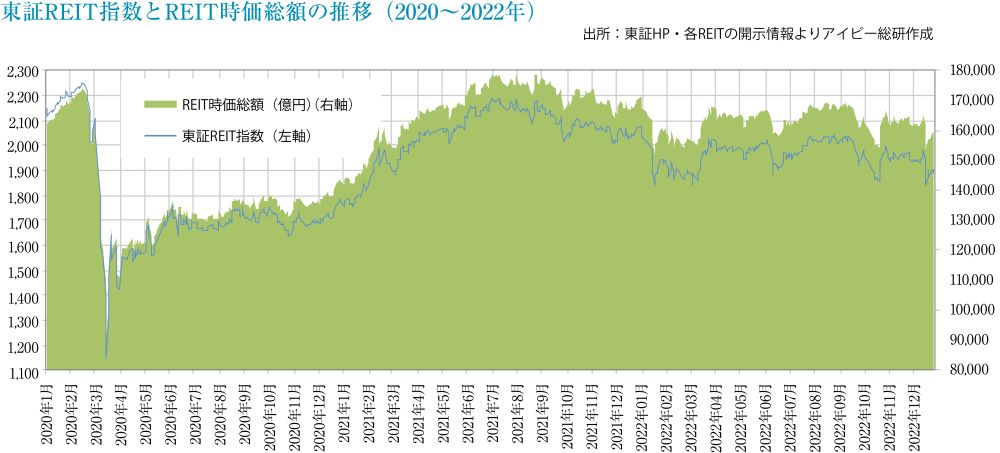

Jリート

物流で大規模な物件取得が目を引き、オフィスはコスト高騰による収益悪化の懸念、

投資法人の合併、再編の動きが活発化。

Jリート市況推移

- 2022年12月末の東証REIT指数は1,894.06ポイントと、9月末比-2.63%の下落、REIT全体の時価総額は15兆8,370億円と9月末比-1.97%の減少となりました。コロナ対策緩和による景気回復期待が高まったものの、欧米の利上げ継続や、12月に日銀の金融緩和を修正するサプライズ発表を受け、4Q(10月~12月)は、3Q(7月~9月)より軟調に推移しました。一方、投資口市況の下落に伴い12月末のREIT全体の平均分配金利回りは3.91%に上昇しました。

- REIT全体の運用資産残高は12月末に21兆8,874億円と、9月末より2,380億円増加しました。資産拡大の背景には、増資が活発であったことが挙げられます。3Qは増資発表が4件であったのに対し、4Qは10件と多く、特に大規模な物流施設の取得によって、物流施設銘柄の外部成長が進みました。

現況

- オフィスビル銘柄は、賃貸市況の低迷に加えて電気料高騰の影響を受け、賃貸収益が一段と低迷しています。2023年は都心で大規模オフィスビルの竣工を控え更に需給が緩むことが想定されるため、収益低下リスクのある物件を売却し、含み益を実現するとともに、ポートフォリオの入替えに注力し、NOI利回りの維持向上に努めています。

- ホテル銘柄は業績が大きく改善しています。全国旅行支援や入国制限緩和により10月以降ホテルの稼働が回復し、固定賃料の減免措置が漸く撤廃できる状況になりました。

- スポンサー交代や合併等の再編の動きが活発化しています。オフィスと住宅を運用する「日本リート投資法人」のメインスポンサーが、双日からSBIファイナンシャルサービスシーズへ交代しました。また森トラストをスポンサーとする「森トラスト総合リート投資法人」と「森トラストホテルリート投資法人」が3月に合併し「森トラストリート投資法人」となり、オフィスとホテルを中心とした総合型REITとなりました。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング