マーケット

REALTY PRESS2021年第2四半期

2021年11月11日

住宅市場:中古住宅の過熱を織り込みながら、新築市場と好調に推移

オフィス市場:都心、地方とも長期的に空室率上昇が継続

ホテル市場:ハイクラスの開業が相次ぎ、国内旅行需要が回復中

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

住宅

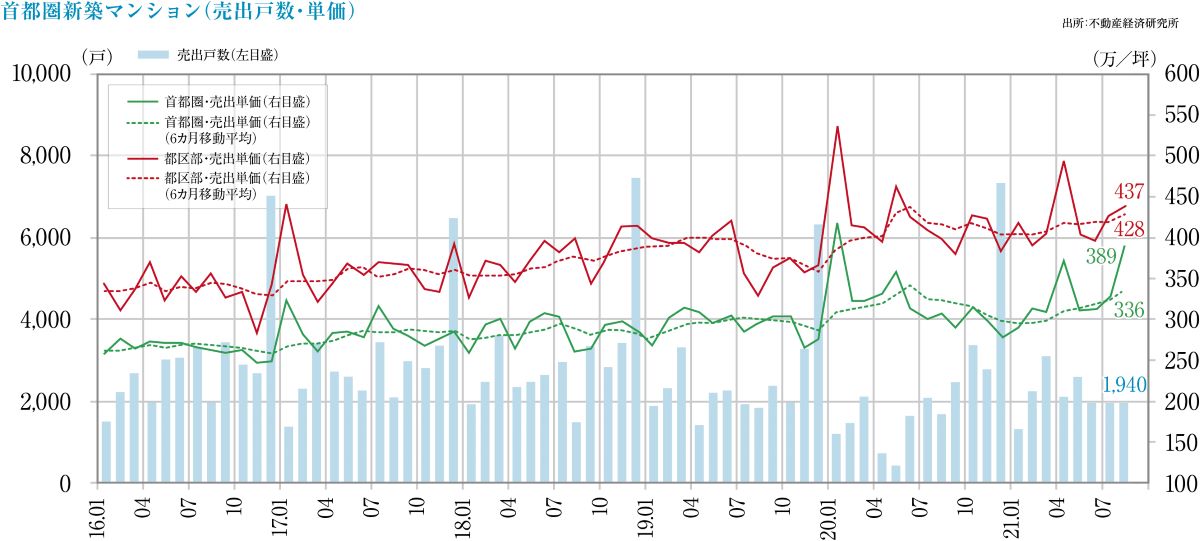

首都圏では新築・中古分譲マンションとも、安定した売れ行きが継続、

主要な売れ筋になりつつあるテレワーク対応型商品。

首都圏の新築マンション

- 9月平均の売出価格、面積、単価は6,584万円、66.57㎡、326.9万円/坪、月末在庫数は5,614戸で、供給戸数は前年同月比で-6.7%となるも、2,000戸台に回復しており、初月契約率も70&±3%程度の範囲を維持しています。

近畿圏の新築マンション

- 9月平均の売出価格、面積、単価は4,757万円、62.34㎡、252.2万円/坪、供給戸数は微減で、契約率も弱含みで、やや低調となっています。

首都圏の中古マンション

- 9月の成約数は、3,176件(前年同月比-4.6%)、成約物件の平均築年数は22.83年、平均価格、単価は3,985万円(前月比+5.6%)、62.13万円/平米(同+4.9%)と、価格、単価ともに上昇するも、成約数、新規登録数、在庫数すべてが減少傾向にあり、需要は多いものの、相場上昇による買控えと品薄感が感じられます。

市況総括

- 2020年前半の販売低調も、同年秋には回復し、新築分譲マンションでは、平均6,584万円を超える強気な相場(首都圏・2021年9月)が続きます。

- 新築、中古とも、生活利便性最重視の面積圧縮タイプから、テレワークなどへの対応がしやすい「やや広めでワークスペースが取れるマンション」へと売れ筋が推移し、近郊部で価格を抑えた広めの物件が供給されると、駅からの距離が多少あっても契約が進む状況もあります。

データ出典:新築=不動産経済研究所 中古=東日本不動産流通機構

オフィス

テレワークからオフィスワークへの回帰が加速、

大規模ビル、中小ビル双方で激化するテナント獲得競争。

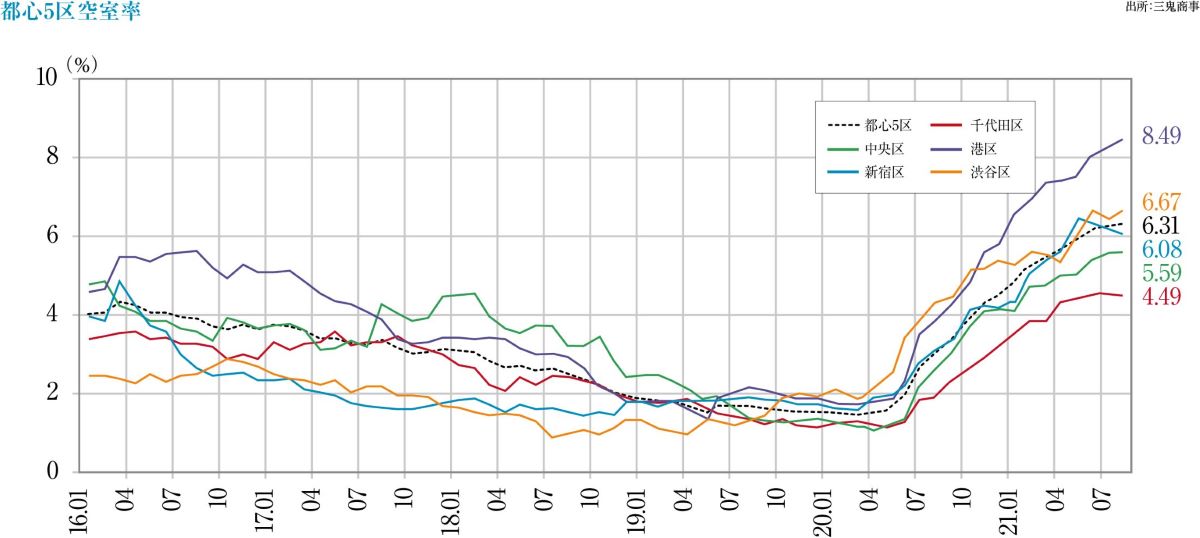

「東京ビジネス地区(都心5区)」の大規模オフィス

- 9月時点の空室率は6.43%となり、前年同月比+3.00 ptと19カ月連続で上昇しています。

- 平均賃料は7月 21,045/坪円→9月 20,858円/坪で14ヶ月連続の下落、前年同月比-8.25%となっています。

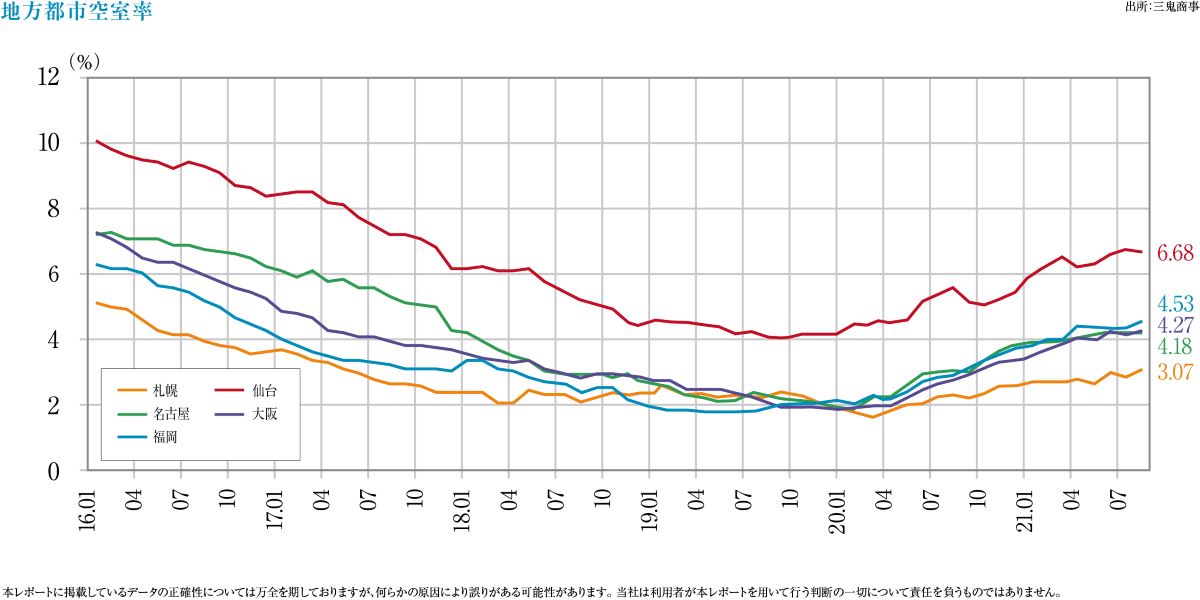

各地方主要都市の9月の空室率

- 「札幌」2.89%・前月比-0.18pt(やや回復)

- 「仙台」6.51%・同-0.17 pt(やや回復)

- 「横浜」4.38%・同+0.17pt(悪化)

- 「名古屋」4.92%・同+0.74pt(悪化)

- 「大阪」4.33%・同+0.06 pt(悪化)

- 「福岡」4.55%・同+0.02pt(横ばい)

中小オフィスビル

- 新型コロナの影響による業態縮小を要因にした空室増の解消施策として、近隣の中小ビルと併せて中~大型ビルに建て替えるなどの事例が、大通りから一歩入った立地の、築50年以上の個人所有の中小ビル密集地などで目に付きます。

- 今後は、再開発やリノベーションなどにより、空調設備等が充実し、安心安全な設計でテレワークを含む様々な勤務形態にも対応する“賃料の高い大型の優良ビル”の供給が増加していくのに対し、“建て替えに移行できず、賃料を抑えなければならない築古中小ビル”の経営環境は、厳しくなることが予測されます。

今後の市場予測

- 2021年10月1日の緊急事態宣言解除を機に、マーケットトレンドの大きな変動が推測されます。

- テレワーク環境に関わる調査によれば、「テレワークは今後も働き方の一つと認識はするが、ワーカーサイドも経営サイドも、本音は出勤したい(若しくはテレワークを続けることは不都合が多い)と考えている」という意向が目立ちます。

- NTTグループのようにテレワーク&サテライトオフィス強化を進める企業がある一方で、中小企業を中心にテレワークスタイルを見直し(終了)、オフィスへの出勤を推奨しているのが主流です。

- 都心の再開発に伴い、大型ビルの供給増によるシェアが上がることで、大型ビル同士のテナント獲得競争の激化も予測され、中小ビルにとっては、その狭間での生き残り策の創出が必要になります。

ホテル

GoToキャンペーンの復活で、期待される需要の向上、

インバウンド需要を見据えて相次ぐ、ハイクラスホテルの開業。

観光庁統計

- 2021年8月の国内延べ宿泊者数は3,047万人泊(2019年8月の約50%)、うち外国人は61.5万人泊(2019年8月の約7.5%)となっています。

- 宿泊施設タイプ別では、最多を占めるビジネスホテルが1,131万人泊(2019年8月の約50%)にとどまっています。

コロナ禍のなかでも相次ぐ新規開業

- 東京や京都、大阪、九州などで、有名ホテルブランドが運営するハイクラスホテルの新規開業が相次いでいます。これらは新型コロナ以前から企画されていた物件で、多少開業が遅れたものの、当初の顧客想定ターゲットを見直さず開業しています。

- フォション:日本初・世界2番目のホテル「フォションホテル京都」

- マリオット・インターナショナル:ラグジュアリー・ライフスタイルホテル、「W大阪(日本初進出)」と「モクシー京都二条(国内4店舗目)」

- ヒルトン:ラグジュアリーブランド「ROKU KYOTO, LXR Hotels & Resorts」(京都鷹峯三山の麓に誕生)

今後の推移予測

- 先の見通しにくい回復途上にあるも、日本国内でのコロナワクチン接種率上昇と共に、新規感染者が大幅に減少し、政府も経済の立て直し(GoToキャンペーンの再開等)に力を入れ始めています。

- 宣言解除前後から旅行代理店の宿泊予約申込数は増加している報道もあり、まだ大量のインバウンド客を期待できる時期ではなくても、国内旅行に対する意欲は上昇し、全体として確実にマーケットは回復段階にあります。

- ビジネスホテルマーケットにおいて、オンライン会議等が一般化した状況下で、大きなボリュームを占めていた出張需要の今後の回復度合いが、注目すべきポイントです。

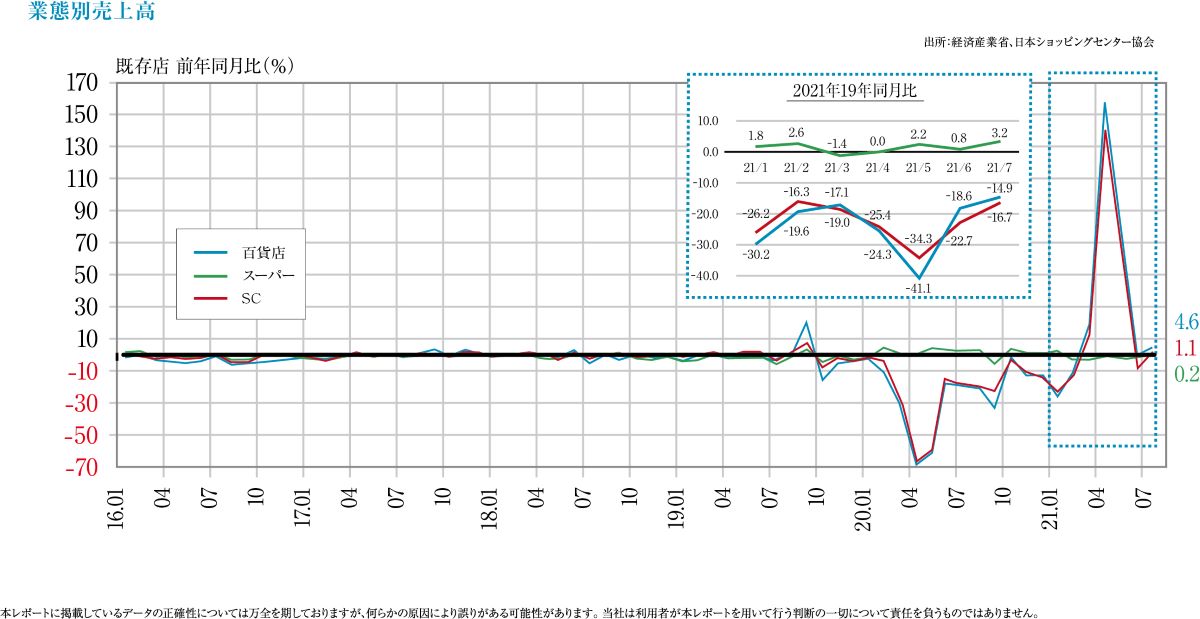

商業施設

購買契機の増える、秋冬シーズンに回復を期待、

ファッションカテゴリーが早急に着手すべき、解決施策。

SCの売り上げと現状

- 既存SC売上高(全体)は、8月度約3,926億円(前年同月比-11.6%)、新型コロナによる外出抑制で観光客や帰省客等の大幅減少に加え、夏休み期間の消費活動低下が重なったことが、大きなマイナス要因となりました。

- 10月からはワクチン接種率上昇に伴う行動制限緩和の実証実験と並行しながらの販売活動も進められ、時期的に購買意欲の高まるハロウィン、クリスマス、正月を控えての需要と、感染防止策を万全にしたうえでの人流、双方の回復が期待されます。

浮彫になる日本の百貨店の課題

- バブル崩壊後の約20年で、物販の主導権は百貨店からSCとGMS(総合スーパー)へ移行しました。

- 百貨店自体のネームバリューでは物が売れにくい時代になり、百貨店経営はパワーのあるテナントを確保するという不動産業に変化しつつあります。

- 売上の主流となる服飾分野では、近年のユーザー嗜好の多様化による少量多品種への供給シフト切り替え対応が遅れ、大量の余剰在庫に陥る厳しい経営環境を脱却できない状態が継続しています。

- 立地的優位性とブランド力を生かしながら、店舗のショールーム化への意識徹底(在庫を持たない形態)と十分にニーズをフォローするEC体制や、高い顧客ロイヤリティに基づくオーダーメイド特化などを進めていくことなど、新たなポジションを開発する施策が期待されます。

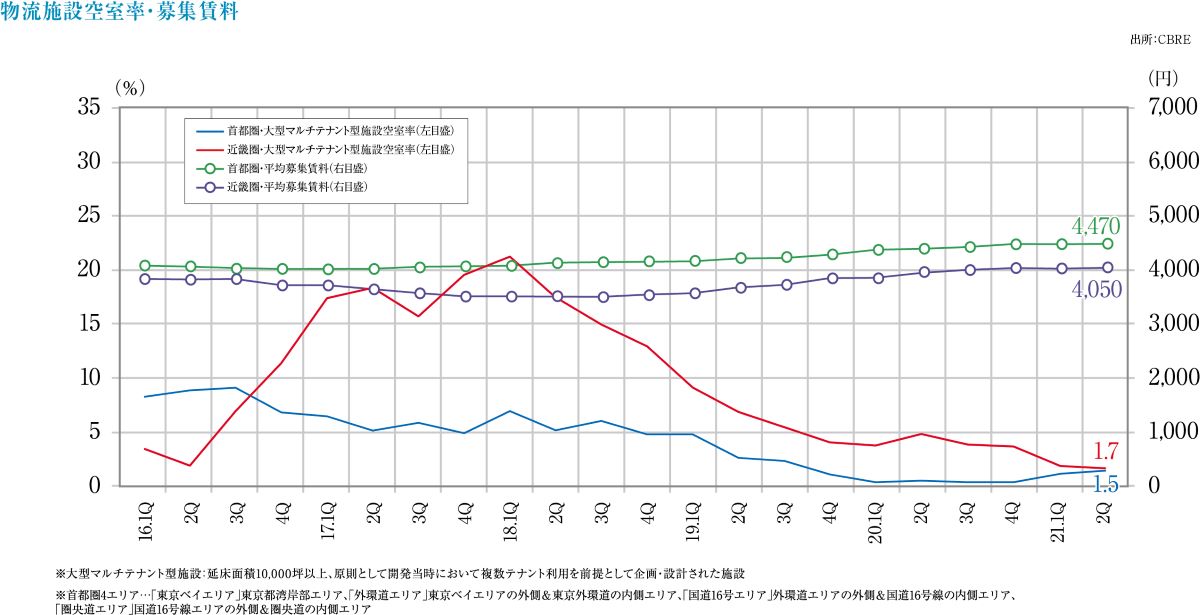

物流施設

首都圏では供給増大するも、近畿圏、中部圏、福岡圏で需要がひっ迫、

需要の過熱状態にある中、重視され始めたコスト環境。

首都圏の状況

- 大型マルチテナント型物流施設(LMT)の空室率は第2Q(4-6月)で1.5%と、第1Q(1月~3月)に続き1%超えとなっています。国道16号エリアでの大量新規供給が要因で、立地やスペックの弱い物件では若干引き合いが弱くなっています。

- 実質賃料は4,470円/坪と第1Qより坪当たり10円の値上げとなっています。

- 全体的に大きな変化は見られず、この1~2年での新規供給の増加により競争が激化し、割高と感じさせる価格設定の物件はリーシングに時間がかかるようになっています。

第2Qの各地の状況

- 近畿圏で2015年1Q以来となる空室率1.7%を記録しています。

- 中部圏は空室率6.5%と高いものの、対前期比では2.1pt低下しました。

- 福岡圏では2019年第2Q以来の空室率0.0%が継続しています。

- 全体的には各エリアとも需要過多の状況は継続中です。

今後の見通し

- 物流施設を利用する企業を対象とする調査によると、「中期的に見て事業環境の見通しは好転する」という回答が6割以上を占め、荷物量の拡大予測に基づき「物流面積拡大」との回答をした物流企業は82%に達しました。

- 求められる立地としては「都心型物流センター」に加え、「大都市圏に隣接する衛星都市のセンター」「出荷側の仕分け倉庫」の需要が高く、求められるスペックとしては、「空調付き」、「非常用発電設置」、「環境性能の高い持続可能な施設」が要望されています。

- 物流施設利用企業からは「建物コスト」「輸送・配送費」「人件費」のコスト上昇を予測している上で、「機械化・自動化設備の導入」を望む声が高く、更なるコスト上昇が促進される状況です。

- 施設の最新化に投下されるコスト増をどこまで許容するかという側面と、立地と賃料とのバランスを同時に勘案し、物流拠点を選定する時代になってきました。

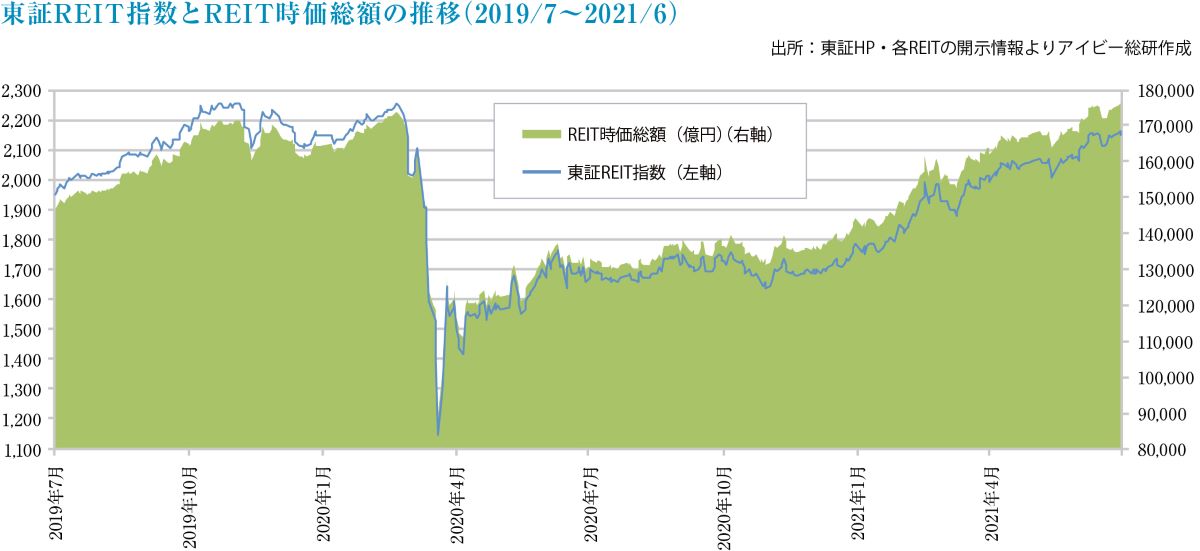

Jリート

リート全体の時価総額が、過去最大に到達、

各カテゴリーの下降傾向も、収益補完施策を採択しリカバー。

Jリート上昇

- 2021年6月末の東証REIT指数は2,150.73ptと3月末より6.84%上昇、REIT全体の運用資産残高は、20兆8,374億円と3月より1,912億円の増加となりました。

- ワクチン接種が進み経済正常化への期待感、また米国でインフレ懸念が強まり、海外投資家がJ-REITの出遅れ感へ着目したことから、投資口価格が上昇しています。

- 相次ぐ公募増資や、1年半ぶりの新規銘柄が上場もあり、REIT全体の時価総額は17兆5,282億円と、新型コロナ前の2020年2月の過去最大17兆3,879億円を上回りました。

トピックス

- 「東海道リート投資法人」(6月22日上場)は、静岡県・愛知県・三重県への投資比率を60%以上とする方針で、阪急阪神リート投資法人、福岡リート投資法人に続く特定の地方に重点投資する地方型REITです。

- 米国投資ファンドより非上場を目的とした敵対的TOBを仕掛けられたインベスコ・オフィス・ジェイリート投資法人は、スポンサーの防衛TOBが成立した結果、買収を回避するも、上場REITの運営の難しさに一石を投じました。

まとめ

- 投資口価格の正常化により、物流施設や住宅に加えて、オフィスや商業施設の銘柄でも増資が行われた結果、多様な用途が増加しました。

- REITの業績において、リモートワークの進展や企業の統合集約によるオフィスの空室率の上昇、また緊急事態宣言下におけるホテルや商業施設の賃料減免による収益低下というリスクの継続に対して、資産規模拡大や物件売却で収益補完を図る戦略が採択されています。

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング