マーケット

REALTY PRESSPROPERTY MARKET TRENDS|2021年第1四半期

2021年7月8日

コロナ禍の影響下でも住宅市場や物流市場は、好調を維持する一方、

オフィス市場や、ホテル市場は新しいニーズの創出や拡大策が必須。

コロナ禍で新たな需要が伸びた住宅市場、好況ではあっても課題が表面化しつつある物流市場、

依然低調下にあり業態の転換が急務なSC市場や、大きな回復の機を窺うホテル市場など、

ニューノーマルという変革の局面でそれぞれの市場が模索する施策。

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

Jリート

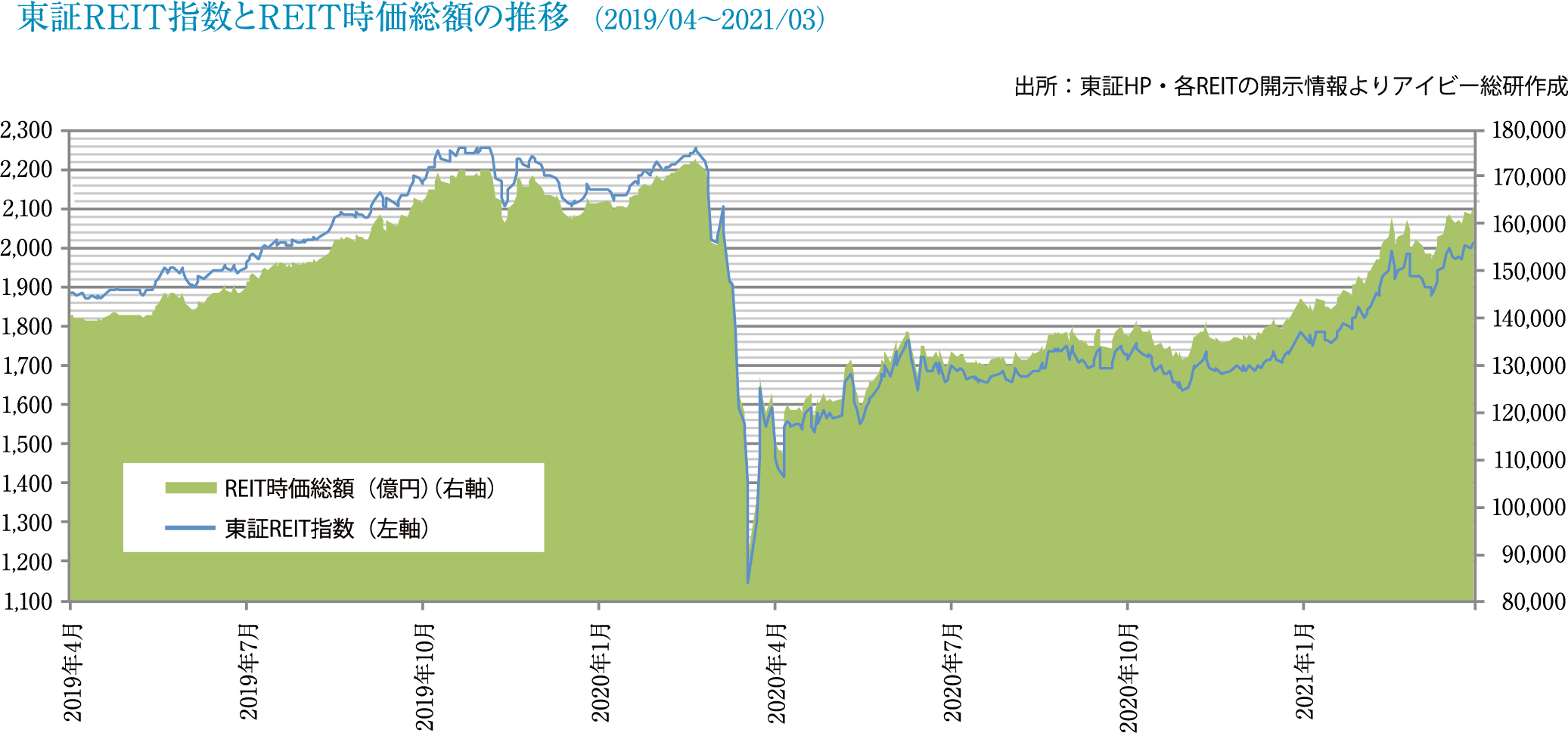

2021年前半は東証REIT指数、REIT時価総額とも、回復基調で推移。

REIT業績は、投資対象カテゴリーのマーケット状況を反映

2021年3月末の東証REIT指数は2,013.08ポイントと2020年末より+12.8%上昇、REIT全体の時価総額は16兆3,484億円と+13.6%の増加となりました。年明けから感染が拡大し緊急事態宣言が再発令されましたが、ワクチン接種による景気回復への期待感や、オリンピック開催機運が高まったこと、また日銀の金融緩和継続により金利上昇リスクが後退したことが、投資口市況が回復する要因となりました。この結果、投資口市況はコロナ禍前の2020年2月末の水準を概ね取り戻しました。

REIT全体の運用資産残高は20兆6,462億円と2020年末より3,600億円増加しました。三井不動産が運用するREIT最大手の日本ビルファンド投資法人が、REIT最大規模となる新宿三井ビルディング(取得額1,700億円)を取得したことや、日本プロロジスリート投資法人等の物流施設REITが相次いで公募増資を実施したことにより、オフィスビルや物流施設が増加しました。

またスポンサーを同じくする、商業施設系の日本リテールファンド投資法人と、オフィス系のMCUBS MidCity投資法人が2021年3月に合併し、日本都市ファンド投資法人と名称を変更し、資産規模1兆1,681億円の総合型REITとして再出発しました。

REITの業績は、引き続きコロナ禍の影響を受け、投資対象によって明暗が分かれました。物流施設・住宅・郊外型商業施設の需要が堅調である一方、ホテル・都市型商業施設は、緊急事態宣言再発令によって賃料減免の対応が続いています。オフィスは、特に賃料単価の高い大規模な物件において需要が減退し、稼働率の低下、空室期間やフリーレントの長期化の傾向が見られます。

オフィス

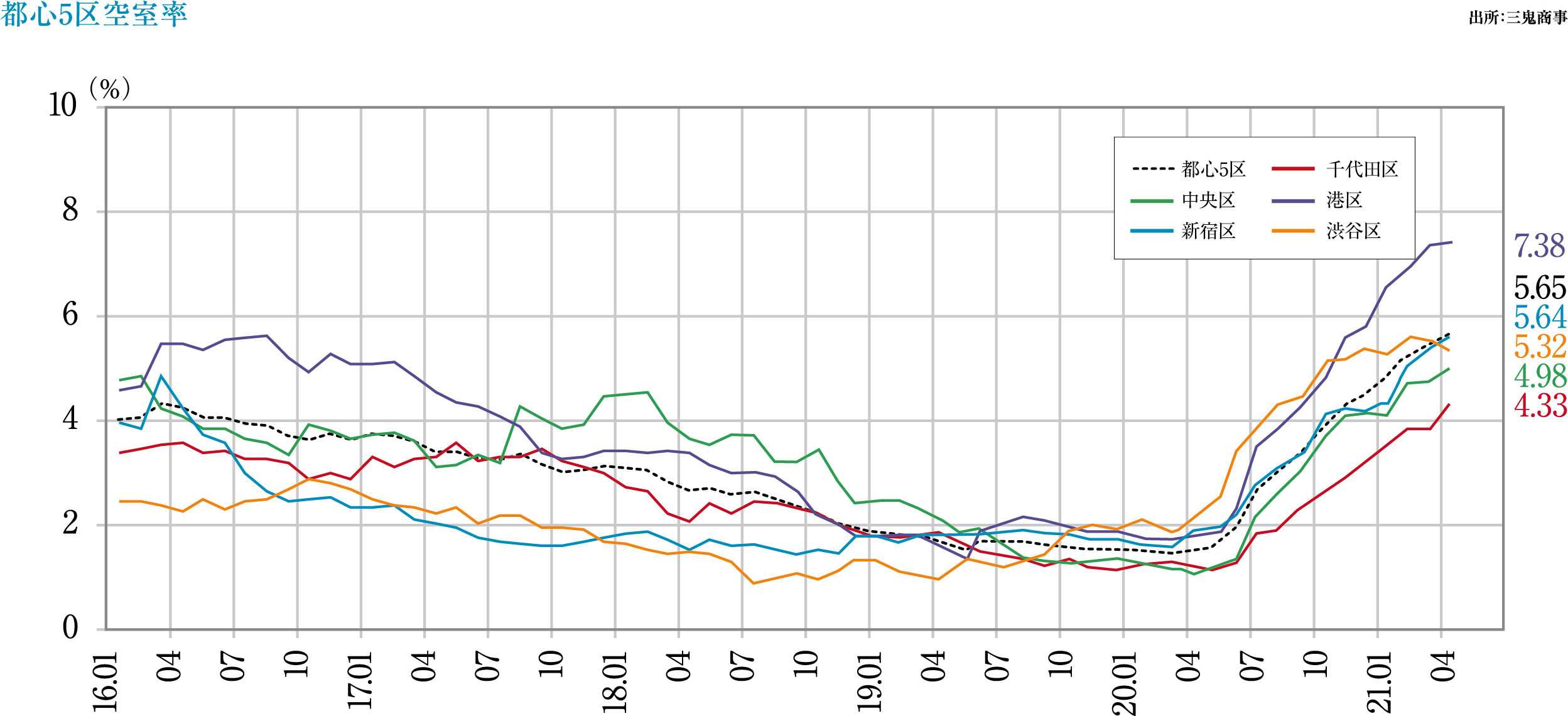

経済の回復基調と共に、都心の大型再開発案件も人気、マーケットはV字回復の見込。

コロナ禍収束後の出社率はコロナ禍前の8割程度となる予測

「東京ビジネス地区(都心5区)」の大規模オフィス空室率を直近3ヶ月で見ると、3月5.42%(前月比+0.18 pt)、4月5.65%(同+0.23 pt)、5月5.90%(同+0.25 pt)、平均空室率は15ヶ月連続の上昇となりました。5月の平均賃料は21,249円/坪で10ヶ月連続の下落、前年同月比-6.95%(-1,587円)、前月比-0.78%(-166円)です。

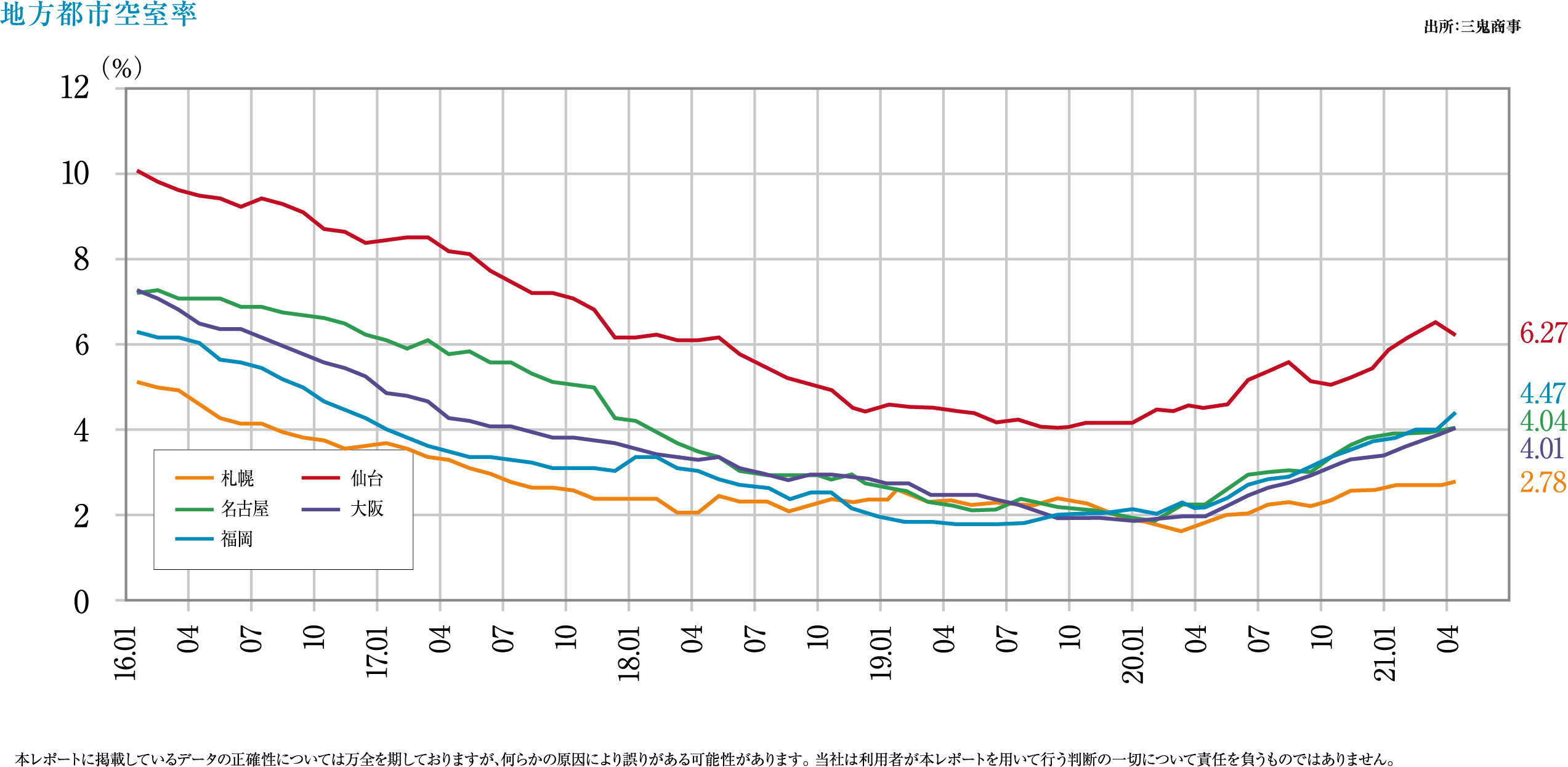

各地方の5月の空室率は「札幌」2.63%、前月比-0.15pt(回復)、「仙台」6.33%、同+0.06 pt(悪化)、「横浜」3.63%、同+0.08 pt(悪化)、「名古屋」4.04%、変動なし(横ばい)、「大阪」3.99%、同-0.02 pt(回復)、「福岡」4.41%、同-0.06 pt(回復)と、全体的には下げ止まってきています。

「東京ビジネス地区」が悪化している理由については、繰り返し発出された緊急事態宣言により、三密回避、出社率の制限、在宅勤務の推進等により、「テレワーク勤務者」が増加し、オフィススペースに余剰が出るようになった結果、オフィススペースを見直す企業が増加したことが大きいとされています。

特にこれまでワーカー確保のために渋谷や六本木などのインテリジェンスビルに入居し、「働きやすさ」をアピールしていたIT関連の大企業とその関連企業が、テレワーク中心になったことで、オフィススペースの見直しを進めたことが大きく響いています。

オフィスデータは主に大型のオフィスビルを対象とした動きを見ていますが、新型コロナの影響を最も受けた飲食店や旅行業界が多く入居するのは主に繁華街の中小ビルであり、このサイズの稼働状況は、一般には大規模オフィスより景気の影響を受けやすく、空室率も高くなっていると予測され、中小ビルオーナーにとっては依然として厳しい状況が続いていると考えられます。

2021年6月時点でも、全体的にはオフィスビルマーケットは厳しい状況が続いており、各社テナント獲得には苦慮しているようですが、同時にワクチン接種が急ピッチで進み、欧米並みの経済活動再開が期待できる状況が近づいています。

通勤電車の利用者増加や、曜日を問わず増加した繁華街の人の流れ等が示すように、サービス業従事者を中心とした都心勤務者は、自宅でテレワークするよりも、都心のオフィスで働き、都心の繁華街で買い物をすることが従来の「日常」なので、通勤してオフィスで働きたいのが本音だと考えられます。

コロナ禍収束後もテレワークを推進する企業は多いとされていますが、そうした都心勤務者のマインドを裏付けるように、一般社員の出社率は8割程度までは戻るといわれています。ここまで戻ればコロナ後は従来の経済活動への回帰による急回復が期待できるため、オフィスも削減面積以上に新規需要が発生する可能性も見込めます。そして、2022年以降は「東京駅周辺の巨大オフィス開発」を筆頭に、「高輪ゲートウェイ駅周辺のオフィス開発」、「虎ノ門タワー周辺のオフィス開発」等、マーケットにおける魅力的な大型オフィス開発が目白押しとなっています。

コロナの影響で空室率が上昇し、賃料の下落が予見される中、「開発したからにはテナントを埋めなくてはならない」立場のデベロッパーには厳しい環境が続きますが、テナントの借手目線としては、賃料の下落は、グレードの高いインテリジェンスビルへの入居の可能性が高まるということにもなり、優良なオフィスに割安な賃料で入居できる企業が増えれば、マーケットは回復し空室率の低下と賃料水準の上昇につながってきます。この観点から見れば、アフターコロナのオフィスマーケットはV字回復する可能性は十分あるといえ、その成否のカギはコロナを抑える対策の迅速な進捗にあるといえますが、長かったトンネルを抜ける目途は立ってきたようです。

ホテル

アフターコロナで変容したビジネススタイルに適応するニーズ開発が重要課題。

市場回復のカギはワクチン接種等の早急なコロナ禍対策とGoToの再開

観光庁の「延べ宿泊者数及び外国人延べ宿泊者数調査」によれば、2021年4月の国内延べ宿泊者数は2,396万人泊、うち外国人は24.2万人泊、宿泊施設タイプを見るとビジネスホテルが最多で1,402万人泊でした。1年前(2020年4月)の宿泊者数は970万人泊、うち外国人は20.2万人泊、宿泊施設タイプはビジネスホテルで662万人泊と改善は見られます。

前年との比較では改善していますが、コロナ禍の影響を受ける前の2019年4月の宿泊者数は4,250万人泊、うち外国人は887.9万人泊、ビジネスホテル宿泊者数が1,896万人泊であった状況と比較すれば、まだまだ回復には程遠い状況です。

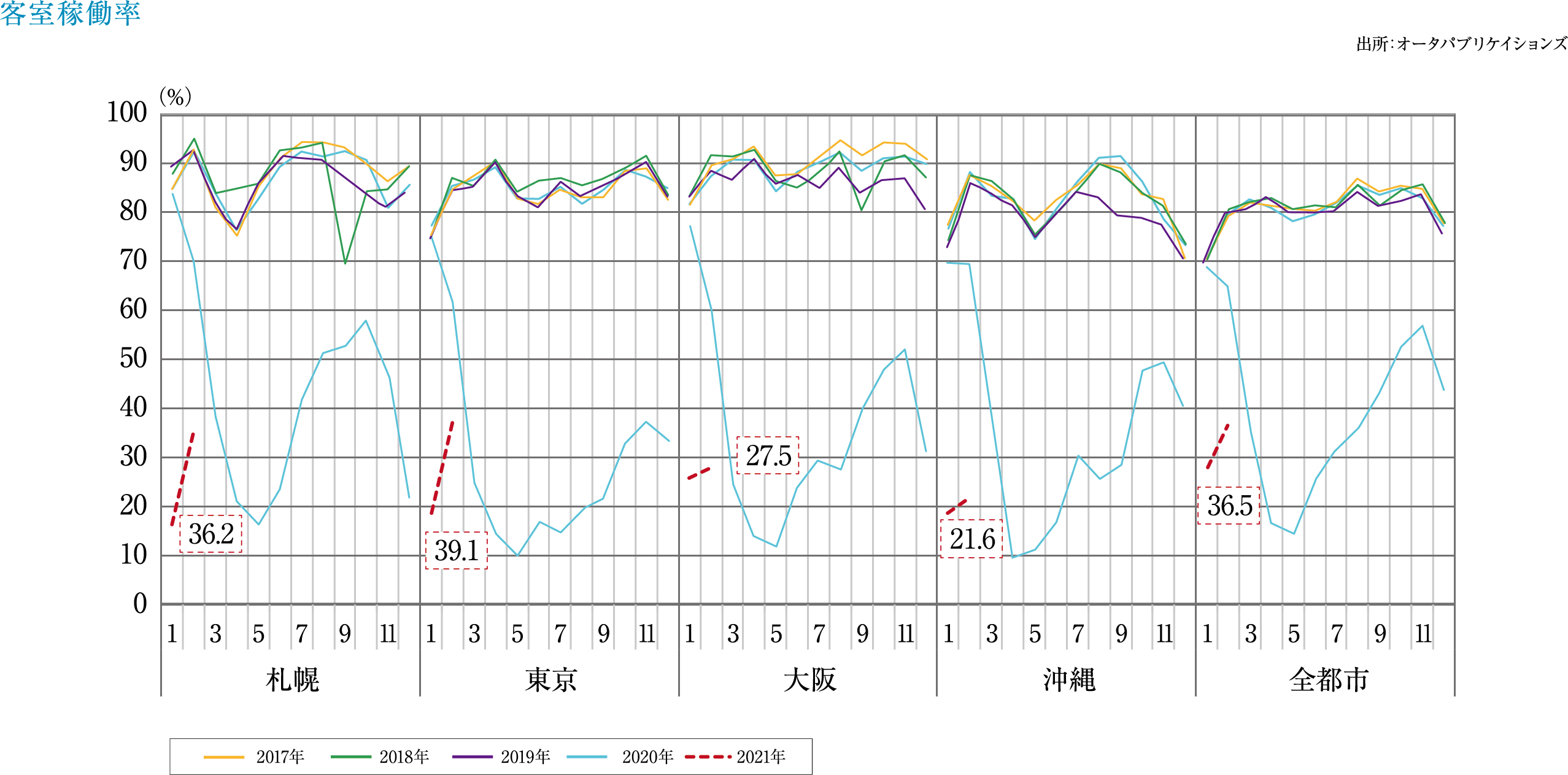

観光庁発表の2021年4月の客室稼働率(括弧内は平成30年4月)は旅館18.1%(30.3%)、リゾートホテル23.9%(42.4%)、ビジネスホテル43.3%(68.0%)、シティホテル30.3%(69.4%)、簡易宿泊所12.5%(28.3%)、その他15.4%(31.3%)と厳しい状況は続いています。

オータパブリケイションズ発表の2021年2月度の主要地域の稼働率でも札幌36.2%、東京39.1%、大阪27.5%、沖縄21.6%と低迷。この後も、各地に緊急事態宣言やまん延防止等重点措置の発出が相次いでいることから更なる稼働率の低下が予見されます。海外観光客がほぼ入ってこない状態が続き、国内の移動も依然制限されている状況では、当面、市場回復は厳しいというのが実情です。

しかしながら、日本各地で急ピッチにワクチン接種が進んでいます。ワクチン接種が一通り終了し、感染拡大の危険性が下がれば、再度GoToトラベルなどの経済活性施策が行われると考えられます。状況改善に合わせての、柔軟で早急な政府の景気回復策を期待したいところです。

その一方で懸念点としては、ホテル業として最もボリュームの多い「ビジネスホテル」がコロナ禍前の状況に戻せるかということがあります。そもそもビジネスホテルは、邦人会社員の国内出張に伴う宿泊需要を主として組み立てられた商品であり、コロナ禍対策として普及したリモート会議等が一般化したアフターコロナの世界では、確実に国内外出張需要は減少すると考えられるため、どこまで需要を取り戻せるかが大きな問題です。宿泊施設としても「宿泊以外の仕事にも使いたいホテル」へのニーズの転換や掘り起しなどによって、この厳しい淘汰の局面からの脱却を図るプランが不可欠と言えます。

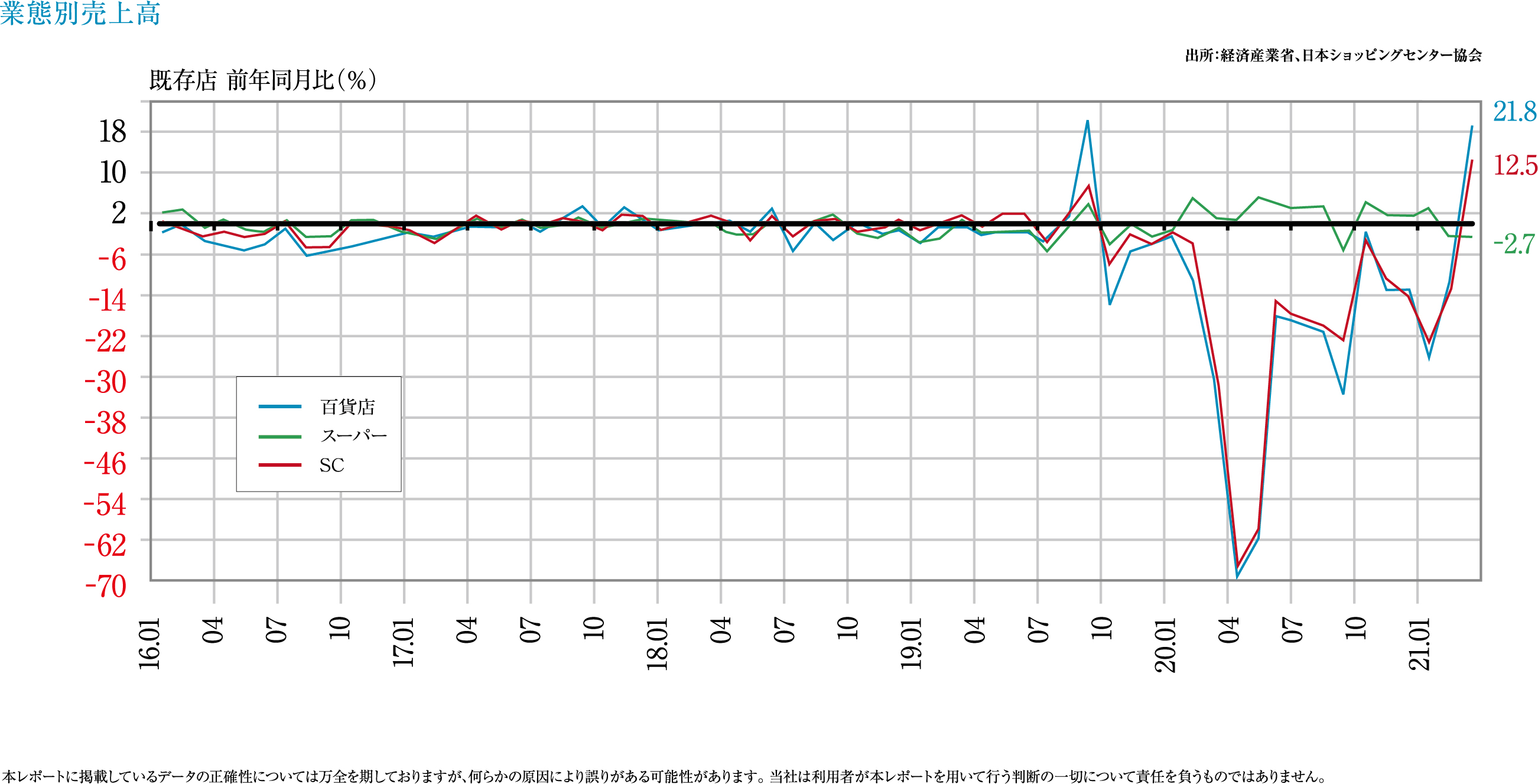

商業施設

コロナ禍に対応した緊急事態宣言による消費活動の制限の影響は依然継続。

SCで増加するデベロッパー業への転換

日本ショッピングセンター協会によれば、既存SC売上高(全体)は、2月度約3,728億円(前年同月比-1.34%)、緊急事態宣言発出前の12月水準にまで回復しました。

また、2020年の3月度・4月度は、1回目の緊急事態宣言の発出により休業する店舗が多く、大幅な売上減となりましたが、2021年の3月度・4月度売上はその反動で対前年比は3月度+12.5%、4月度+141.2%と大きく伸長しました。とはいえコロナ禍前の前々年に比べた売上額は大幅なマイナスとなっており、依然として厳しい状況は続いています。

5月度・6月度についても緊急事態宣言、まん延防止等重点措置の継続により、業績は悪化の見込み。夏以降、ワクチンの接種率が高まるにつれ改善が見込まれますが、客足が戻るのにはもう少し時間が必要なようです。

一方、コロナ禍に関係なく、日本のSC業界は苦戦が続いてきました。最大の不振要因はeコマースの増加とされますが、特に「女性向け服飾品の不振」が百貨店・SC全体の業績低下を招いています。

業態の見直しを迫られた百貨店・SCは、既存店舗の閉店と新業態の開業といった「見直し」を行う企業が増えており、近年のその代表例としてはセブン&アイ・ホールディングスの「イトーヨーカ堂」が挙げられます。同ホールディングスは、これまでの主流であった“直営店中心でテナントが少ない店舗”を順次閉鎖し、ファッション&グルメの専門店を中心とするテナントで構成される「モール」に直営店という構成のSC「アリオ」にその主力を移しています。これにより、「アリオの大家さん」となり、直営店の収益と不動産収益を安定的に得る、いわゆるデベロッパー業への「転換」が実現します。この手法は三井不動産グループやイオンモール等にも広く採用されていますが、この形態が選ばれるようになった理由としては、利用者の消費行動の変化も大きいことが考えられます。

近年閉鎖が相次ぐ地方都市の百貨店・SCなどは、古くからその街にあり、地元の人々に愛されてきた店舗ではあるものの、地方都市であっても「駅前立地ながら駐車場が少ない」等のウィークポイントを抱えた店舗が多く、「市街地からのアクセスは弱いが大きな駐車場がある」郊外型大店舗に集客パワーが負けているケースが多くなっています。こうした形態転換によって、老舗のロイヤリティよりも人が来るポテンシャルの高い店舗開発を優先したことは、事業者としては正しい選択といえ、今後もこのケースは増加すると考えられます。

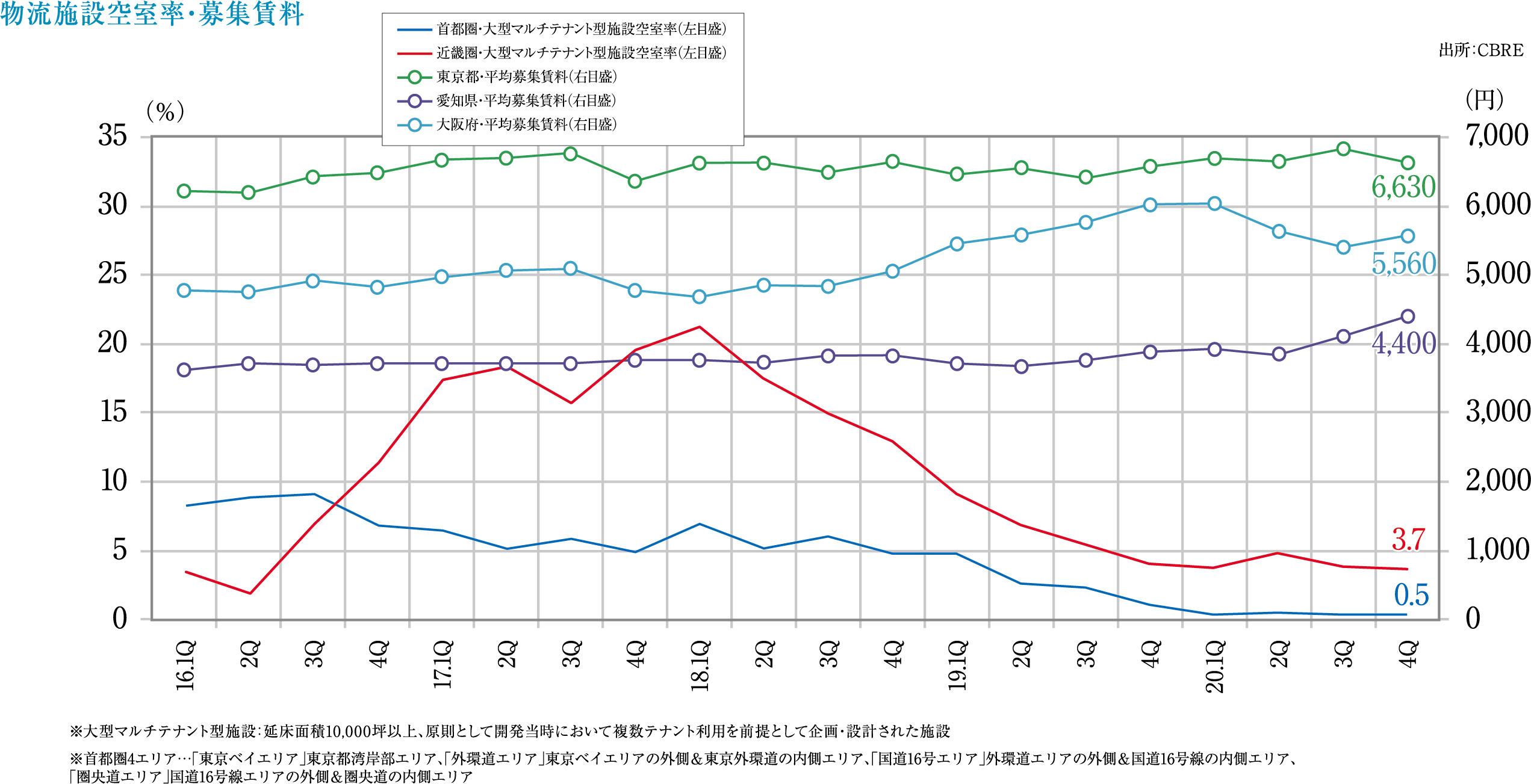

物流施設

eコマース需要を背景に需要が供給を大きく上回る状況が継続する物流マーケット。

伸展する新規開発数の背後で、人材確保が重要課題として浮上

CBREによれば、首都圏大型マルチテナント型物流施設(LMT)の空室率は2020年第3Q(7-9月)で0.5%と再び過去最低を記録しました。実質賃料は4,420円/坪、第4Q(10-12月)も空室率は0.5%、実質賃料は4,460円/坪と上昇。2021年の第1Q(1-3月)は空室率1.1%、実質賃料4,460円/坪、若干空室率は上がりましたが、依然として需要は底堅く、2020年第4Qでは、新規供給6棟全てが満床で竣工しており、うち3棟は物流企業による一棟借りでした。

この状況は首都圏だけでなく、近畿圏他も同様で、2021年第1Qの各エリアの空室率を見ると、近畿圏1.9%(対前期比-1.8pt)、中部圏8.6%(同-1.7pt)、今期から公表されることになった福岡圏で0.0%となっています。

首都圏の2020年第4Qでも見られた通り、底堅いeコマース需要を背景に大型施設の成約が続く物流倉庫は、まさしく「開発すれば客が付く」需要過多の状況が続いています。特に、都心に近い地域(東京ベイエリア等)は、高額な賃料が狙えることもあり開発者にとっては魅力的です。用地の確保が難しいため、実際の開発は都心から離れた地域(圏央道エリア等)となることが多くなっていますが、それでも契約は付くので営業的な問題は少ない反面、多くの施設が運営面(人材確保)に苦慮しています。

機械化が進んでいる物流施設でも、施設を維持・運営するには一定数の人員が必要となります。人口密集地(都心部)に近ければ、賃料水準は高いものの、人員確保は比較的容易なのですが、郊外に行けば行くほど働ける年代が少なくなるため、賃金の引き上げや勤務環境満足度を高くしないと人員確保が難しく、定着率も高まらないことが多くなってきています。

このため、勤務環境に対する満足度を維持するためのさまざまな対策が必要になっています。例えば通勤面では、都心部、郊外部にかかわらず、物流施設は最寄りの鉄道駅から離れているケースが多いため、施設までの送迎バスは既に“当たり前”となっています。これ以外にも勤務環境をよくするため、休憩室、シャワー室等を用意する事例も増えてきました。

さらに、人口の少ない地域で施設を開発する場合、地元の主婦層頼りの人員戦略となることもあり、その場合には、託児所を用意する等の子育て環境への配慮も必要となります。安定的な人材確保のためには、他の物流施設を上回る働きやすい環境を作る等の魅力付けが欠かせなくなっているというのが現状です。

全く衰えを見せないeコマース需要を背景に、今後も成長が見込まれる物流市場ですが、市場拡大が続くがゆえに、運営面の整備到達度にも注目が集まっています。

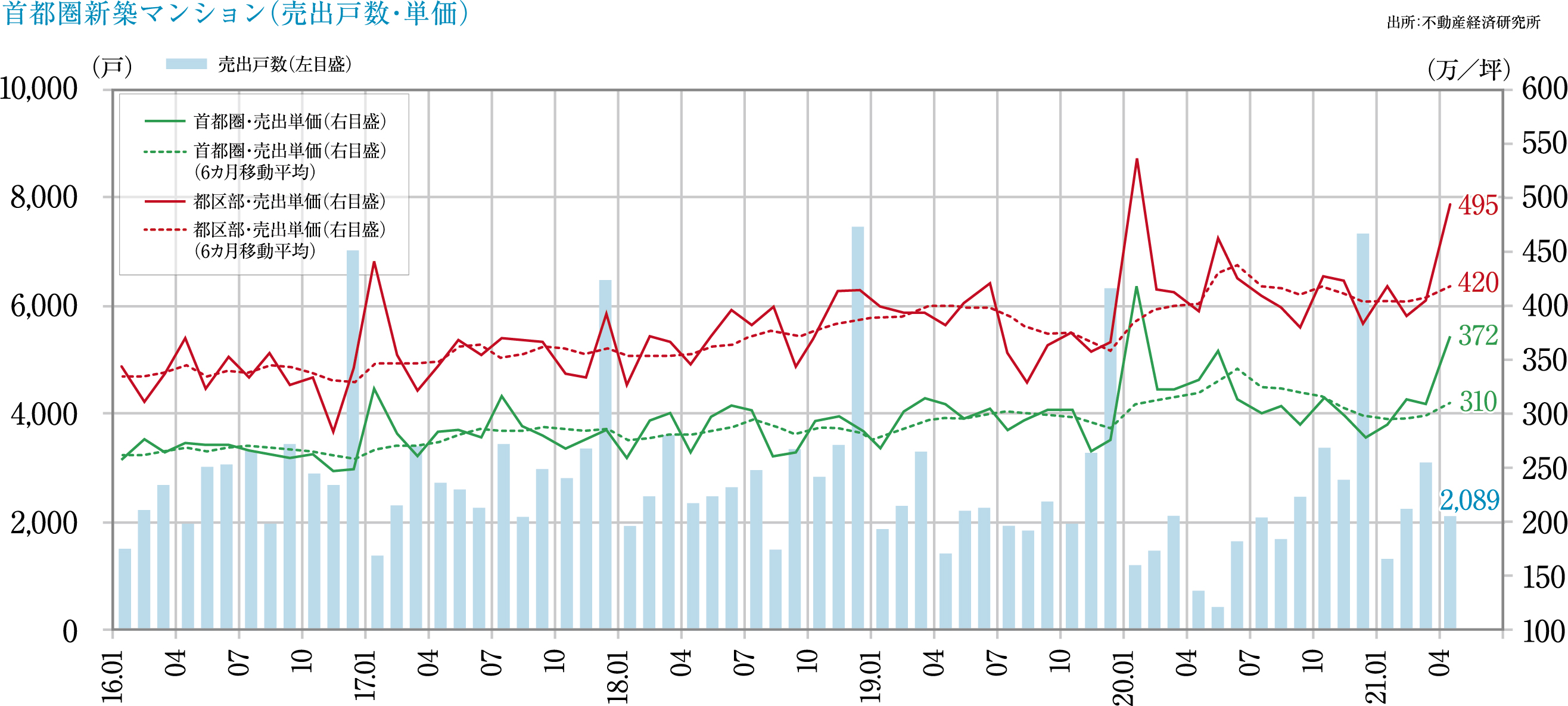

住宅

2020年以降のコロナ禍の状況下でも、住宅マーケットは活力のある状態が継続。

中古マンションの動向も、賃貸マンションの稼働も良好に推移

不動産経済研究所によれば、2021年3~5月の首都圏分譲マンション供給数は3月3,103戸(初月契約率73.6%)、4月2,089戸(同73.6%)、5月2,578戸(同69.3%)。5月の供給はコロナ禍の影響でモデルルーム閉鎖が多かった前年の556.0%に上りました。

2021年5月の平均価格5,908万円、平均面積63.4㎡、単価308.1万円/坪、5月末時点の在庫数は6,789戸(前月末比-228戸)、戸当たり価格、単価ともに下落しましたが、契約率は概ね7割を維持しています。前月の4月の平均価格は7,764万円、単価371.9万円/坪の高い数値で、その要因は首都圏供給の半数近くを占める東京23区内で高額物件が多く供給されたことです(東京23区4月の平均価格は1億180万円、単価494.8万円/坪)。

近畿圏の供給は3月1,815戸(初月契約率74.8%)、4月1,093戸(同62.0%)、5月1,321戸(同78.3%)、5月の平均価格3,828万円、平均面積54.7㎡、単価231.4万円/坪と、単価は2ヶ月連続の上昇、契約率も改善しています。5月末時点の在庫数は3,438戸です。

東日本不動産流通機構によれば、2021年3~5月期、首都圏の中古マンション成約数は、3月4,228戸(前年同月比+16.1%)、4月3,428戸(同+110.4%)、5月3,297戸(同+94.9%)で、5月の成約物件の平均築年数は22.69年、平均価格は3,813万円(同+15.7%)、成約単価は193.7万円/坪(同+12.6%)と、価格、単価ともに上昇基調にあり、底堅い需要の高さを示しています。2021年5月の在庫数は33,801戸、新規登録件数は13,003件と、新規登録数、在庫ともに減少傾向にあり、中古マンション市場は品薄感も出始めています。

賃貸住宅市場においても賃料上昇傾向が続いており、東京23区平均は12,767円/坪、大阪市で8,324円/坪、名古屋市で6,400円/坪と高水準を維持しています。

新型コロナの感染対策から、販売を控えていた2020年前半は、分譲(新築・中古)、賃貸ともに厳しい状況でしたが、2020年のGW明けから早くも市場は回復し始めており、ここ数年、用地価格の上昇と建築費の上昇で開発そのものが難しかった分譲マンションマーケットにも、供給数の増加が見られ、かつ契約状況も回復してきました。特に2021年の春からは都心への通勤には若干時間がかかるものの、環境の良い郊外で供給された、都心に比較すれば割安な価格、いわゆる一次取得層向けの住戸が売れています。

ウッドショックなど様々な要因から新築戸建ての供給が減るという予測もありますが、少子高齢化や世帯数の減少が懸念される中、さらにコロナ禍の状況にあっても、市場全体として住宅は安定して売れる状態を維持してきました。今後は、グレードを重視した商品供給が中心となって、今までの市場では動きが弱かった潜在需要を掘り起こしながら、供給戸数伸展の方向に進むと考えられます。

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング