マーケット

REALTY PRESS2021年第3四半期

2022年3月10日

住宅市場:新築、中古市場とも好調が継続

オフィス市場:都心、地方とも空室率が改善傾向

物流市場:需要ひっ迫も、さらに市場拡大の余地

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

住宅

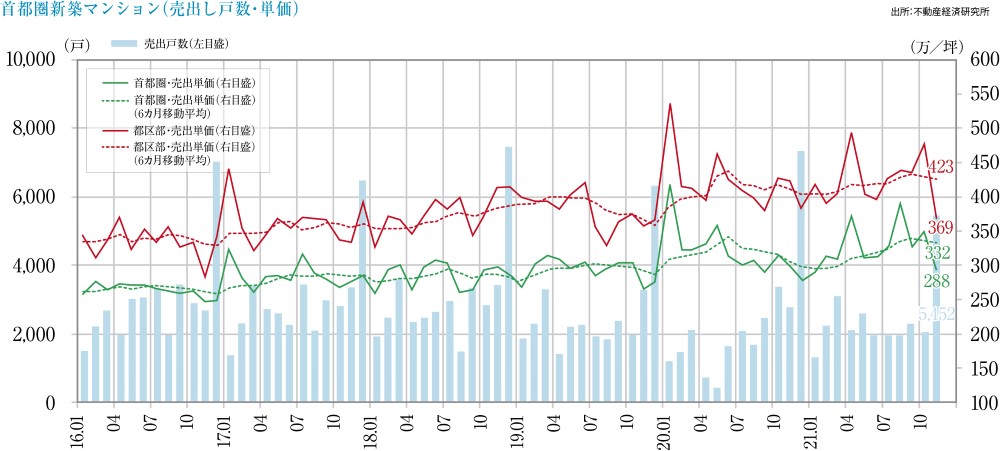

首都圏新築分譲マンションは平均で坪@300万円超の高価格を維持、

中古取引も良好で住宅マーケットは総じて好調。

首都圏の新築マンション

- 2022年1月平均の売出価格、面積、単価は6,157万円、65.04㎡、312.4万円/坪、月末在庫数は6,437戸で、供給戸数は前年同月比-14.9%の1,128戸となるも、発表とは別に横浜駅前の大規模マンション他の供給があります。1月の初月契約率は60%を割りましたが、2021年10月~12月は70%超えで推移しています。

近畿圏の新築マンション

- 2022年1月平均の売出価格、面積、単価は3,992万円、53.57㎡、245.9万円/坪、月末在庫数は4,083戸で、供給戸数は前年同月比+14.0%です。2021年12月以降、契約率は70%以上と堅調に推移しています。

首都圏の中古マンション

- 2022年1月の成約数は、在庫数の漸減や2021年前半の成約数高止まりの反動もあり2,760件(前年同月比-20.7%)に留まりました。成約物件の平均築年数は22.72年、平均価格、単価は4,149万円(同+10.0%)、64.18万円/㎡(同+11.5%)と、ともに上昇、在庫数は36,632戸、新規登録数は12,597戸となっています。

- 新築分譲マンションの価格高騰につれ中古の需要も高まっており、今後も好調が続くと予想されます。

市場の動向

- 賃貸住宅市場に、新型コロナの影響による変化が見られます。テレワークの普及などと併せて、大手企業で「転勤や単身赴任制度の廃止」が増えた結果、転勤者向けの借上げ社宅需要が激減し、契約が落ち込むようになりました。

- 空港関係者を含む旅行関連従事者の減少もあり、新型コロナ前は引き合いの多かった大田区蒲田周辺、江東区清澄白河周辺の1Roomタイプ(25~26㎡、月額10万円以上)の空室が目立つようになっています。投資用の主力となるこのサイズは、節税対策で不動産投資をする人の増加に合わせて、新型コロナ前でも供給過多の状況にあったため、今後も厳しい状況が継続しそうです。

データ出典:新築=不動産経済研究所 中古=東日本不動産流通機構

オフィス

ワークスタイルの変化と、今後予定されるオフィスの大量供給に応じて

ニーズの精細な分析と取り組みが不可欠。

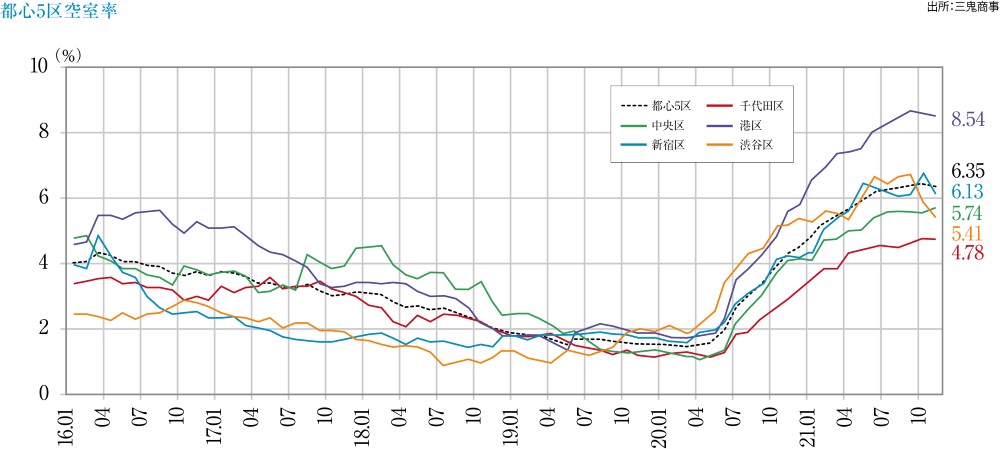

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2022年1月時点の空室率は6.26%・前月比-0.07ptと改善傾向にあります。

- 平均賃料は2021年11月20,686円/坪→2022年1月20,508円/坪で18ヶ月連続の下落、前年同月比-6.12%となっています。

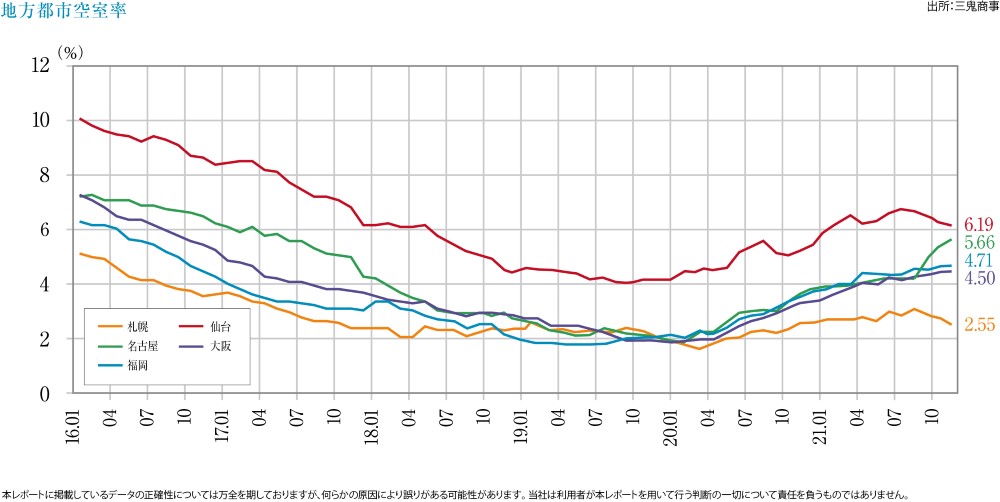

各地方主要都市の2022年1月の空室率、平均賃料増減

- 「札幌」2.37%・前月比-0.24pt、前月比+17円(空室率、平均賃料とも改善)

- 「仙台」6.09%・同-0.50pt、同-4円(空室率改善、平均賃料やや悪化)

- 「横浜」4.86%・同+0.09pt、同+4円(空室率横ばい、平均賃料やや改善)

- 「名古屋」5.60%・同-0.04pt、同+63円(空室率横ばい、平均賃料改善)

- 「大阪」4.75%・同+0.22pt、同+72円(空室率悪化、平均賃料改善)

- 「福岡」4.45%・同-0.08pt、同+30円(空室率横ばい、平均賃料改善)

空室率の上昇はピークを過ぎ、平均賃料水準も改善方向にあります。

今後の予測

- 東京都心の新築ビルの動向としては、2021年~2022年の供給抑制期後、2023年に虎ノ門・麻布台エリア、2024年に赤坂・六本木・浜松町エリア、2025年には八重洲・日本橋・京橋エリアを中心に大規模供給が予定されています。

- 東京ビジネス地区の中でも「東京駅周辺」の評価は別格であり、入居企業も高額な賃料を負担できる一流企業になる想定ですが、現状これらのオフィスは、「レイアウトの自由度」「社内コミュニケーション活性化」「採用戦略上の優位性」などを主眼に開発されています。昨今、一流企業ほどテレワークの導入が進み、オフィスサイズを圧縮する傾向にあり、こうしたオフィスの特性を、いかに新たなニーズにアジャストしていくかがテナント確保に向けた今後の課題となります。

ホテル

緩やかに復調を窺わせる市況下、待望される全面回復

新型コロナ後、急務となる需要取り込み策。

観光庁統計

- 2021年12月の国内延べ宿泊者数は3,900万人泊、うち外国人は32万人泊となっています。2021年の年間宿泊者総数は、2020年とほぼ同水準で、2019年の半分程度です。

- 宿泊施設タイプ別では、ビジネスホテル1,885万人泊、リゾートホテル539万人泊、シティホテル595万人泊で、新型コロナ前の2019年同月との比較では、ビジネスホテルとリゾートホテルは85%前後まで、シティホテルは75%程度まで戻しています。

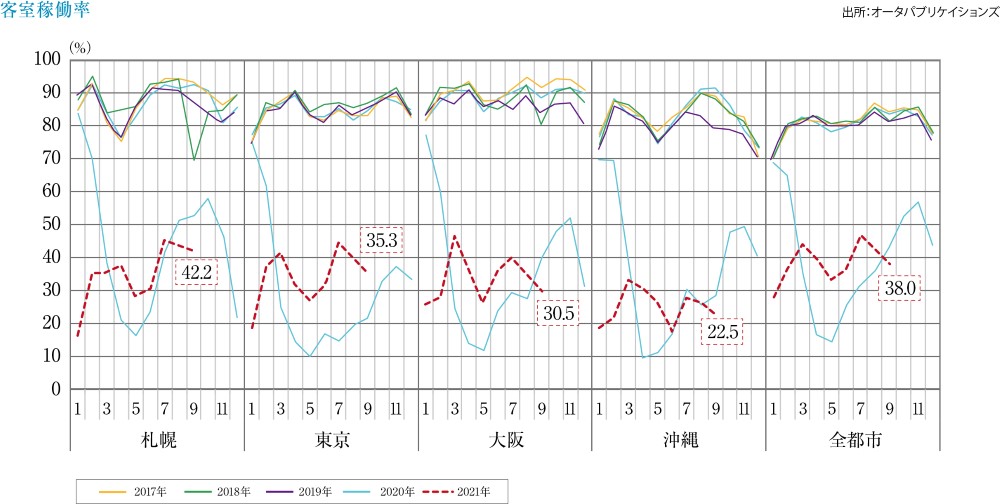

ビジネスホテルの動向

- 市場規模の大きなビジネスホテルについては、2019年の平均稼働率75.8%から、2020年1~6月期は月別稼働率が平均41.5%にまで落ち込みました。その後も2021年10月まで30~40%台の推移が続き、緊急事態宣言が解除された11~12月にようやく稼働率50%を超え、回復基調に転じました。

今後の予測

- 海外のハイブランドホテルの日本への進出意欲は非常に高い状態で、2022年も1泊10万円以上の高級ホテルが複数開業する見込みです。開業地はこれまでの東京、大阪、名古屋、福岡といった都市型立地や、京都や沖縄などのグローバルな観光立地だけでなく、軽井沢・箱根・別府・霧島等の老舗リゾートエリアに広がっています。

- 外資ホテル開発者の多くは「新型コロナの先」をイメージし、この状況下でも開発を進めています。国内企業も今後は活発な有効施策を構築し、市場のシェア確保を視野に入れていくことが重要になります。

商業施設

長引く新型コロナの影響や、e-コマースの台頭等による

購買行動の変化が促す販売施策の転換。

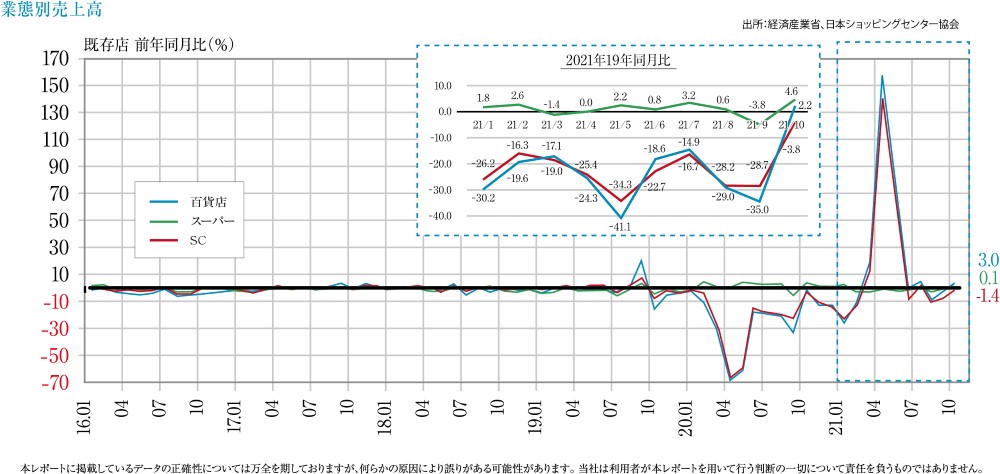

SCの売り上げと現状

- 既存SC売上高(全体)は、2021年12月度約6,064億円(前年同月比+6.0%)、新型コロナ感染者数の減少傾向と、クリスマスや年末といったイベントが、購買活動を活発化させた上に、各SCとも積極的に販促施策を行ったことが好調要因です。

- 消費者の世帯年収が2015年度以降増加に転じ、自粛生活やテレワークによる時間的余裕が「こだわり志向」を強め、自分が気に入った付加価値に対価を払う「プレミアム消費」が増加しつつある傾向をいかに捉えるかが、現状脱却の一つの手がかりとなっています。

日本の百貨店・SCの回生策

- 多くの来場客にとっては、百貨店・SCでの消費行動は楽しい時間であり、これに対する商品ディスプレイやラッピングなどにイベント感を盛り込み、充足感を高める仕掛けや行き届いたホスピタリティが、重要視されます。

- 百貨店には外商システムといった他の業態にはない販売手法があり、蓄積された営業ノウハウもあります。これらの強みを生かした形態、オーダーメードやカスタム商品に特化した店舗の開発などにより、新たな顧客を呼び込む店づくりでの復活が期待されます。

物流施設

首都圏では需要堅調、近畿圏、福岡圏で継続する需要ひっ迫、

今後増大するe-コマースが市場規模をさらに拡大。

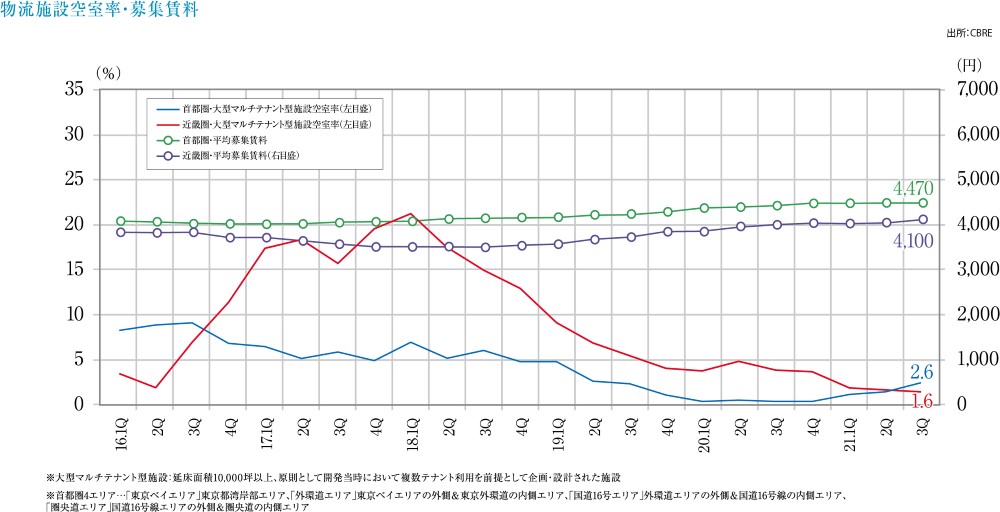

首都圏の状況

- 大型マルチテナント型物流施設(LMT)の空室率は第3Qで2.6%。複数の大規模物件の竣工の影響が懸念されますが、需要は堅調であり、2%台半ばでの推移が継続することが見込まれます。

- 実質賃料は4,470円/坪と第2Qより変わらず推移しています。

- 「東京ベイエリア」では、物流以外のニーズ(駅徒歩圏では天井高を生かしてスタジオとして使用)等の多様化も進んでいます。

第3Qの各地の状況

- 近畿圏は空室率1.6%、実質賃料4,100円/坪、空室率は5四半期連続の低下で、新規需要は9万坪を超え、需給はかなりひっ迫しています。

- 中部圏は空室率7.9%、実質賃料3,590円/坪、需要は増加傾向が継続しています。

- 福岡圏では2019年第2Q以来の空室率0.0%が継続、実質賃料は3,230円/坪と微増、2023年以降の開発計画が具体化しつつあります。

今後の予測

- 経産省の発表で、物流マーケットにおける日本のEC化率(小売販売額全体に対するEC販売額)は8.08%となっています。カテゴリー別EC化率では、「食品、飲料、酒類」は3.3%に留まっており、今後のこの分野のEC化率の伸びが、さらに物流市場を活性化します。

- イオンなどの大手スーパーやアマゾン・楽天など参入者がひしめく中、今後のEC化率向上の決め手になるのは「ラストマイル・ロジスティクス」の構築で、従来の物流施設より小規模かつ都市型の施設に対する需要が、今後本格化するものと思われます。

Jリート

リート指数、時価総額とも、小幅で下落も、

堅調な公募増資により、運用資産残高は増加。

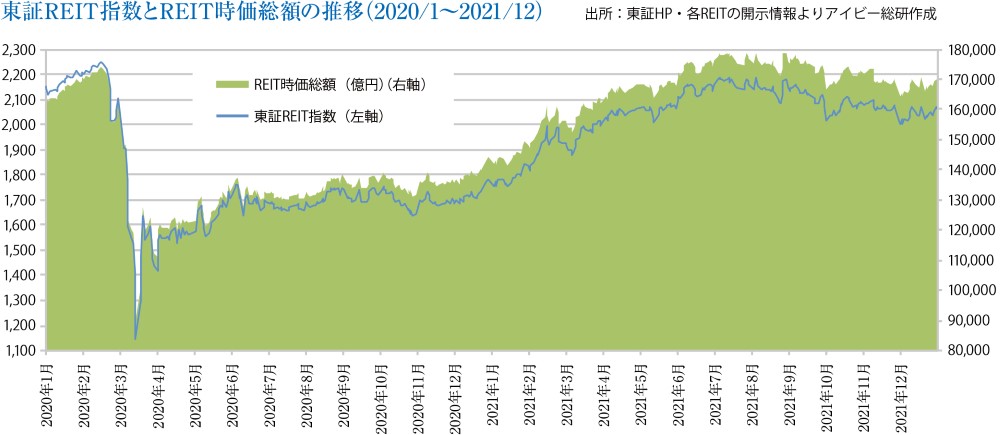

Jリート市況推移

- 2021年12月末の東証REIT指数は2,066.33ptと半年前より3.9%下落、REIT全体の時価総額は16兆9,957億円と3.0%減少しました。

- デルタ株感染拡大に伴い7月中旬~9月末まで4回目の緊急事態宣言下であったことや、オフィス市況の底入れが不透明な点、米国の量的金融緩和の早期縮小や利上げ観測等を背景に、投資口価格は伸び悩む展開が続きました。

- 一方、上半期の投資口価格の上昇を背景にREITの公募増資は引き続き堅調に行われた結果、12月末のREITの運用資産残高は21兆2,390億円と半年前より4,078億円増加しました。

今後の予測

- 緊急事態宣言が解除された10月以降、立地やスペックを改善する目的でオフィスのテナントの動きが再開しましたが、賃貸市況は未だ厳しい状況が続いています。退去面積の減少や、稼働を優先したリーシングで稼働率に底入れの兆しも見られますが、空室期間やフリーレントの長期化、レントギャップの縮小による賃料増額幅の縮小または減額に伴い、収益の改善は従前より時間を要するとの見通しが一段と強まっています。

- 市場の動きとしては、REITによる物件入替えが加速しています。不動産売買市況は依然として活況であることから、含み益を持つ物件を売却し、売却益を活用して賃貸収益の減少による減配リスクを回避したり、売却益を内部留保して将来の分配金の安定化に繋げる傾向にあります。

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング