トピックス

REALTY PRESS2025年9月18日

「トランプ関税」と日本の製造業の国内回帰

サプライチェーンの再編

トランプ政権による米国の保護主義、貿易赤字の是正を狙った、いわゆるトランプ関税は、2025年7月22日、日本の中心的産業である自動車産業への関税を15%とすることで合意したと報道されました。当初アメリカが提案していた27.5%から引き下げた形で合意したことにより、日本の輸出産業の一定の安心材料となりました。

このトランプ関税の税率は国ごとに異なります。例えば中国の輸出に対しては8月11日時点で30%に、ASEAN諸国では、カンボジアが8月7日時点で49%から19%に、ベトナムは7月2日時点で46%から20%に、タイ36%から19%に引き下げられましたが、日本のトランプ関税はこれらの国と比較しても低い税率といえます。

トランプ関税による日本の輸出産業への打撃が懸念されていましたが、日本のGDPに占める輸出依存度は約19%に過ぎず、財務省の2024年貿易統計によると2024年の輸出額107兆879億円のうち、アメリカへの輸出額は21.3兆円にとどまっています。

ASEAN諸国と比較して相対的に低く済んでいる日本のトランプ関税は、サプライチェーンの再編を促し、製造業の国内回帰とそれに伴う工場立地などの動向を加速させる可能性を高めることも考えられます。

その理由としては、これまで多くの日本企業は、コストのメリットを追求するために中国やASEAN諸国で製品を生産し、そこから米国へ輸出するサプライチェーンを構築してきましたが、これらの国々の方が高関税率であれば、関税率の低い日本で製造し、直接米国へ輸出したほうがコストの競争力を高められるというサプライチェーンの再編が起こり得るからです。

トランプ大統領の本来の狙いは「ラストベルト(Rust Belt)」と呼ばれる工業地帯の支持層を意識し、米国内の製造業の回帰を促すところにあるのでしょう。しかし、米国では労働力不足が深刻であり産業の空洞化が長年に亘って続いたことから、迅速に生産体制を再構築するのは容易ではありません。その結果、米国の需要を満たすサプライヤーとして日本が浮上する可能性も十分に考えられます。

日本の製造業の国内回帰

トランプ関税以前から、日本の製造業の国内回帰は経済産業省による経済安全保障政策などにより進んでいました。

経済産業省の2024年版の「ものづくり白書」※1によれば、調査対象となる400社の約半数に上る192社が直近1年間に日本国内に事業所を新・増設したと回答しており、これは、国内回帰が具体的な経営判断として増大していることを物語っています。

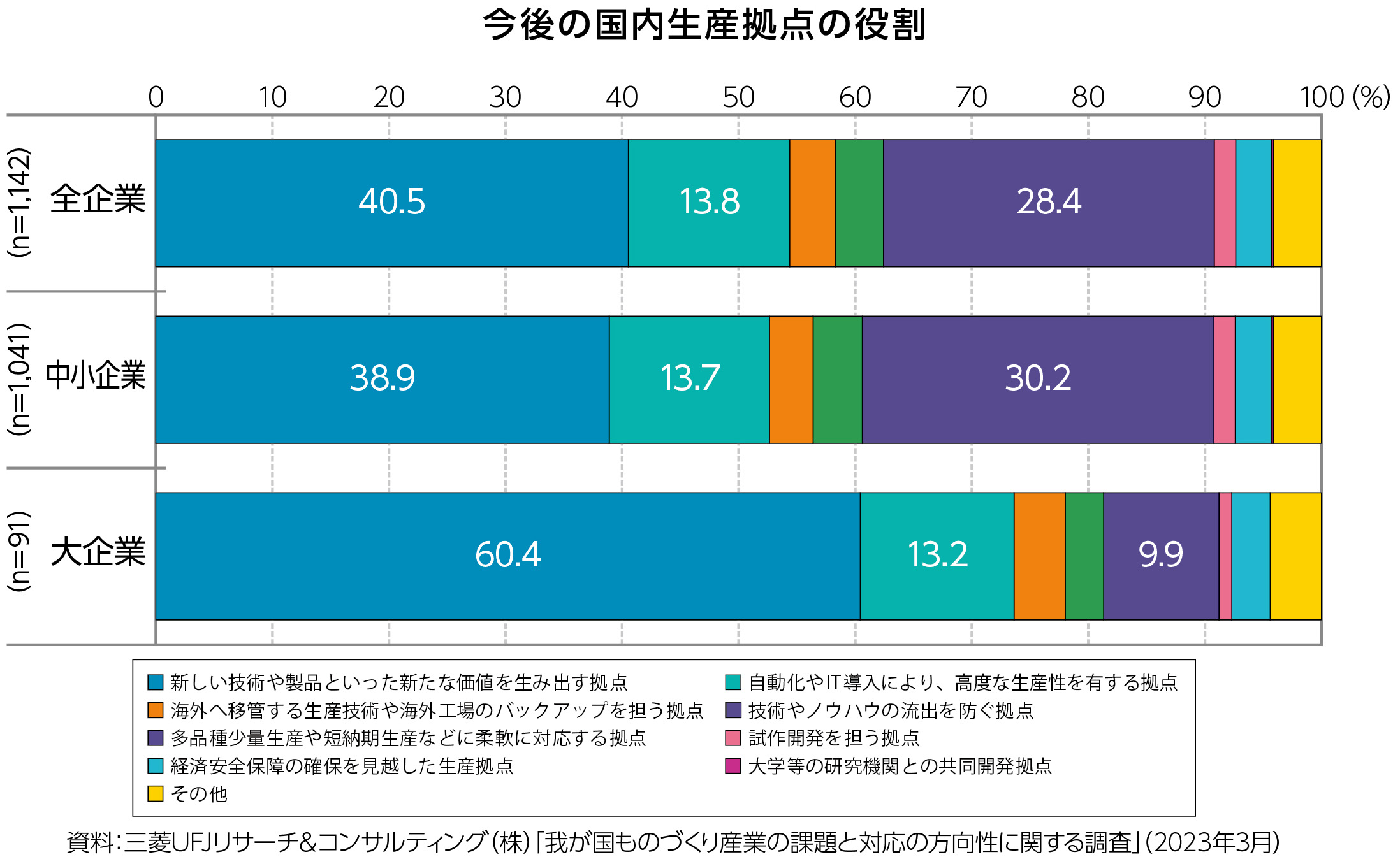

三菱UFJリサーチ&コンサルティング(株)の2023年のアンケート※2によれば、製造業の国内回帰の理由は、新型コロナ感染症への対応(27.0%)、為替変動(26.4%)や海外での人件費の上昇(21.4%)、原材料費の上昇(21.4%)などが挙げられていましたが、ここに今回、トランプ関税が加わることにより海外生産のコストのメリットが薄れている情勢の影響がより顕著となりそうです。

また同アンケートでの、国内生産拠点の役割については、対象企業の40.5%が「新しい技術や製品といった新たな価値を生み出す拠点」として捉えています。

国内回帰の事例としては、2024年11月の古河電気工業(株)と日亜化学工業(株)による「先進レーザ加工ソリューションラボ(CELL)」の開設(愛知県刈谷市)が挙げられます。

モビリティの電動化の加速により、生産技術開発サイクルのさらなる短縮と、次世代レーザ製品の開発スピードの向上に対応するため、様々なレーザ加工ソリューション開発を行える拠点の必要性が高まっていることがその背景にあります。

国内回帰の課題と勝機

もちろん、日本の国内回帰にも課題はあり、最大の懸念は労働力不足です。

国内生産拠点を維持・拡大する際、重視する国内立地の環境要因として、工場労働者の確保(39.7%)、高度技術者・熟練技能者の確保(17.7%)を挙げている企業が合計で6割近くに達しており※3、人手不足が深刻な課題となっていることが分かります。

ただ、法人企業統計調査によれば、国内企業の内部留保(利益剰余金)は600兆円超と過去最高水準※4にあり、自己資本比率も高く、攻めの投資を行う余力は十分といえます。

この潤沢な資金を経営資源とし有効活用すべきというCRE戦略の観点からは、日本の製造業を牽引する自動車・自動車部品のみならず、化学工場、半導体製造装置などの情報通信機器・電子部品など日本の製造業のあらゆる分野において、国内の生産拠点や研究開発拠点の構築に振り向ける経営判断につながる可能性があります。

※1:出所 経済産業省「令和5年度 ものづくり基盤技術の振興施策」

※2、3:出所 三菱UFJリサーチ&コンサルティング(株)

「我が国ものづくり産業の課題と対応の方向性に関する調査報告書」(2023年3月)

※4:出所 NHKニュース 2024年9月2日

三井不動産リアルティ株式会社

ソリューション事業本部 営業一部 営業グループ グループ長 山口 晶弘

2025年4月、トランプ大統領は「解放の日」と銘打ち、世界の貿易相手国に対して相互関税(いわゆるトランプ関税)を課すことを発表しました。これにより、世界の市場は大きく混乱しました。これまで世界経済の繁栄を支えてきた自由貿易体制を根底から覆すものであり、提唱した米国自身がリセッション(景気後退局面)に突入するのではないかとの懸念もあります。

ただし、トランプ大統領は短期間で発言を撤回することもあり、日本に対する関税率も当初より引き下げられ、2025年9月時点では過度な警戒感は和らいでいます。

しかし、日本国内では、上場企業の多くがトランプ関税の影響を将来の業績予想に十分に織り込めていません。そのため、個人的には、今後数年で国内外の産業構造にパラダイムシフトが起こるのか、あるいは各企業が対応して現行のシステムを維持していくのか、予測が難しい状況です。いずれにしても、トランプ関税は大きな波紋を呼ぶことは間違いないと考えています。

一方、日本のGDPの約80%は内需によるものです。そのため、弊社では、工場や物流施設の集約移転・拡大に伴う購入ニーズを日々多く頂戴しております。

弊社の工場・物流施設売買サポートは、首都圏を中心に地方主要都市の支店と連携し、全国の物流適地の売買仲介を取り扱っております。

これまでの実績に基づくノウハウと蓄積したデータを駆使し、工場の跡地の有効活用から、開発許可の可能性がある市街化調整区域内の農地など、中長期案件にも積極的に取り組むことで事業用地化し、お客様の事業発展をサポートしております。

工場・物流施設用地に限らず、データセンター用地についても最新情報をウォッチしておりますので、事業用地のご売却やご購入のご相談、有効活用をお考えの際には、ぜひお問い合わせください。

三井不動産リアルティ株式会社

ソリューション事業本部 工場・物流施設売買サポート

TEL : 0120-985-832

工場・物流施設売買サポート

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング