マーケット

REALTY PRESSPROPERTY MARKET TRENDS

2026年第1期

2026年7月2日

オフィス:首都圏マーケットでは中央区や港区も空室率2%台で推移、地方主要都市マーケットでは、札幌、仙台、福岡で空室面積が増加

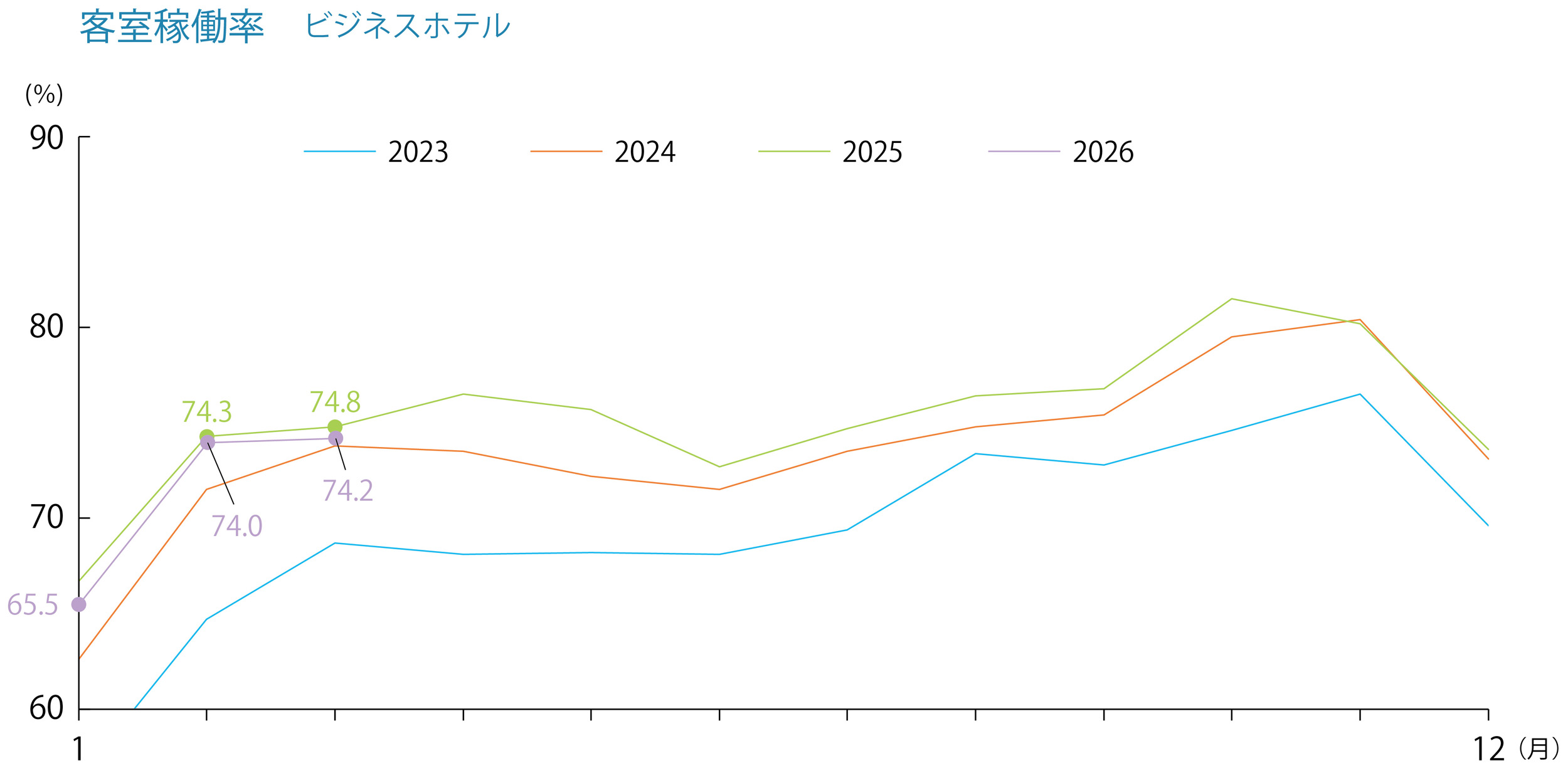

ホテル:客室稼働率は、ビジネスホテル74.3%、シティホテル72.5%と改善傾向

物流施設:首都圏、近畿圏で需要が旺盛で空室率の低下と賃料の上昇傾向が継続

住宅

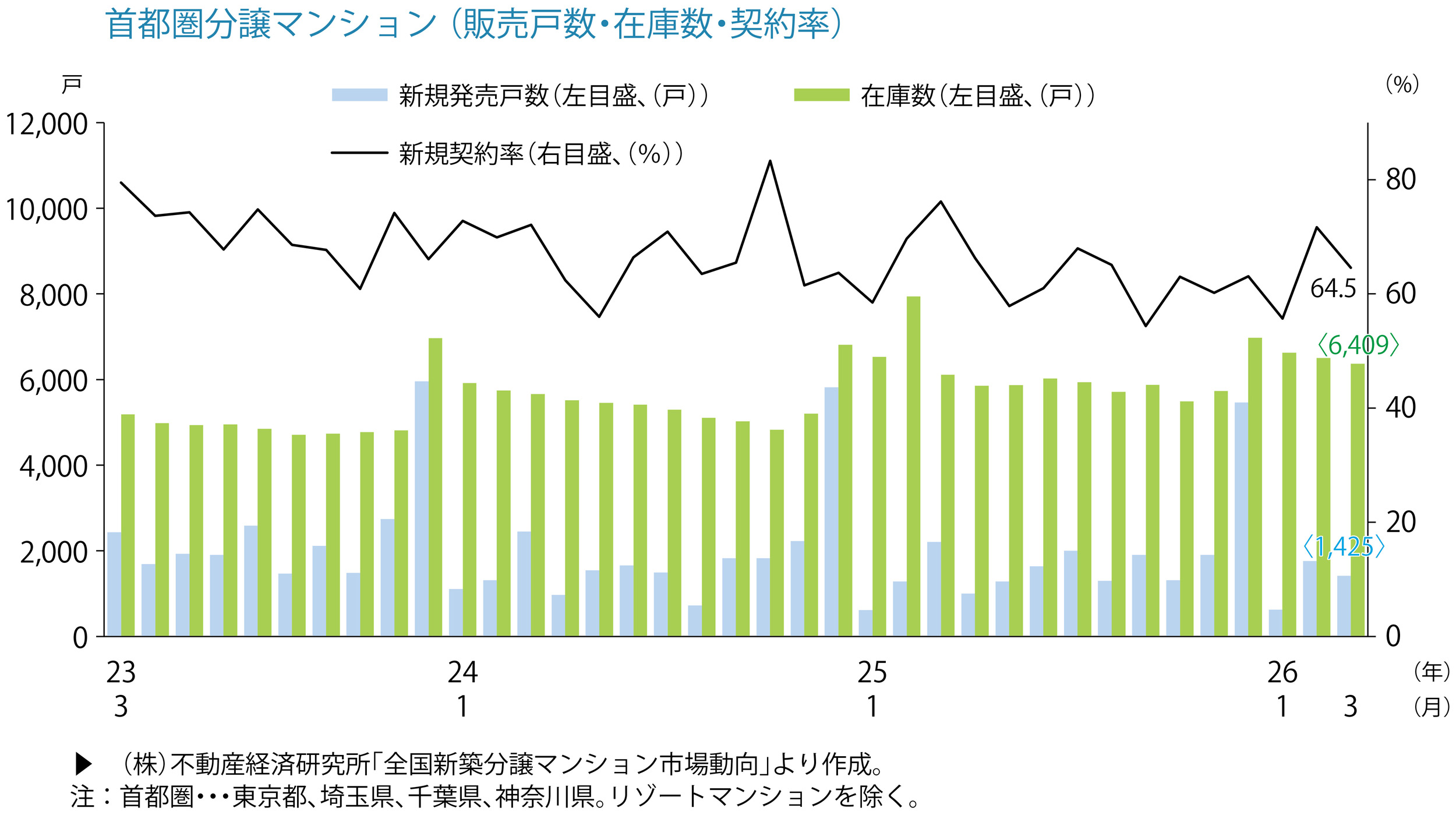

首都圏の分譲マンション供給は回復傾向、

契約率は、価格高騰による低迷状態が継続。

首都圏の新築マンション

- 2026年4月の供給戸数は1,163戸(前年同月比+15.6%)、平均売出価格、面積、単価は8,736万円(同+24.8%)、66.89平方メートル(同+0.1%)、431.0万円/坪(同+24.6%)。月末在庫数は6,313戸で、初月契約率は62.3%(同-4.0pt)となっています。

- 東京23区のエリア別供給戸数は352戸、平均売出価格、単価は12,498万円(同+38.9%)、647.5万円/坪(同+34.1%)。供給シェアは30.3%、初月契約率は65.1%(同+9.6pt)となっています。

近畿圏の新築マンション

- 2026年4月の供給戸数は1,197戸(前年同月比-12.6%)、平均売出価格、面積、単価は5,984万円(同+6.2%)、58.41平方メートル(同+7.0%)、338.1万円/坪(同-0.9%)。月末在庫数は3,250戸で、初月契約率は75.5%(同-1.5pt)となっています。前年同月比で価格は2カ月ぶりの上昇、坪単価は7カ月ぶりの下落でした。

首都圏の中古マンション

- 2026年4月の成約数は3,903件(前年同月比-1.2%)で18カ月ぶりに減少、坪単価は283.6万円(同+5.9%)で72カ月連続の上昇。成約価格は5,321万円(同+5.4%)で18カ月連続の上昇。専有面積は61.92平方メートル(同-0.5%)で、在庫件数は45,215件(同+2.7%)と2カ月連続で増加しました。

- 新規登録数は16,142件(同+1.6%)で3カ月ぶりにプラス、売出価格は6,539万円で前年より30.7%上昇しました。

首都圏の賃貸マンション

- 2026年4月の首都圏・分譲マンション賃料は、前年同月比+11.0%の4,143円/平方メートルと2カ月ぶりに上昇、東京都の強含みや事例シェア拡大などが影響して直近1年間での最高値を上回りました。

- 分譲マンション価格の高騰に伴い、賃貸マンションに切り替えるユーザーは依然として多く見られますが、賃貸相場の上昇と、建築費用の高騰による新規物件供給の少なさを理由に、賃貸需要は郊外化が進んでおり、東京23区では成約数が10%減少、横浜・川崎では17%減少しています。

市場の動向

- 2025年末に(株)不動産経済研究所が発表した予測では、2026年の首都圏マンション供給は前年比2.2%増の約23,000戸と見込まれています。増加分は都下や千葉県の大規模物件が中心となる一方、東京23区では新規の大型物件が減少し、供給は減る見通しです。ただし東京23区人気は依然高く、品薄感から価格は高止まりが続くと見られています。

- 首都圏では2022年以降、分譲マンションの年間供給戸数が3万戸を下回る状況が続いており、ニーズは着実に積み上がっていますが、価格が高すぎて手が届かないため、ここ2~3年は都心からやや離れた千葉・埼玉・神奈川といったエリアの、比較的割安感のある物件へと需要が流れていました。現在では、郊外の物件も値上がりが進み、周辺エリアの購入層の予算を上回るケースが増え、全体として売れ行きが鈍化する状況となっています。

- 近畿圏では首都圏並みの供給戸数でも初月契約率では堅調な推移を見せますが、坪単価が前年同月を下回る等、価格引き上げの限界が近付いている様子が感じられます。

オフィス

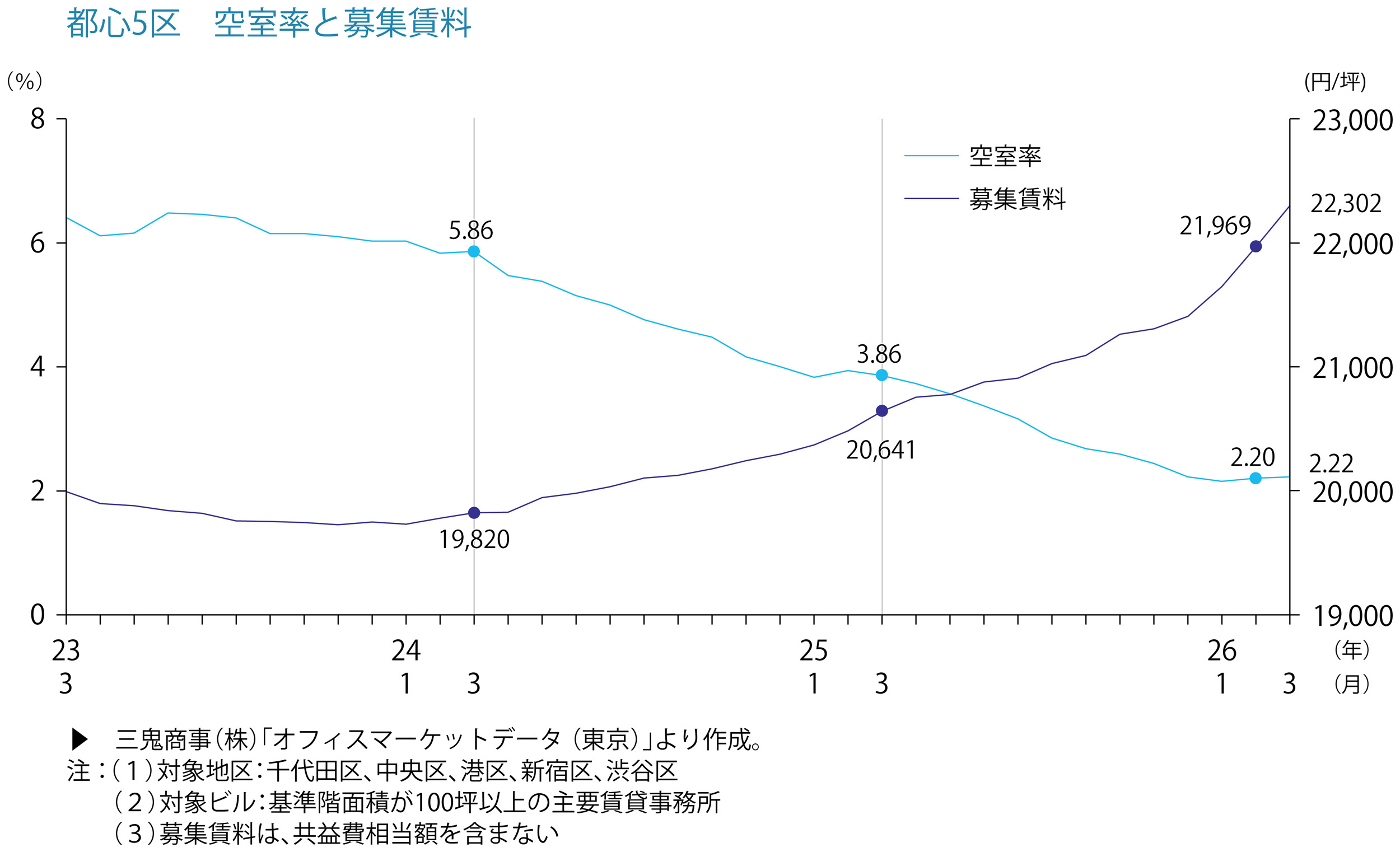

首都圏マーケットでは中央区や港区も空室率2%台へ下降、

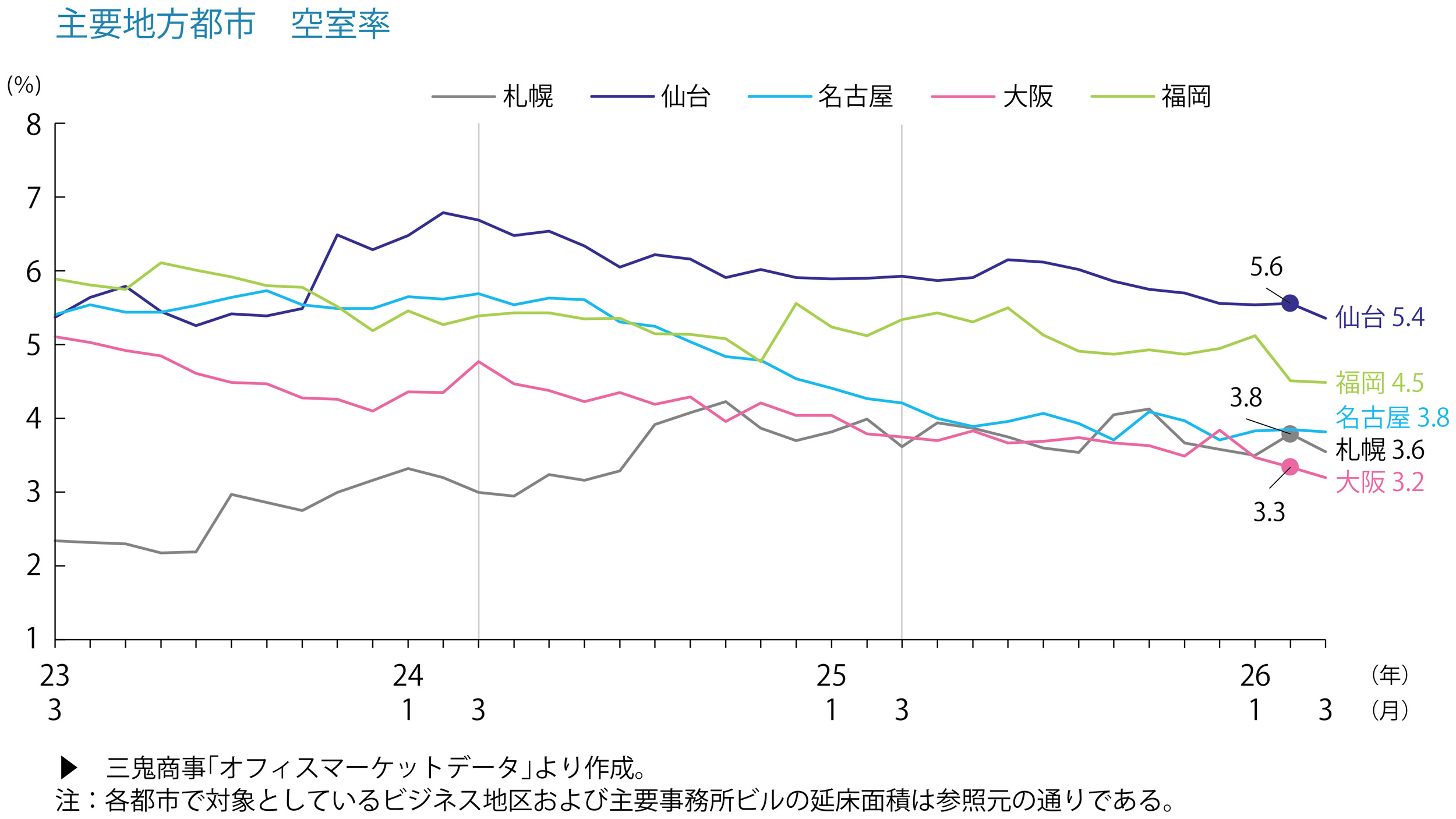

札幌、仙台、福岡では空室面積が増加し、先行きの懸念。

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2026年4月の平均空室率は2.20%(前月比-0.02pt)と3カ月ぶりに低下しました。

- 平均賃料は、22,454円(前月比+152円、前年同月比+1,699円)となりました。

- 空室率は港区、新宿区は前月比で下落、千代田区、渋谷区では空室率1.5%を下回っています。平均賃料は千代田区以外の4区が前月比で上昇しています。

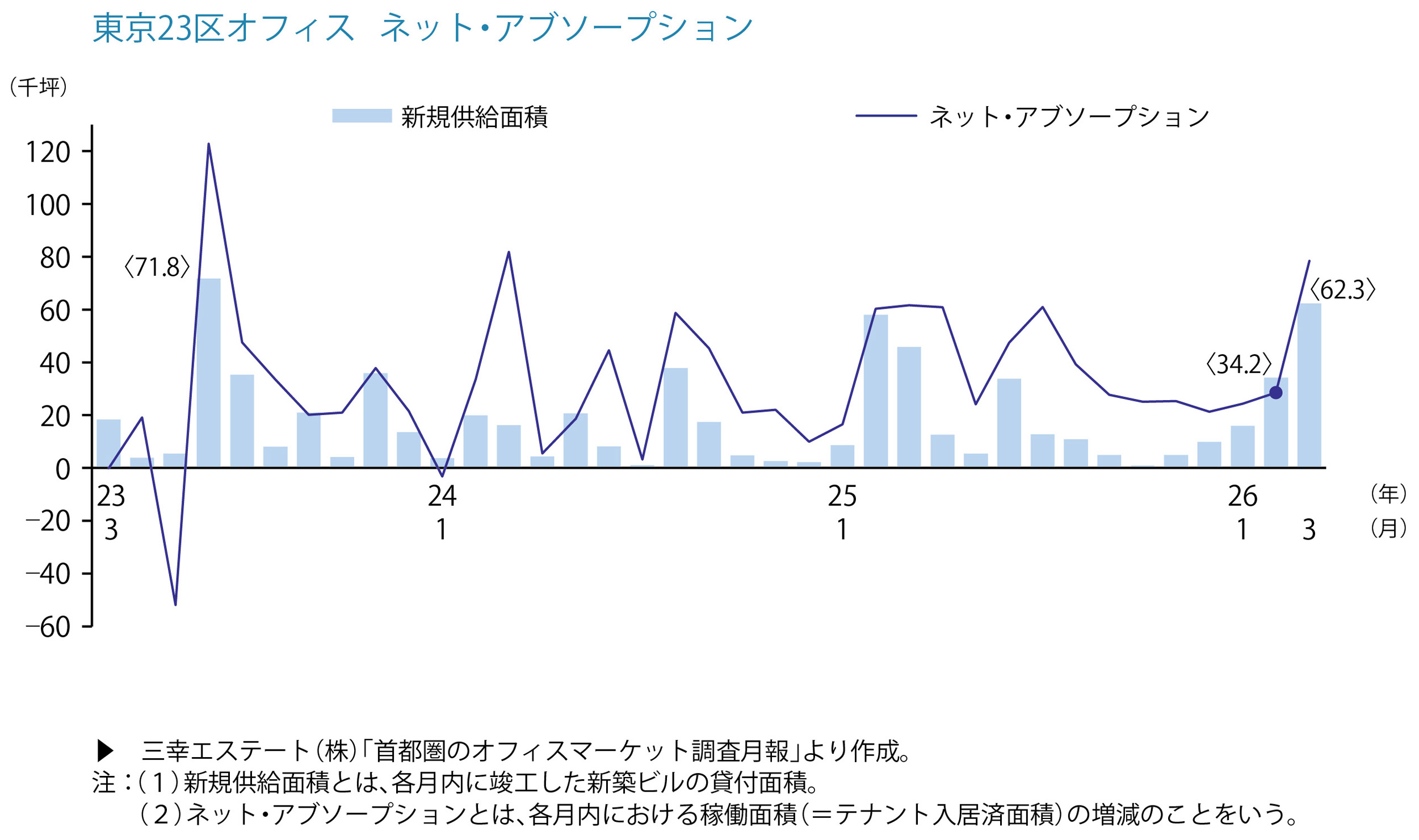

ネット・アブソープション

- 東京23区のネット・アブソープションは+8,997坪、2026年1~4月の累計は+140,347坪。前年同期に比べ59,055坪減少しています。

各地方主要都市の2026年4月の空室率、平均賃料

- 「札幌」3.90%・前月比+0.35pt、11,210円/坪・前月比+72円(空室率悪化、平均賃料上昇)

- 「仙台」5.41%・同+0.05pt、9,662円/坪・同+30円(空室率ほぼ横ばい、平均賃料上昇)

- 「横浜」5.91%・同-0.07pt、13,283円/坪・同+46円(空室率ほぼ横ばい、平均賃料上昇)

- 「名古屋」3.61%・同-0.21pt、13,118円/坪・同+60円(空室率改善、平均賃料上昇)

- 「大阪」3.09%・同-0.11pt、13,126円/坪・同+57円(空室率改善、平均賃料上昇)

- 「福岡」4.67%・同+0.18pt、12,467円/坪・同+22円(空室率悪化、平均賃料上昇)

空室率は名古屋・大阪で好転、全ての地区で賃料の上昇が見られ、好調な推移が続いています。

現状分析と今後の予測

- 空室率1%台の千代田区、渋谷区はオフィスが簡単には見つからない状況にあり、賃料も品薄感を踏まえ上昇傾向です。比較的空室が多く、賃料も低めであった中央区、新宿区も空室率3%を下回り、品薄感が出始めています。

- 千代田区、中央区、港区では賃料が直近1年間で約1,700~2,300円/坪の上昇、東京駅周辺や浜松町駅や三田駅周辺などの再開発や、新築の大規模タワーオフィスが相場を大きく引き上げました。

- 建築費や資材価格高騰などを背景にした新規供給計画の見直しが増加、人手不足の深刻化も加わり、オフィス開発の採算性が悪化し、計画の延期や縮小が相次いでいます。2028~2029年に想定されていた過去最大級の供給量も大幅に下方修正されました。

ホテル

国内需要を含む全体では2026年3月以降5,000万人泊を回復、

中国からのインバウンド宿泊客が前年同月比で大幅な減少。

延べ宿泊者数は減少傾向

- 2026年4月の国内延べ宿泊者数は5,063万人泊(前年同月比-4.6%)。宿泊者数内訳は日本人3,490万人泊、外国人1,573万人泊。全体宿泊者数は2025年6月以降、外国人宿泊数は2026年3月以降、前年同月比での減少が続いています。

カテゴリー別動向

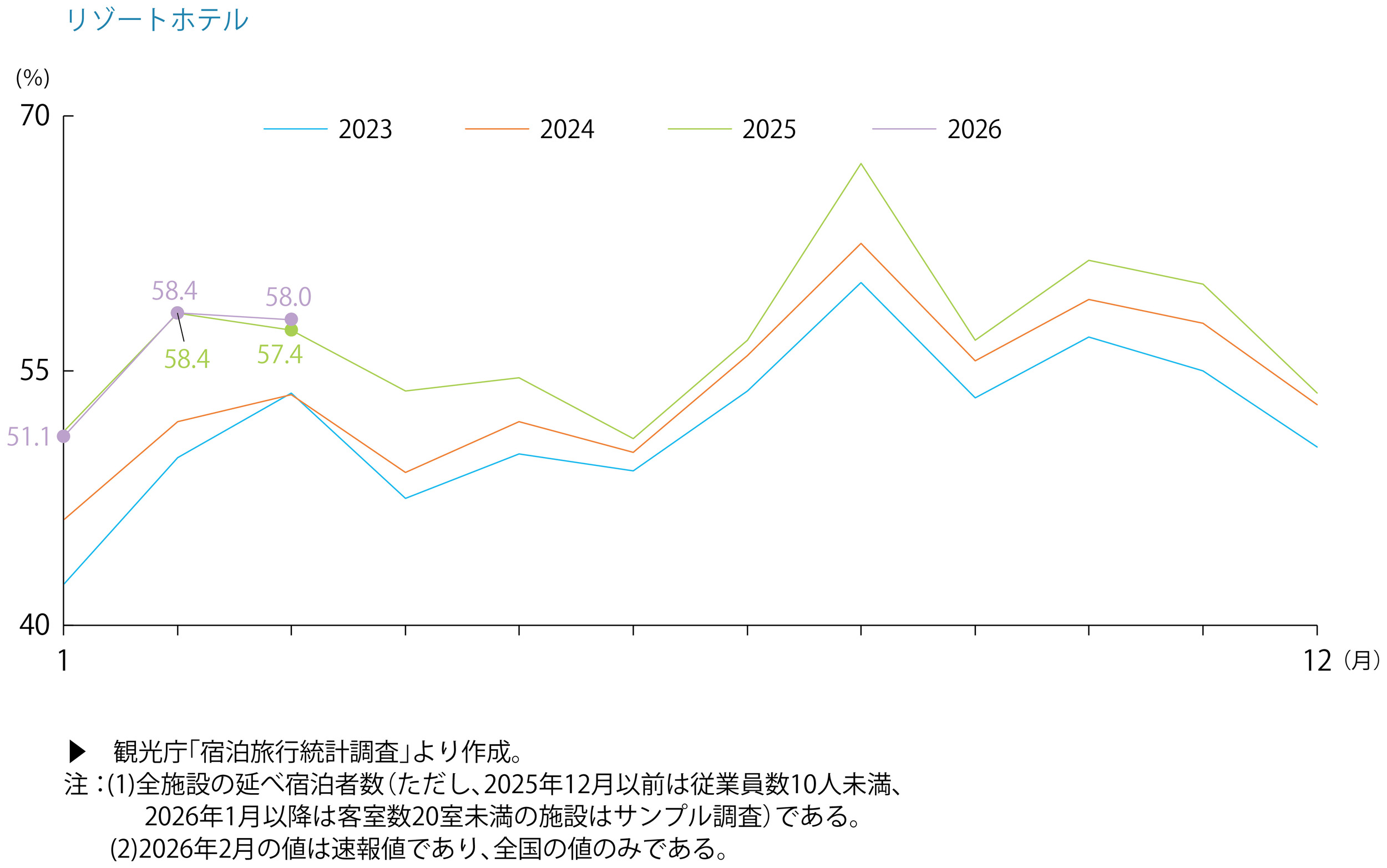

- 2026年4月の宿泊施設タイプ別延べ宿泊者数はビジネスホテル2,085.1万人泊(シェア41.2%)、シティホテル887.1万人泊(17.5%)、リゾートホテル643.2万人泊(12.7%)となっています。

- 2026年4月の客室稼働率(従業者数10人以上の施設)は、旅館40.3%、リゾートホテル54.5%、ビジネスホテル74.3%、シティホテル72.5%と、2026年1月以降稼働率の上昇基調が継続しています。2026年3月のデータでは、リゾートホテルで千葉県が85.7%、ビジネスホテルでは神奈川県が80.6%、シティホテルでは香川県が84.6%の高い稼働率になっています。

インバウンド動向

- 2026年3月の国籍(出身地)別外国人延べ宿泊者数は、第1位が台湾、第2位が米国、第3位が韓国、第4位が中国、第5位が香港で、上位5カ国の地域で全体の53.1%を占めています。

- 前年同月比では全体で1.4%減少、インドネシア(+52.5%)、マレーシア(+36.5%)、ロシア(+35.3%)においては大きく増加しています。

現状動向と今後の予測

- 2026年1Q(1~3月)の訪日外国人旅行消費額(推計)は前年同期比+2.5%、前期(2025年4Q)比-7.6%の2兆3,378億円、国籍・地域別の内訳では台湾3,884億円、韓国3,182億円、中国2,715億円、米国2,592億円、香港1,482億円と上位5カ国で消費額の約6割を占めています。国別一人当たり旅行支出額の上位はフランス40.8万円、オーストラリア40.4万円、ドイツ39.9万円となっています。

- 消費額の費目別のシェアは宿泊費が36.7%、買物代25.2%、飲食費22.9%と推計され、実数では前年同期比で宿泊費が約930億円の増加、買物代が約820億円の減少となりました。

- 近年多くのホテルで導入されているダイナミックプライシングの影響により、稼働低下がそのまま売上減少に直結する可能性が高く、こうしたリスクへの早期対応が求められます。

商業施設

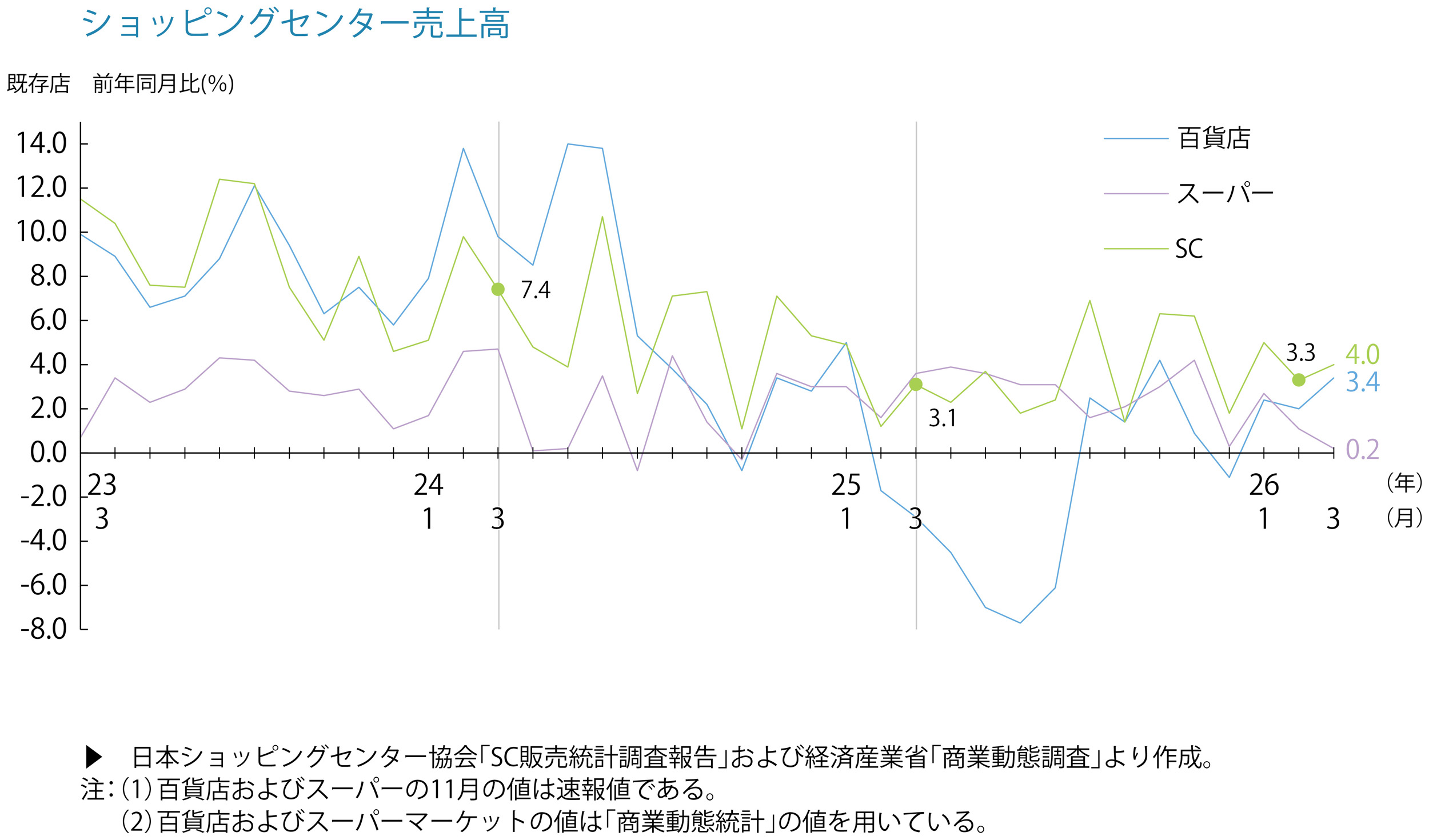

百貨店におけるインバウンド需要の低下は解消傾向、

客数は減少も、売上は前年同月比+4.3%の伸展。

SCの売り上げ状況

- (一社)日本ショッピングセンター協会の発表より、2026年4月の既存SC売上高(全体)は6,635.8億円、前年同月比+4.3%の伸長となりました。全国的に気温上昇により夏物衣料等の季節商材の売れ行きが良く、新生活需要や春休みの外出需要も堅調に推移、「雑貨」も夏商品のUV対策商品などが好調でした。「飲食」「サービス」も好調感が継続しています。

- 日本SC協会の「SC白書2026」によれば、2025年に全国で新規開業したSCは18件と、1975年の調査開始以降最も少なくなっています。減少要因としては「建築費の高騰」と「輸送費の上昇」、「人件費の高騰」等があり、開業できるのは十分な収益が見込まれるSCに限定されたためと考えられます。

現状動向

- 近年、商業機能を有するだけでなく地域社会とも接続する動きが強まり、行政サービスや医療、教育、公共空間などを取り込むことで、日常生活を支えるインフラとしての役割を担うSCも現れています。今後はこの流れが一層強まり、SCはその規模と機能を生かしながら、「売場」にとどまらず「地域の基盤」としての役割をより強化していくと考えられます。

- 2025年に開業した「三井ショッピングパークららテラス川口」「まるひろ上尾SC」「イチ*ビル」の3件はかつて百貨店が営業していた建物のリノベーション物件で、三井ショッピングパークららテラス川口は百貨店の「そごう川口」で、三井不動産(株)が建物を取得しリニューアル後にSC化、まるひろ上尾SCは百貨店の「丸広上尾店」を建物持ち主の(株)丸広百貨店がリニューアルしSC化しました。イチ*ビルは「名鉄百貨店一宮店」が入居していたビルをグループ会社の名鉄プロパティマネジメント(株)がリニューアルしてSC化したものであり、都市部における百貨店店舗の「SC化」が進められています。

物流施設

首都圏の東京ベイエリア、外環道エリアと近畿圏は空室率5%未満で高稼働を維持、

2026年の供給は、首都圏で53万坪、近畿圏で18万坪と潤沢でも、需要は堅調。

2026年第1Qの首都圏の状況・エリア別

- 2026年第1Qの大型マルチテナント型物流施設(LMT)の空室率は9.2%(前期比-0.6pt)となりました。

今期の新規供給8棟13.7万坪の竣工時稼働率は4割に届かない状況ですが、既存物件では日用品、アパレルによる成約が見られました。新規需要は16.8万坪となっています。 - 施設の老朽化による移転需要や物価上昇による賃料の先高感から、幅広いエリアで需要が喚起されており、今後半年~1年の間に竣工予定の物件のリーシングも進んで、空室率の低下が見込まれます。

- 首都圏全体の実質賃料(坪単価)は4,530円(前期比+0.9pt)、2026年末までの新規予定は約53万坪。第3Qで20万坪の供給予定があり、2025年を超えることが見込まれています。

- 各エリアの空室率と実質賃料(坪単価)は、

東京ベイエリア:4.1%(前期比+0.1p)・8,060円(同+4.3%)、賃料増額改定事例や高スペックの高額物件にも引き合いが多く、大幅な賃料の引き上げが見られます。

外環道エリア:3.6%(前期比-0.8pt)・5,450円(同+1.5%)、新規供給2棟の内、1棟は満室竣工。既存物件では築浅物件でリーシングが進み、空室率3%台と好調です。

国道16号エリア:8.9%(同-0.6pt)・4,560円(同+0.2%)、千葉県内陸部の新規供給物件は空室を残しての竣工となりましたが、神奈川県内の複数物件で空室消化が進んでいます。

圏央道エリア:14.1%(前期比-0.9pt)・3,520円(同+1.1%)、新規供給は3棟。2棟が空室を残して竣工しています。既存物件では賃料の割安感から空室消化が進んでいます。

2026年第1Qの各地の状況

- 各地域の空室率、実質賃料(坪単価)は、

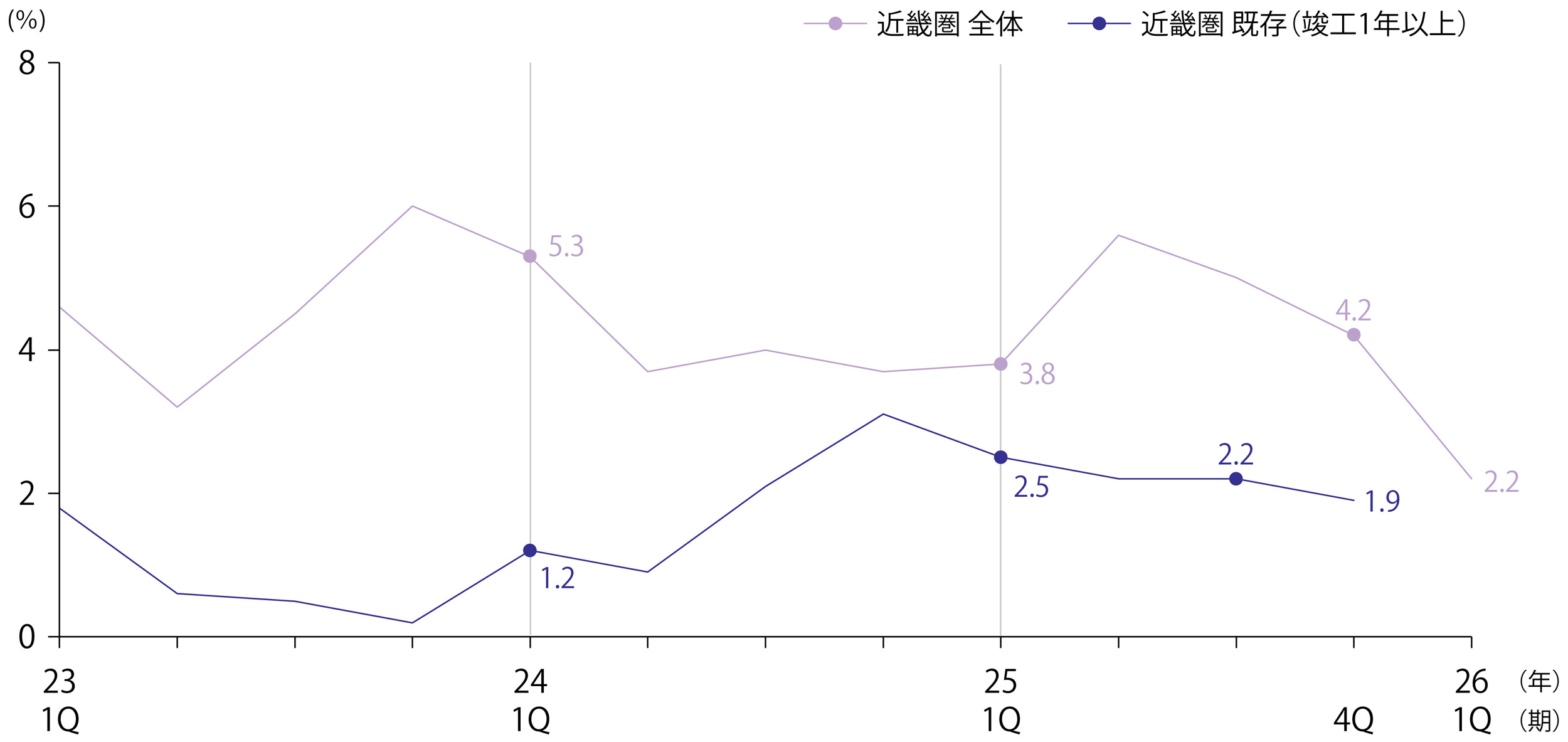

近畿圏:2.2%(前期比-1.5pt)・4,350円(同+1.2%)、新規供給3棟が全て満床で竣工し、既存物件も順調に空室面積が消化されています。今期の新規需要10.8万坪は、四半期ベースで過去3番目の高水準となりました。

交通アクセスや雇用確保に優れた立地、あるいは市街地に近い立地で賃料上昇圧力が強まっています。

2026年末までの新規予定は約18万坪。過去に供給の少ない地域が多くなりますが、内定率は50%程度まで進捗しています。

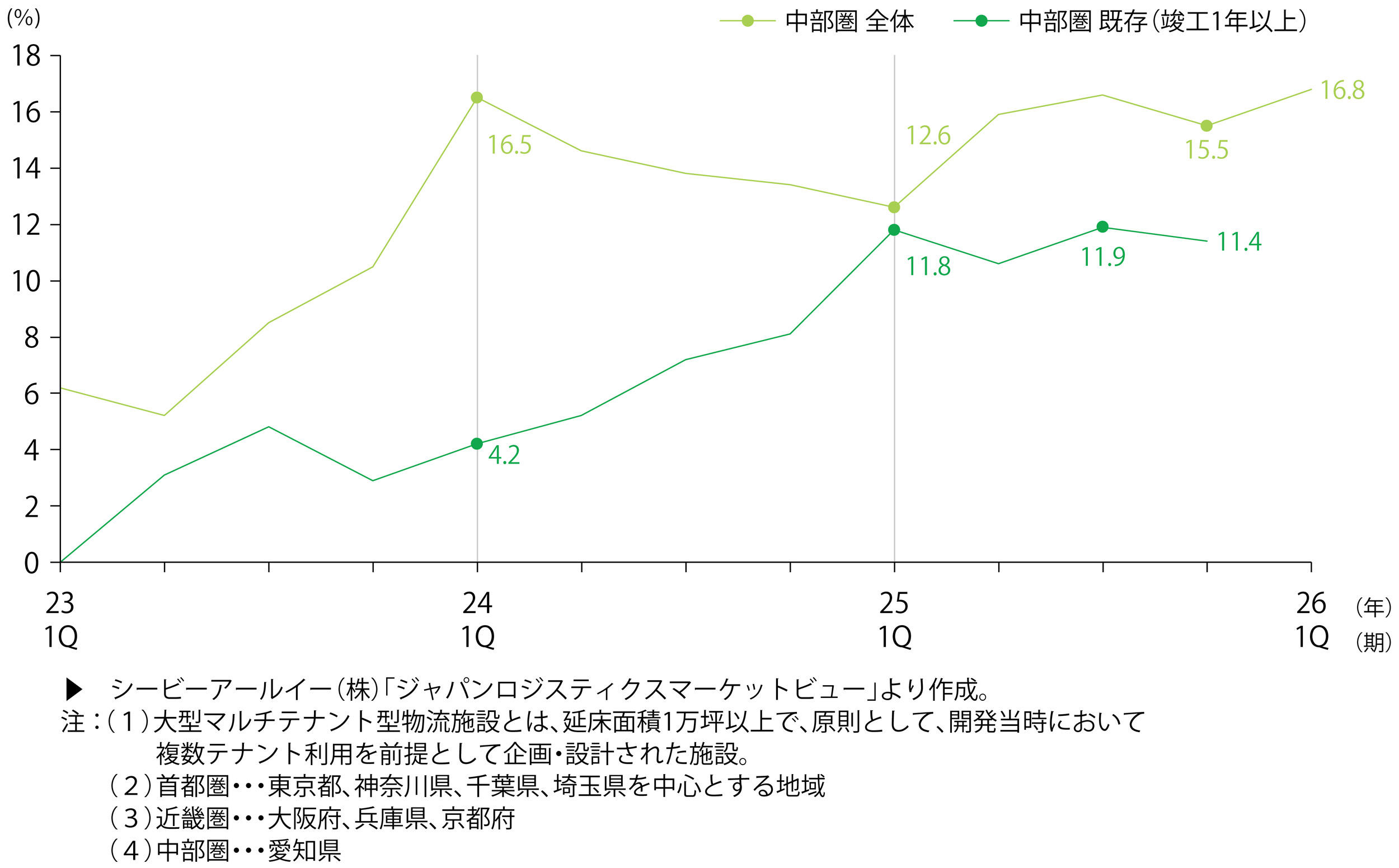

中部圏:16.8%(前期比+1.3pt)・3,740円(同+0.3%)、新規供給2棟は空室を残して竣工しましたが、既存物件の空室消化が進んでいます。従来からの製造業に加え、食品やアパレル、住宅機器、医薬品などの幅広い業種からの成約が見られました。

2026年末までの新規予定は7万坪程度と少なく、年後半の予定がないため、新規需要の受け皿がなく、品薄感の強まりが予見されます。

福岡圏:8.3%(前期比+2.7pt)・3,570円(同横ばい)、全般にテナントの動きが鈍く、今期の新規供給1棟は空室を大きく残して竣工しています。

2026年末までの新規予定は約10万坪。第2Q以降に7棟8.1万坪が竣工予定で、空室率は上昇すると見込まれています。

今後の予測

- 首都圏と福岡圏では2025年を超える供給で、福岡圏では2026年も需要を超え、空室率の上昇が見込まれます。一方、首都圏は需要が旺盛であり、緩やかに空室率の低下が進むと予想されますが、品薄感が出て賃料の上昇は継続すると考えられます。

- 近畿圏と中部圏では2025年に比べ新規供給が少なく、近畿圏では2025年第3Q以降、需要が供給を上回る状況が続き、空室率の低下と品薄感による賃料上昇が見込まれます。

Jリート

年初の高値から、中東情勢に伴い下落基調、

大規模ホテルやオフィスの取得が運用資産残高を上昇させています。

Jリート市況推移

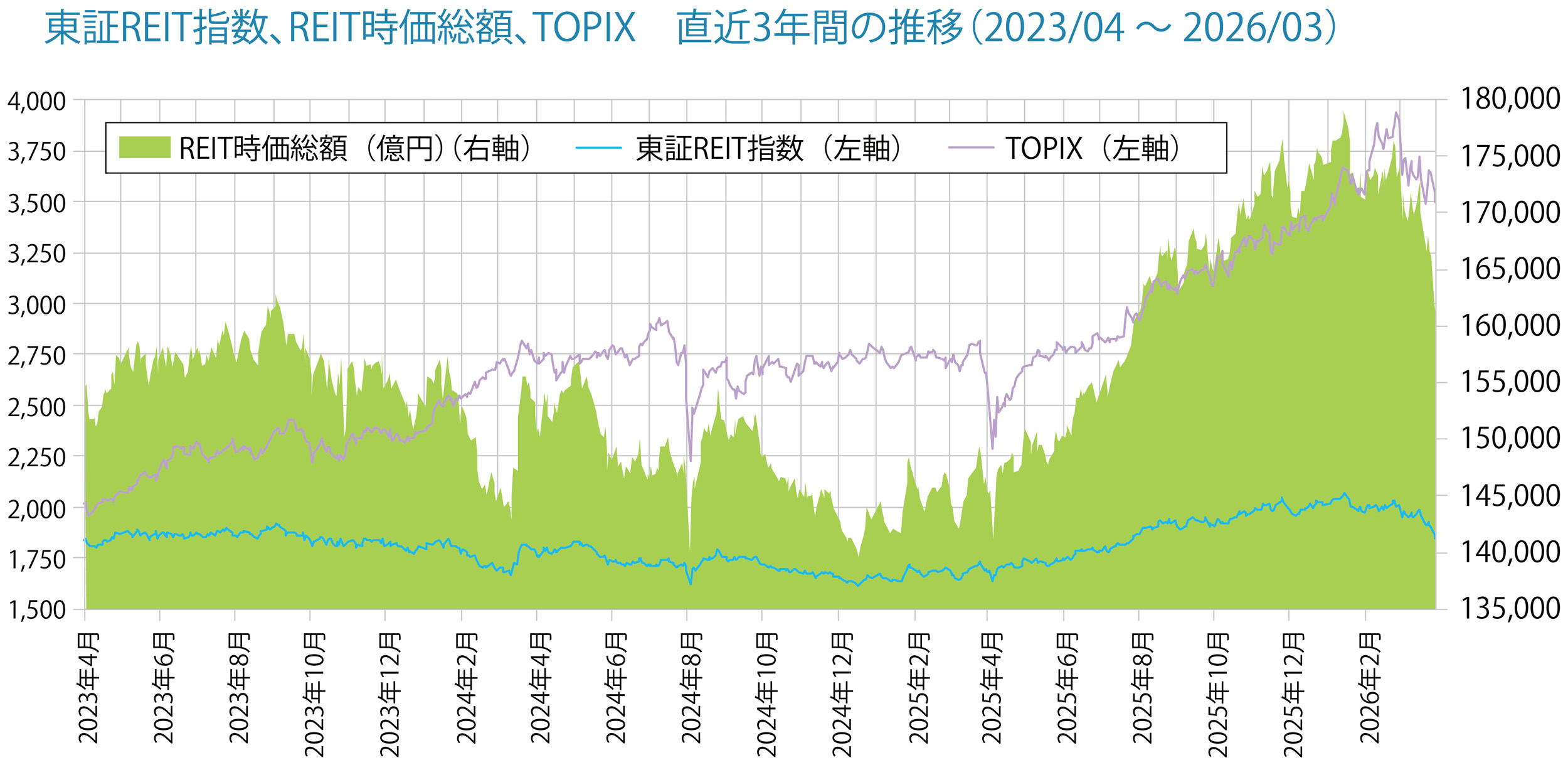

- 2026年3月末の東証REIT指数は、1,848.45ポイントと昨年末比-8.20%の下落、REIT全体の時価総額は16兆918億円と同-7.64%の減少となりました。年初は第2次高市政権の政策を背景に円安が進行し株式相場が急伸、東証REIT指数も上昇し1月16日は2,067.93ポイントと2022年初以来4年ぶりの高値を付けました。

しかし、米・イランの軍事衝突による原油高等景気に対するリスクと、長期金利が27年ぶりの高水準になったこと、更に年度末に伴う機関投資家の利益確定の影響もあり、2月末から3月に掛けて下落基調となりました。 - REIT全体の運用資産残高は、3月末に24兆5,391億円と昨年末比4,061億円増加しました。四半期ベースで見ると、資産増加額は2019年6月以来の大きさで、コロナ後最大規模となります。その背景に昨年来投資口市況が改善し、NAV倍率(不動産時価評価を反映した株価純資産倍率)が1倍を超える銘柄が増え増資がしやすい環境が整ったことで、2026年1Q(1月~3月)は8銘柄が公募増資を発表しました。

ジャパン・ホテル・リート投資法人が、REITが保有するホテルでは最大規模となる「ハイアットリージェンシー東京」を1,260億円で取得する等、大規模なホテルやオフィスの取得が寄与しました。

今後の動向

- 都心部のオフィスや住宅を中心にマーケット賃料が上昇し、REITの賃貸収入は増加しています。一方、金利上昇に伴い借入れコストも増加しているため、今後はポートフォリオのインフレ感応度の高さや金利上昇リスクの対応策によって銘柄間の差が拡大していくことが想定されます。

- 複合型REITの中にはインフレ感応度の最も高いホテルの投資比率を高めたり、新たにホテルを組み入れる方針を示す等、ポートフォリオの再構築が進んでいます。

一方、固定賃料で収益安定性の高い物流施設や郊外型商業施設は、CPI連動の賃料形態の変更や、賃貸借契約期間の短縮などにより、収益成長性を高める運用にシフトしています。また不動産価格の高騰が続く中、戦略的に物件入替えを行い、売却益を分配及び内部留保する動きが見られます。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング