マーケット

REALTY PRESSPROPERTY MARKET TRENDS

2024年第3期

2025年3月13日

ホテル:新規開業相次ぐも、ニーズに対しての不足気味は継続

SC:GMSの業績不振の中、インバウンド消費の好調が継続

Jリート:外資系投資ファンドの資本投下が増加

住宅

首都圏では分譲マンションの価格上昇による契約率低下が顕在化、

連鎖的に中古マンションの成約数増加と賃貸マンションの相場上昇が発生。

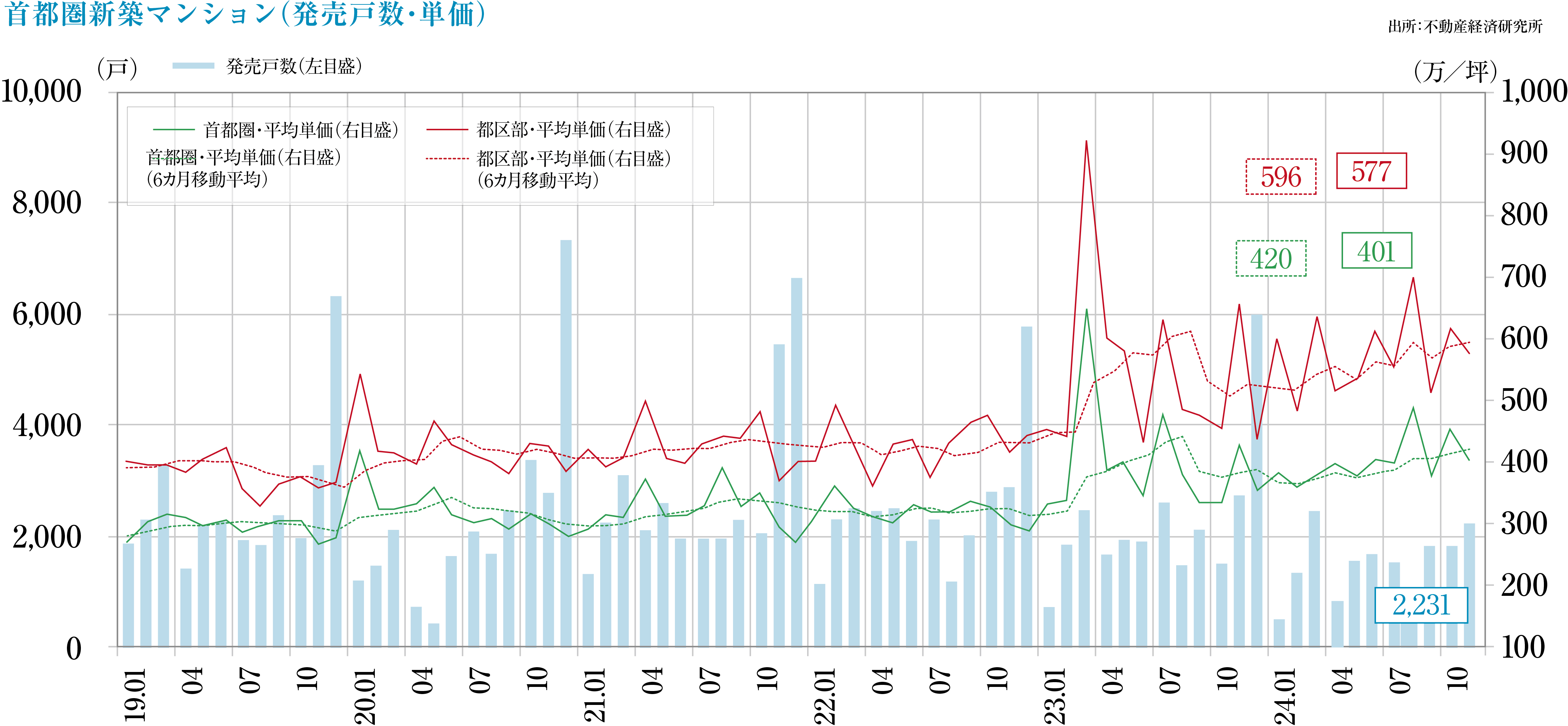

首都圏の新築マンション

- 2024年間の供給戸数は23,003戸(前年比-14.4%)、年末在庫数は6,814戸(前年末比+531戸)、平均売出価格、面積、単価は7,820万円(前年比-3.5%)、66.42㎡(同+0.5%)、389.1万円/坪(前年比-0.4%)。平均価格は6年ぶり、平均坪単価は12年ぶりに下落しました。初月契約率は66.9%(前年比-3.4pt)と、2020年以来の60%台となっています。

- エリア別の価格は、東京23区11,181万円(前年比-2.6%)、東京都下5,890万円(同+8.9%)、神奈川県6,432万円(同+6.0%)、埼玉県5,542万円(同+13.8%)、千葉県5,689万円(+18.9%)。東京23区は若干の価格調整が見られますがその他のエリアは全てで価格が上昇しました。

近畿圏の新築マンション

- 2024年間の供給戸数は15,137戸(前年比-1.6%)、年末在庫数は3,050戸(前年末比-411戸)、平均売出価格、面積、単価は5,357万円(前年比+14.8%)、59.10㎡(同+0.1%)、299.8万円/坪(前年比+14.8%)。初月契約率は74.3%(前年比+2.9pt)、と3年連続で70%以上を維持しています。

- エリア別の価格は、大阪市部で6,126万円(前年比+45.7%)、大阪府下4,827万円(同-2.4%)、神戸市部4,605万円(同-7.1%)、京都市部5,610万円(同-1.9%)。大阪市部の大幅な価格上昇が目立ちます。

首都圏の中古マンション

- 中古マンションの成約数は3,242戸(前年同月比+19.6%)、3カ月連続で前年同を上回り、平均築年数は25.73年となっています。

- 平均成約価格は5,147万円(同+5.9%)、面積は62.86㎡(同-1.7%)、坪単価は270.7万円(同+7.8%)。面積は縮小するも、成約単価は57カ月連続で前年同月を上回っています。

- 新規登録数は15,459戸(前年同月比-6.5%)、在庫数は45,478戸(同-4.2%)。在庫は9カ月連続で前年同月を下回っています。

- 地域別に見た成約件数の対前年同月比は、東京23区+17.8%、都下+15.0%、神奈川県+23.8%、埼玉県+21.8%、千葉県+20.0%となりました。

首都圏の賃貸マンション

- 2024年10~12月の賃貸マンションの成約数は31,370戸(前期比+2.4%)、東京23区のシェアは61.7%。

- 地域別の平均月額賃料(前期比)は、東京23区11.5万円(+0.6%)、東京都下7.9万円(+2.6%)、横浜・川崎9.0万円(+5.9%)、埼玉県8.0万円(+5.3%)、千葉県8.0万円(+6.7%)、神奈川県下7.4万円(+8.8%)と全エリアで上昇傾向。

- 東京23区では分譲マンション価格高騰で賃貸居住層が増加し品薄状況が継続、需要の周辺エリアへの拡散が生じています。

市場の動向

- 首都圏の新築マンション市場は、市場規模が縮小しており、2024年では2.3万戸の供給に留まりました。東京23区の供給数減少に伴い平均価格は下がりましたが、エ リアごとに見ればまだ価格上昇が続いている地域も多くなっています。建築費の高騰も続き価格調整は難しく、一次取得層にとってマンション購入の難しい状況が続くと考えられます。

- 近畿圏の新築マンション市場は、2019年以降年間15,000~19,000戸供給の推移、メインエリアの大阪市部の供給減少が目立ちます。大阪市部以外では価格調整が見られ、契約状況は良好、建築費の高騰には専有面積圧縮で対応している様子が窺えます。

- 中古マンション市場は、新築マンションの供給減と高額化に伴い、新規登録数は減少するも成約数が増加しています。価格も全体的には上昇していますが、地域による人 気差が生じています。

- 賃貸マンション市場は、月間10,000戸程度成約する首都圏マーケットの6割が東京23区の物件で、通勤利便や生活利便で都心立地を選ぶ人が多くなっています。分譲マンション価格高騰が、若年世代を中心に賃貸を選ぶ人の増加を招来し、慢性的な品薄状態が続いています。

データ出典:新築=不動産経済研究所 中古=東日本不動産流通機構

オフィス

コロナ禍の影響はほぼ解消しマーケットは好調、

2025年の大量供給に際しての空室消化の進捗が今後を左右。

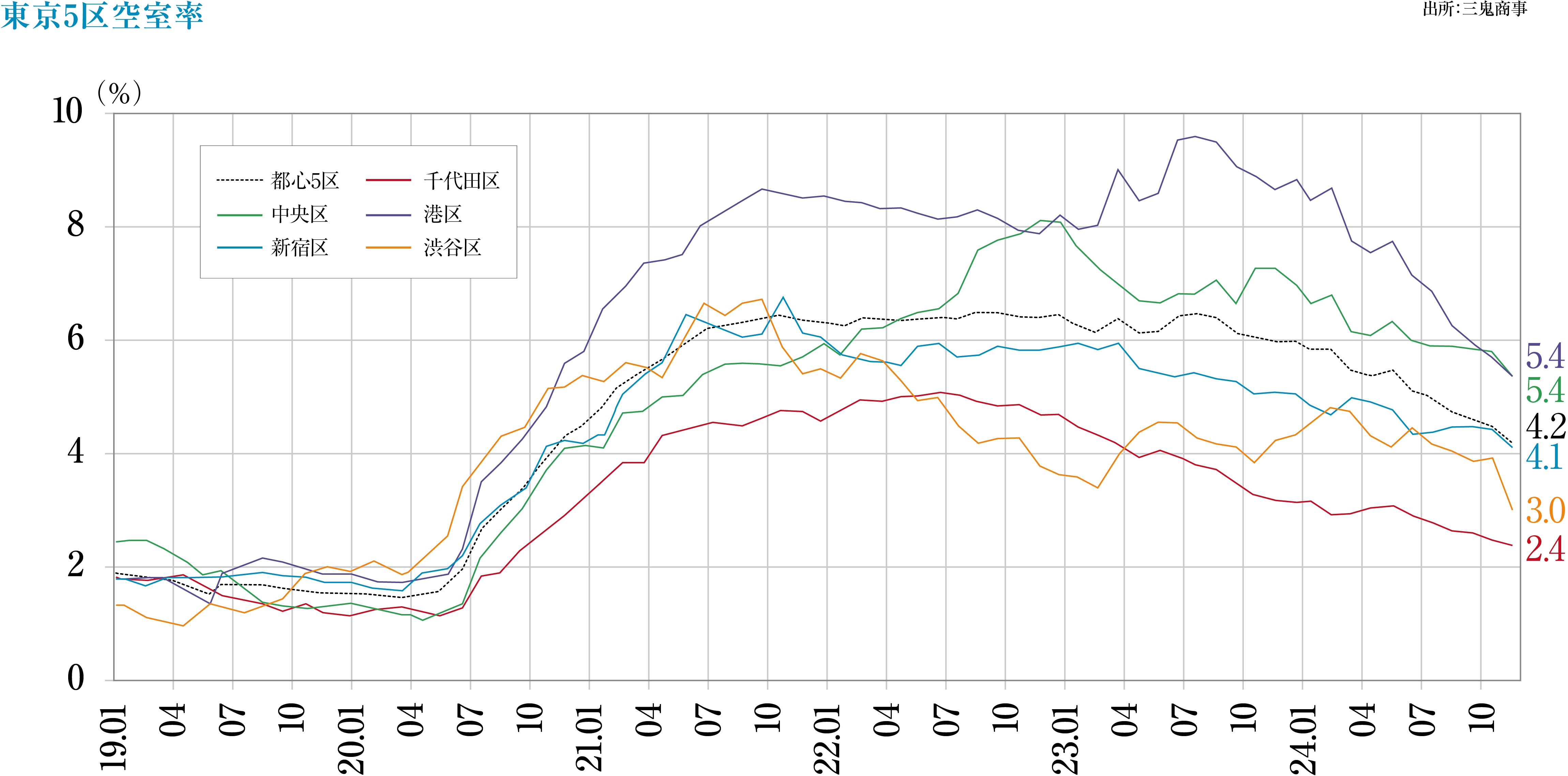

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2025年1月時点の空室率は3.83%・前月比-0.17ptと、2024年8月以来5%を下回り、当月は3%台と空室消化は順調に継続。

- 平均賃料は20,368円/坪で前月比+72円、前年同月比+638円で、2024年7月以降の20,000円/坪超えが継続し、上昇基調。

- 総貸室面積は8,021,814坪、前年同月から6,448坪増え、新築ビルは8件の増加。

- 空室率は都心5区全てで下落(回復)基調にあり、千代田区、渋谷区では空室率3%を下回る状況となっています。賃料は中央区を除く4区で上昇基調。貸室面積の少ない渋谷区は前月比+456円の大幅上昇となりました。

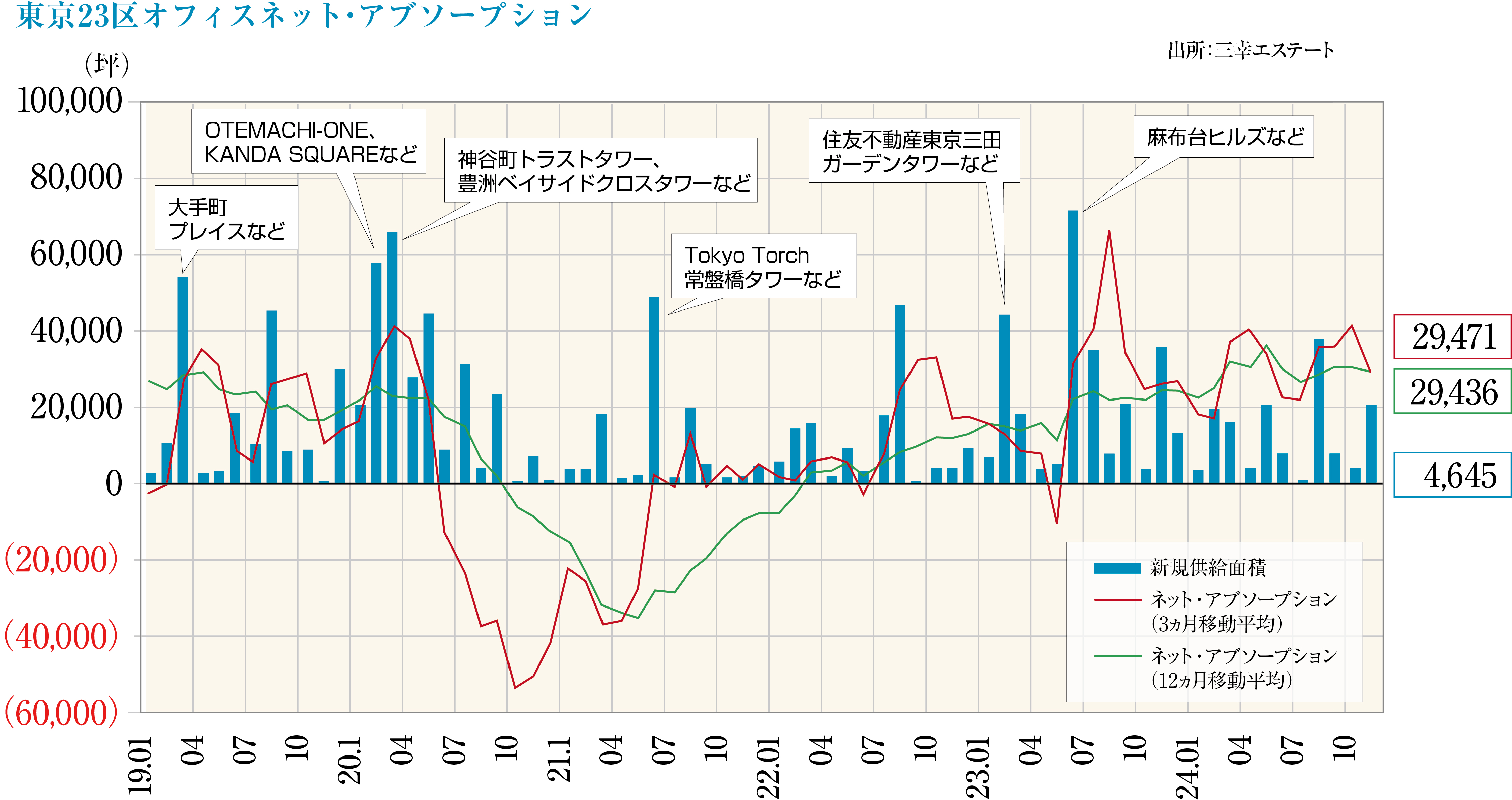

ネット・アブソープション

- 東京23区の1月単月のネット・アブソープション(オフィス稼働面積の増減値)は+16,556坪、7カ月連続でプラスとなり、前年同月は-3,183坪であったため大きく増加。

- 新築ビル(竣工後1年未満)の空室率は29.0%。前年同月は30.2%であり、改善はしていますが、依然として高い状態が続いています。

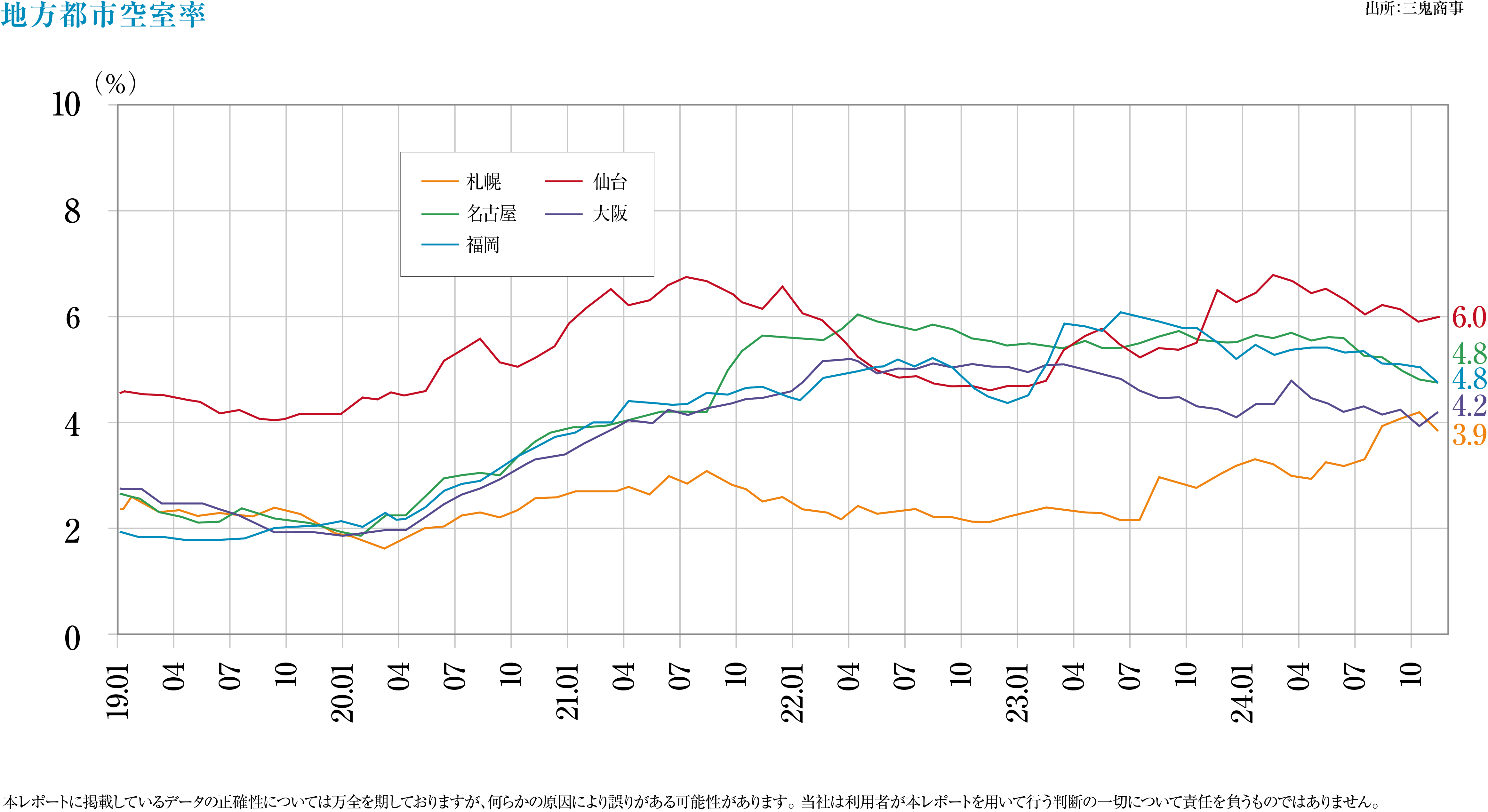

各地方主要都市の2025年1月の空室率、平均賃料増減

- 「札幌」3.82%・前月比+0.12pt、10,717円/坪・前月比+28円(空室率やや上昇、平均賃料改善)

- 「仙台」5.89%・同-0.02pt、9,406円/坪・同+13円(空室率ほぼ横ばい、平均賃料改善)

- 「横浜」6.85%・同-0.49pt、12,919円/坪・同+1円(空室率改善、平均賃料ほぼ横ばい)

- 「名古屋」4.41%・同-0.13pt、12,581円/坪・同-3円(空室率やや改善、平均賃料ほぼ横ばい)

- 「大阪」4.04%・同±0pt、12,217円/坪・同+47円(空室率横ばい、平均賃料改善)

- 「福岡」5.24%・同-0.32pt、11,878円/坪・同+7円(空室率、平均賃料とも改善)空室率は札幌で上昇。仙台、横浜、名古屋、福岡は下落。大阪は横ばい。横浜と福岡で稼働が改善しています。賃料は札幌と大阪で大きく引き上げられましたが、残りの4地区は小幅な動きを見せており、安定期に入った様子が窺えます。

現状分析と今後の予測

- 平均賃料は殆どの地区で上昇が続き、好調な推移となっています。一方、近年、大量に供給された「新築・大規模オフィスビル」は、賃料水準が高く、テナント付けに時間がかかっています。アフターコロナマーケットに入り、順次成約が進みつつありますが、近年供給された新築ビルの「量」を考えると当面、厳しい状況が続くようです。

- オフィスニーズは、フリーアドレス化など「より働きやすい環境の整備」が求められる状況が続きますが、フリーアドレス化の弊害も見られます。ワーカー全員に再度「専有机」を用意するケースも増えており、テナント企業のレイアウト選びが多様化し始めています。

- 三幸エステートによれば2025~2027年における中型ビル(50坪以上/フロア)以上の新規供給面積は都心5区で約44.1万坪、大阪市主要3区で約4.0万坪、札幌市で約3.3万坪、仙台市で約5千坪、名古屋市で約4.6万坪、福岡市で約4.9万坪とされます。東京23区では2022~2024年にかけて54万坪強の新規供給があり、供給過多の状態は今後も続くと予見されます。新築ビルがどこまで需要を取り込めるかに注目が集まっています。

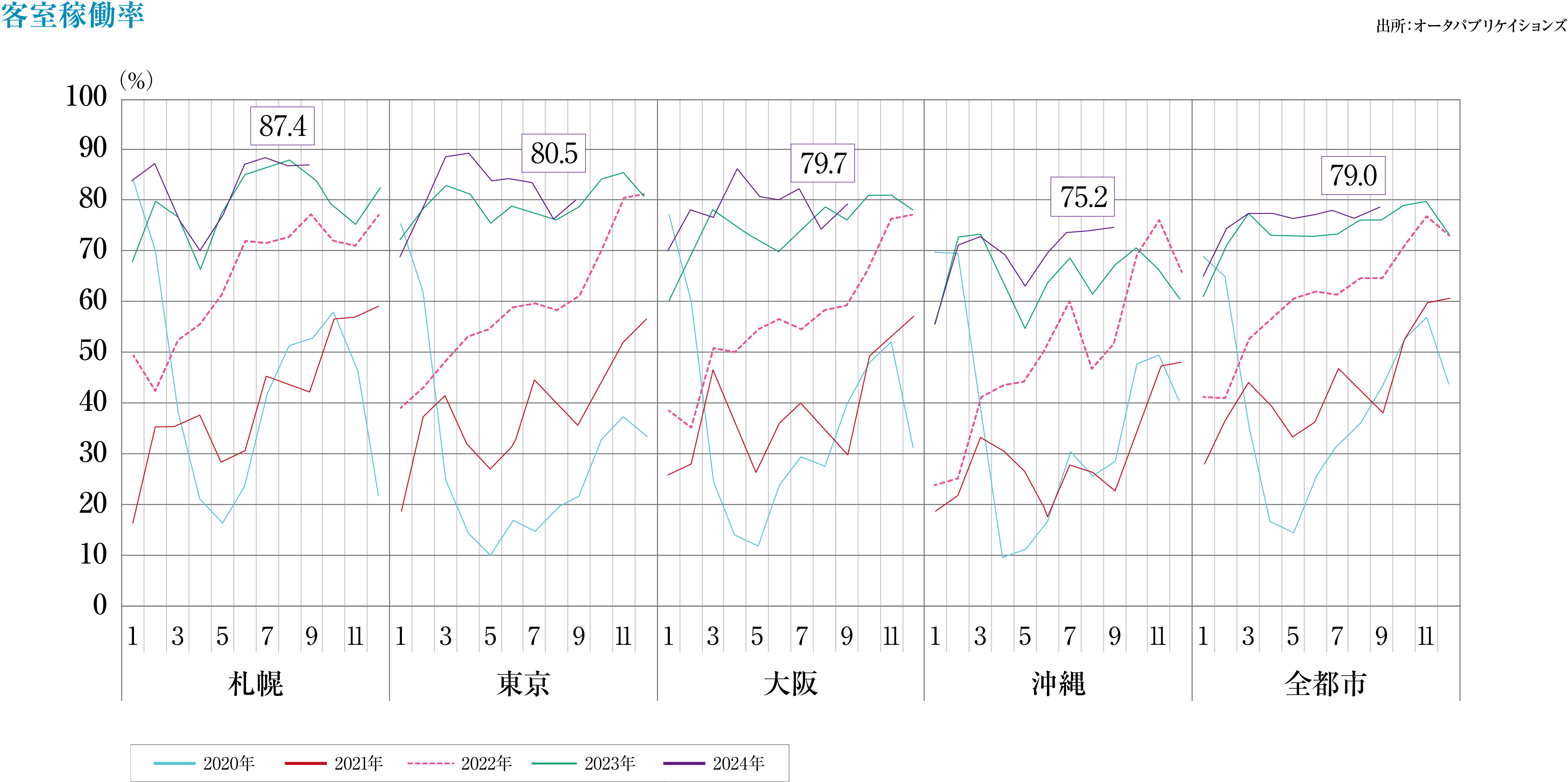

ホテル

外国人宿泊数が日本人を上回る地域もあるなど、

欧州からの客数の伸びが顕著で、長期滞在客も増加。

インバウンド客の増加が継続

- 2024年12月の国内延べ宿泊者数は5,461万人泊(前年同月比+6.3%)、内、外国人は1,541万人泊(同22.9%増)、日本人は3,920万人泊(同-1.9%)となりました。

- 2024年11月の宿泊タイプ別宿泊者数(5,711.7万人)の内訳は、リゾートホテル626.7万人泊(前年同月比-5.3%)、ビジネスホテル2,779.7万人泊(+3.2%)、シティホテル889.8万人泊(-7.5%)、旅館744.9万人泊(+0.7%)。外国人の宿泊に限定した対前年同月比では、リゾートホテル+13.2%、ビジネスホテル+24.8%、シティホテル+1.7%、旅館+11.7%と、すべてのカテゴリーで外国人による宿泊需要が増えています。

インバウンド動向

- 2024年11月の国籍別外国人延べ宿泊者数(従業者数10人以上の施設を対象)によれば、上位国は中国(191.2万人泊)、台湾(150.9万人泊)、アメリカ(146.7万人泊)、韓国(140.2万人泊)。伸長率(前年同月比)が大きかったのは、ロシア+113.1%、スペイン+90.1%、中国+69.3%、イタリア+60.9%と、時期的要因もありますが、東南アジアからの旅行客数が伸び悩んでいます。

- インバウンド客の観光需要は、日本の文化を体験する等の“コト消費”のウエイトが高まっています。“都市部で可能なコト消費”から、リピーターでは「本場(地方)での体験」を楽しむ人が増え、インバウンド客の行先需要の広がりが進むと考えられます。

現状動向と今後の予測

- インバウンド客の宿泊者数の増加に対応し、2024年にはヒルトンやマリオットグループ、アコーグループ、星野リゾート他により多くの新築・リブランドホテルが開業しています。2025年にも引き続き各地で新設ホテルが開業する予定で、ハイブランドのみならず、ルートインや東横イン、アパホテルズ&リゾーツなどでも新規開業は多く、マーケットの拡大が見込まれます。

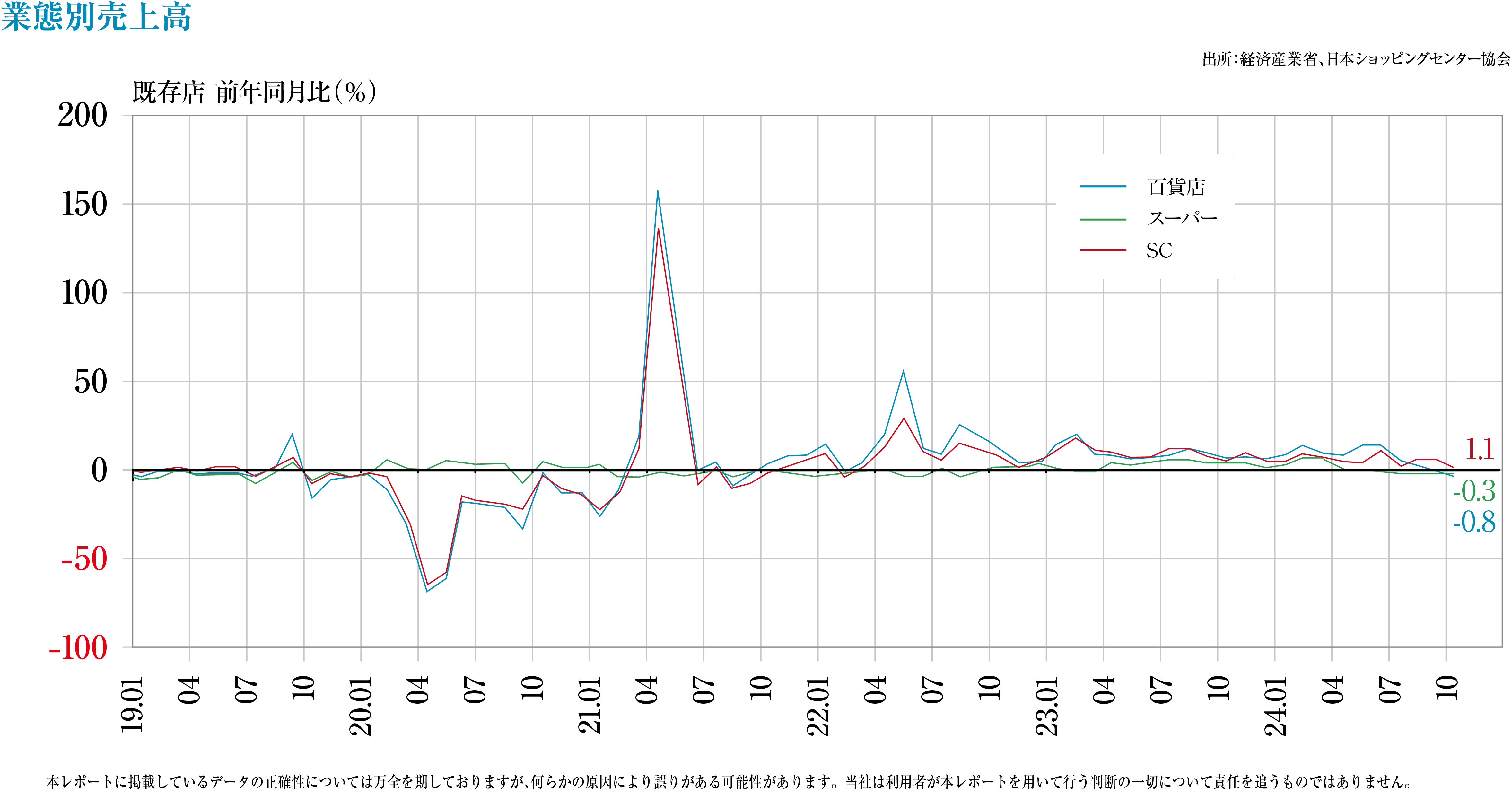

商業施設

インバウンド消費がSCの全体的な売り上げに寄与、

レジャー需要に対応する広域商圏型SCも好調。

SCの売り上げと現状

- 2024年間の既存SC売上高(全体)は、32兆1,254億円(前年比+5.8%)、と活況が継続。キーテナントの前年比伸長率は+3.7%、キーテナント以外は+6.4%でした。地域別でみてもすべての都市・地域で対前年比プラスであり、大阪市、神戸市は10%以上の伸長となっています。

- 日本百貨店協会の発表によれば、2025年1月の売上高は4,805億円(前年同月比+5.2%)と、好調が続いています。インバウンドの売上は円安と春節休暇を背景に619億円(同+54.9%)、34カ月連続のプラスと売り上げに大きく寄与しています。

今後の予測

- イトーヨーカドーへのセブン&アイHDのリストラ計画が前倒しで完了、経営不振によるGMSの大量閉店の結果、2025年2月からは92店舗となり、49店舗を東京都内と神奈川県内に集中させることで経営改善を目指します。継続店舗の中にはSC「アリオ」の核テナントとして残すケースが見られ、食品スーパー化が加速すると考えられます。

- 2024年1年間に新規オープンしたSC数は38件。店舗面積1万㎡以上はアウトレットモール、ホームセンターを含め13店、長崎スタジアムシティやシブヤサクラステージ等の話題物件が含まれます。

- 観光庁発表のインバウンド消費動向調査より、2024年の訪日外国人旅行消費額は約8.1兆円で過去最高となりました。一人当たり買い物支出額の平均は6.6万円、国別で最も額が大きいのは中国でした。

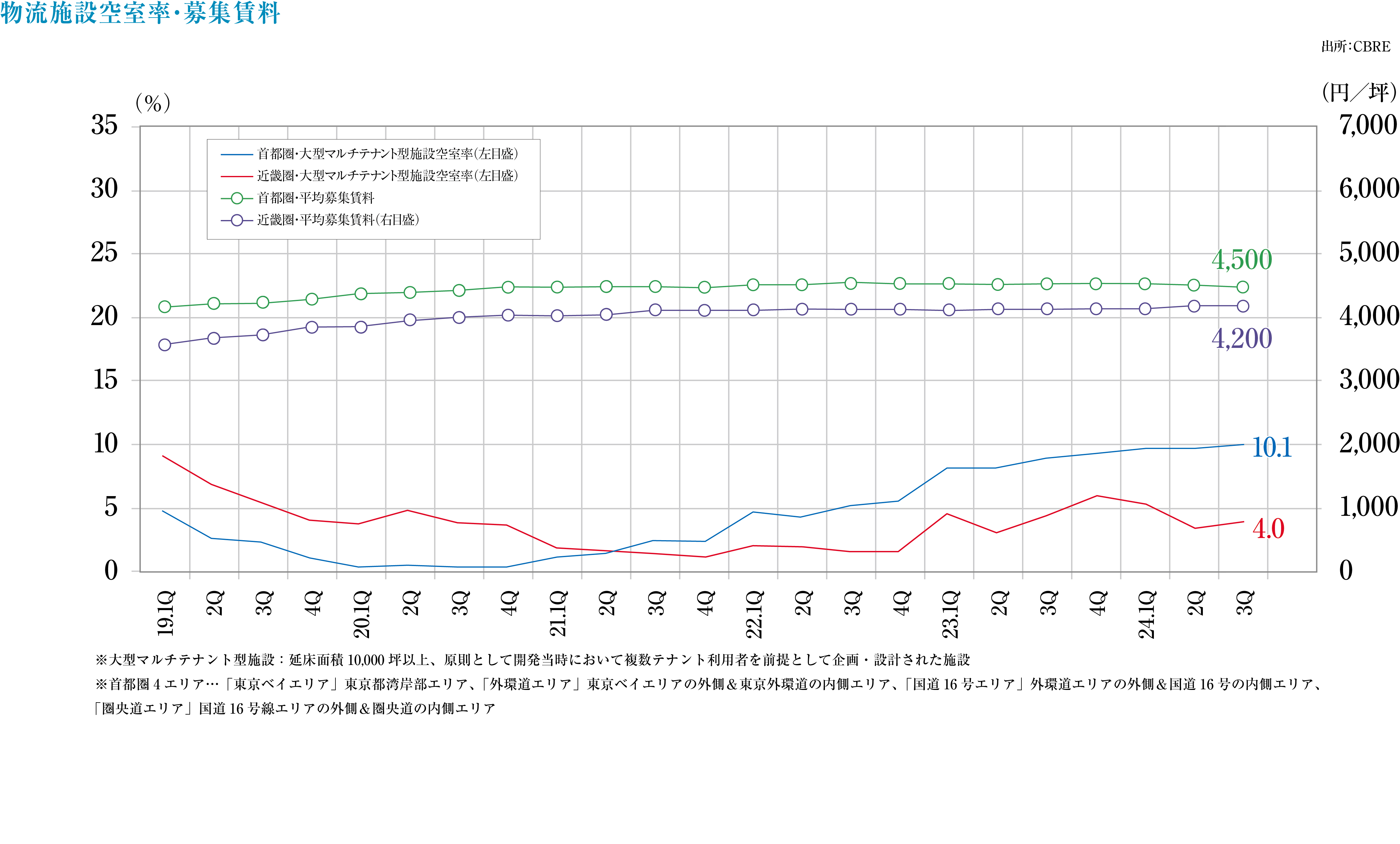

物流施設

首都圏は新規供給の減少予測で、空室率は低下見込み、

近畿、中部、福岡圏で新規の大量供給の予定も需要も活発。

2024年4Qの首都圏の状況・エリア別

- 東京ベイエリア:空室率・実質賃料、9.7%(前期比-2.7pt)・7,590円/坪(+0.1%)。空室消化が進み、約1年続いた賃料の弱含み傾向も解消しつつあります。

- 外環道エリア:同、6.6%(同-0.8pt)・5,260円/坪(横ばい)。既存物件を中心に空室消化が進み、竣工予定物件で具体的な引き合いが見られ、需要は堅調。まとまった空室を抱えた築浅物件が複数見られるため賃料動向には注視が必要です。

- 国道16号エリア:同、8.8%(横ばい)・4,520円/坪(横ばい)。新規供給は2棟、う ち1棟は竣工時満稼働で、既存物件でも空室消化が進んでいます。神奈川県内では成約・ 解約双方の事例があり、空室面積は微増。2025年の新規供給は20.3万坪見込みで、2024 年通年の新規需要が25.5万坪のため、空室率は低下すると考えられます。

- 圏央道エリア:同、14.8%(同-0.6pt)・3,550円/坪(同-0.3%)。埼玉県の新規供給1棟が、大きく空室を残して竣工、千葉、茨城の既存物件では空室消化が進み、大幅下落は回避。2025年に8棟(23.8万坪)の供給予定で、空室率は上がる見込みです。埼玉県の弱含みが下落に影響しています。

各地の状況

- 近畿圏:空室率・実質賃料、3.7%(同-0.3pt)・4,210円/坪(+0.2%)。2024年通年の新規需要22.9万坪に対し、新規供給は19.2万坪に留まり、空室率は低位安定。2023年竣工物件の半数が空室を抱えたままで、今後の動向に注意が必要になります。2025年の新規供給予定は41万坪と過去最大となる見込み。今後の竣工物件におけるリーシングが好調で、中心部の高スペック商品が賃料相場を引き上げました。

- 中部圏:同、13.4%(同-0.4pt)・3,670円/坪(同+0.3%)。新規供給1棟は空室を残して竣工も、複数の既存物件で空室が消化され空室率を下げています。2025年は8棟19.7万坪の大量供給見込みながらプレリーシングが好調なため、空室消化が進む見込みです。賃料についても立地の選別と商品選別が進むことで、上昇が見込まれています。

- 福岡圏:同、5.1%(同-0.3pt)・3,540円/坪(同+1.1%)。新規供給はなく、前期竣工物件での空室消化が進んでいます。2024年通年の新規需要は過去最大の9.7万坪と堅調で、2025年の新規供給は5.1万坪で、空室率は低下傾向です。賃料については、福岡市周辺では空室が殆どなく、上昇基調が強まっています。

今後の予測

- 2025年の新規供給は、首都圏で約45万坪、近畿圏で約40万坪、中部圏で20万坪弱、福岡圏で約5万坪と見込まれています。

- 首都圏では過去2年の間に、1Qあたり15万坪以上の新規供給が6回と、大量供給が続きました。ベイエリアを中心とした空室の減少や賃料水準の上昇が続く現状から、2025年後半にはバランスの良い状態に落ち着くものと考えられます。

- 近畿圏では、消費財の保管需要やEC関連の物流需要が継続的に見られ、2025年供給分については7割程度のリーシングが内定し、空室率が大きく上昇することはないと考えられます。

- 中部圏、福岡圏でも2025年の新規供給予定に対しての需要量も多く、空室率が大きく上昇することはないと考えます。

- 上記以外の市場(札幌、仙台、岡山、広島)についても底堅い需要と新規供給が少ない状況から、高稼働が続く見込みです。

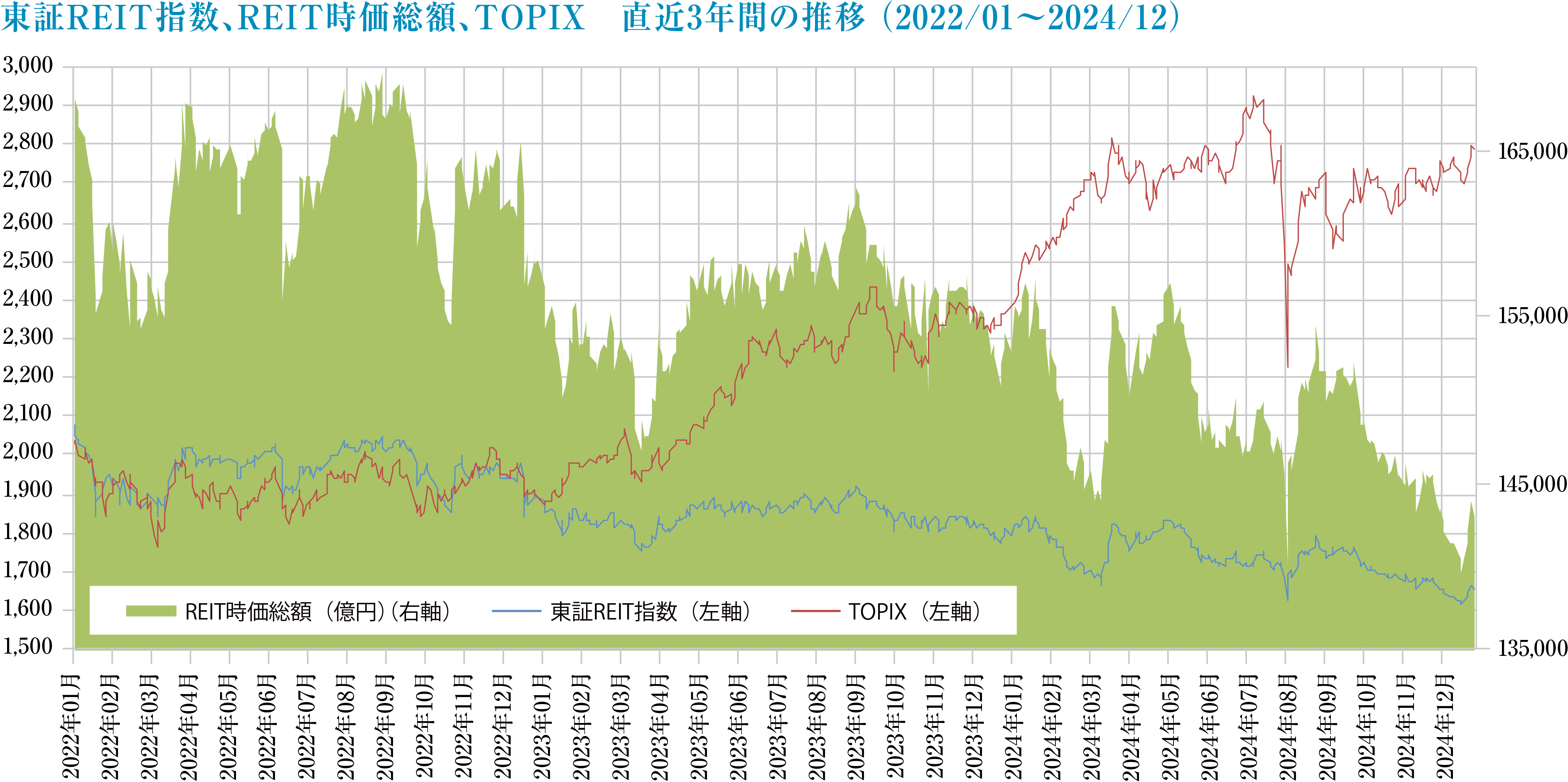

Jリート

日米の政治体制の転換が、指数の下落要因に、

外資系投資ファンドの資本投下が増加。

Jリート市況推移

- 2024年4Q(10月~12月)末の東証REIT指数は1,652.94ポイントと3Q(7月~9月)末比-4.25%の下落、REIT全体の時価総額は14兆2,949億円と同-4.19%の減少となり、同期間のTOPIXが+5.25%上昇した株式相場とは対照的な推移となりました。4Qは日米の政治体制の転換期であったこと、また金融政策においては、米国が3会合連続の利下げ、国内では利上げがなかったものの利上げ観測が根強く、金利先高感が東証REIT指数の下落要因となりました。

- REIT全体の運用資産残高は、4Q末に23兆6,253億円と、前期比+1,496億円増加しました。オフィスが-549億円と減少する一方、物流施設が705億円、ホテルが430億円の増加となっています。

- 投資口市況の長期低迷を背景に、4Qにおける公募増資は日本ホテル&レジデンシャル投資法人の1件のみと、3Qの7件から大きく減少しました。その一方、自己投資口の取得は10件と、3Qの5件から倍増しました。保有物件を売却して得られた資金を活用し、自己投資口を取得及び消却し、投資主へ利益還元することで、資本効率性及び資本収益性を高め、長期低迷した投資口市況からの脱却を図ります。

現況

- 外資系投資ファンドがREITのスポンサーに資本参加する動きが見られます。GLP投資法人の実質スポンサーが中国の投資会社から米投資会社アレス・マネジメント・コーポレーションへ交代、ジャパン・ホテル・リート投資法人のメインスポンサーにアジア系投資会社のキャピタランド・インベストメント・リミテッドが参画、サムティ・レジデンシャル投資法人のメインスポンサーであるサムティがアジア系投資会社のヒルハウス・インベストメント・マネジメントの傘下へと発表が相次ぎました。外資系会社がJ-REITの運用へ参入することで、インフレ期待のある日本の不動産へ投資を促進する動きが見られます。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング