CRE戦略

REALTY PRESS2025年10月2日

CRE戦略の基礎

村木 信爾

不動産鑑定士

明治大学グローバル・ビジネス研究科 兼任講師

MBA(米国ワシントン大学ビジネススクール)

第1部 CRE戦略の7つの視点

CRE(企業不動産)戦略は、端的に言えば、企業の経営戦略に合致した不動産の保有、活用、処分により、最終的に企業価値を最大化するための戦略です。また、CRE戦略は、企業の業種、業態、大企業か中堅企業か、新興企業か、衰退産業の企業か等によって、直面する課題が異なるため、各企業は基本的な課題を理解しつつ、自社の経営環境、事業特性を踏まえ、独自のCRE戦略を策定し実践していく必要があります。

2008年に出版された国土交通省「CRE戦略実践のために-ガイドラインと手引き」およびその改訂版(2010年)以来15年余り経ちましたが、その間、少子高齢化による人口減少の更なる進展、外国人労働者、インバウンド観光客の増加などのグローバル化、AI、ICTの発達、ESG・SDGs重視など、社会、経済の大きな変化に伴って、企業は企業戦略、事業戦略の変化を迫られ、CRE戦略のあり方もそれに伴い変化してきたと言えます。

ただし、各企業が考える「CRE戦略」は、同床異夢の感があり、ある企業は不動産の有効活用、売買などの取引実行段階のこと、別の企業はファシリティマネジメントのこと、また別の企業は不動産に関連する財務、会計のことに焦点を当てて議論されています。

※AI(Artificial Intelligence:人工知能)とは、大量の知識データに対して、高度な推論を的確に行うことを目指したもの。(出所:一般社団法人 人工知能学会設立趣意書からの抜粋)

※ICT(Information and Communication Technology:情報通信技術)とは、情報を収集、処理、伝達するための技術全般で、通信技術を活用したコミュニケーションやサービスを含めた総称のこと。

※ESG(Environment, Social, Governance:環境、社会、企業統治)とは、Environment(環境)、Social(社会)、Governance(ガバナンス(企業統治))を考慮した投資活動や経営・事業活動のこと。

※SDGs(Sustainable Development Goals:持続可能な開発目標)とは、2015年9月の国連サミットで加盟国の全会一致で採択された「持続可能な開発のための2030アジェンダ」に記載された2030年までに持続可能でよりよい世界を目指す国際目標のこと。(出所:外務省)

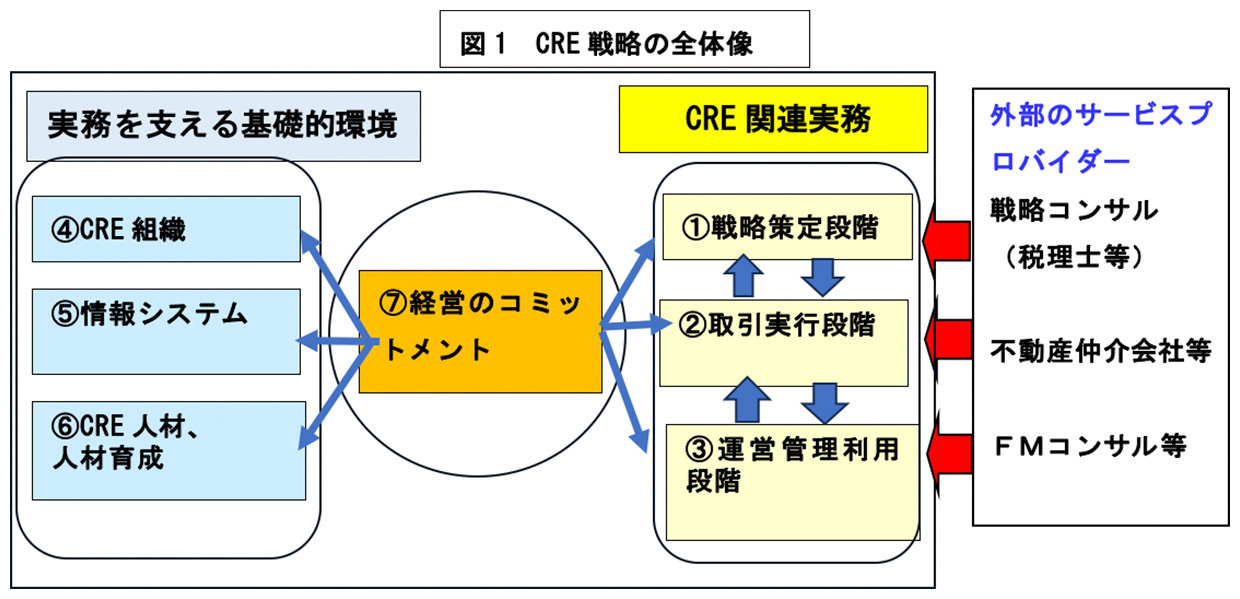

CRE戦略の全体像として、以下の7つの視点が重要です。

1. 戦略策定段階

企業の現状の企業戦略、事業戦略を確認し、それらに現在保有している企業不動産が適合しているのか、絶対に必要な不動産はどれか、必要でない不動産は何か、将来必要になるかもしれない不動産はどれか等仕分けします。そのためには、まず保有不動産のデータベースを策定し、それぞれデューデリジェンスを行って、その価値、特に「市場価値」と、その企業にとっての「使用価値」を把握しておく必要があります。使用価値を把握するためには、当該企業にとっての経営戦略、事業戦略に基づく「立地戦略」が重要です。仕分けができた後は、実際にCRE戦略実施計画を立てます。ここではすぐには売却できない不動産や購入できない不動産があるため、優先順位をつける必要があります。

2. 取引実行段階

上記1.で策定した実施計画を、有効活用、売買、賃貸借で実行に移す段階です。「所有か賃借か」という課題はこの段階の重要なテーマの一つであり、ビジネスを展開していく上で、所有のリスクをとるべきかどうかや、各取引の財務諸表への影響等が課題になります。

3. 運営・管理・利用段階

上記2.で、保有することが決まった不動産のファシリティマネジメント、プロパティマネジメントの段階です。清掃、警備、設備管理などのビルメンテナンス、外壁の大規模修繕などのコンストラクションマネジメント、および、貸しビルにおけるリーシングマネジメントや、自社ビルにおいて近年特に重視されているワークプレイスマネジメントがテーマとして挙げられます。

以上1.~3.の段階を定期的にチェックし、回していく組織体制を作る必要があります。また、これらを実現するためには、企業において、以下のCRE戦略を支える以下の基礎的環境が必要です。

4. CRE組織

経営の意向を汲み取り、全社各部署のCRE業務を横軸で一元管理する組織であり、アウトソーシングする業務を見極め、サービスプロバイダーに発注し、受領した商品、サービスを検収する組織です。一元管理できるようになれば、大量発注することができ、良質な物品、サービスを購入できるようになります。

5. 情報システム

全社のCRE情報を収集、管理、利用するために必要な、統合データベースなどの管理ソフト、基盤となる情報システム、および実際に使うデータを、確実に収集して活用する仕組み、体制が求められます。近年、携帯の位置情報データ、衛星画像データなどオルタナティブデータの利用も求められてきました。

6. CRE人材、人材育成

上記の業務を行うためのCRE人材のあり方、および人材育成がテーマです。経営陣、他部署の意向をくみ取り、かつプロであるサービスベンダーに業務を適切に発注し、出来上がりを検収する組織内プロフェッショナルとしての能力が求められます。

7. 経営のコミットメント

以上のCREの実務および基礎環境を活かすためには、経営によるCRE戦略に対するコミットメントが必要です。ここでのコミットメントとは、経営戦略のなかで、経営者がCRE業務に積極的に関与し、必要な資源を投入し組織全体を巻き込むことを意味します。

外部のサービスプロバイダー

企業組織内そのそれぞれの段階に応じて、戦略コンサル、不動産仲介会社、FMコンサルなどの、企業からのアウトソーシングを受託する外部のサービスプロバイダーやコンサルタントが存在し、当該企業にサービスを提供します(図1)。

また、サービスプロバイダー自身にも、顧客の不動産ニーズのみならず、その後ろにある経営戦略、事業戦略の理解が求められます。

第2部 立地戦略

今回は、CRE戦略策定段階の課題の大きな柱である、新規に企業がビジネスを始める際、または撤退する際に必要な立地戦略の基本について考えてみます。立地戦略の基本は、製品やサービスの需要と供給を踏まえ、その企業にとっての使用価値が最大になるような利用方法が実現できる場所を選択することであるといえます。投資用不動産を除いて、以下、用途ごとに立地選択における検討事項を簡記します。

1. 本社、営業所

本社や営業所は、その企業の発祥の地、経営戦略、マーケティング戦略、事業特性、取引先等の立地などが問題になります。コロナ禍以降、在宅勤務が増え、フリーアドレスを多用することにより、本社の面積をダウンサイジングして、都心の周辺部や郊外から都心の中心部に移転した企業があります。また、地方都市に立地する企業が本社移転する際には、地域の雇用維持の観点から地元から抵抗を受ける場合があります。

2. 独身寮、社宅

独身寮、社宅は、企業が従業員に便利さ、快適さを提供するフリンジベネフィット(福利厚生)の一種であり、事業を裏で支える不動産です。その立地条件は、職場との距離が近く、通勤に便利で、安価で快適であることが求められます。近年、寮や社宅で同僚との共同住宅を避ける人も多くなってきているため、各企業は家賃補助制度などを充実させて、選択肢を増やすほうに向かっています。但し、新入社員教育等の目的のため独身寮を利用する企業は多くあります。

3. 工場

広大な土地が安く手に入り、原材料に近く、労働者の供給が得やすく、工場としての水、電力などのインフラが整い、物流施設や消費地にも近い立地が理想的です。集積の効果もある工場団地が伝統的な工場立地ですが、近年は、生産設備の効率化やロボットの充実などにより、立地条件も変化してきています。工場用地は、一般的に工業団地などにおいて購入することが基本ですが、鹿児島臨空団地など10年以上50年未満の借地借家法に基づく事業用定期借地権(リース)を活用した誘致が各自治体により行われています。

4. 物流施設

基本的には、工場団地やインターチェンジ、港、駅などに近接し、トラックが通れる道路幅が確保され、近隣からの苦情も少なく、パートの労働力が供給可能な住宅地にも近いこと等が立地条件です。近年、自走式の物流施設用の大規模な区画地が増える一方、宅配便の増加に伴い、小規模でも小回りが利く4トントラックが使える都心の便利な立地敷地も望まれています。2024年問題によりトラックドライバーの労働時間規制が強化され、労働者不足や輸送コストの上昇、ESG配慮の動きにより、従業員が快適に過ごせる、環境に配慮した物流施設の供給が増え、またリニア式の設備など機械化、無人化による合理化が大きく進展しており、複数の拠点の集約や配送効率など業務効率を加味した物流施設の再配置などの検討が必要となっています。

5. 研究施設

静かで大きな敷地が得られる、地方都市のほうが適地のようにも考えられますが、優秀な研究員を雇い、営業事業部等とのコミュニケーションが図れる都市の本社近くが望まれます。60%を超える自己資本比率など、財務体質の良好だったキャノンは、2002年に新しい本社棟が完成した後、地価が高い大田区下丸子や川崎市に研究開発部門を集約しています。

6. 商業施設、店舗

商業店舗は、繁華街か幹線道路(特に生活道路)沿いに集積しています。商業事業者は、一般に想定商圏における労働人口、その平均収入、商業売上、人流、競合店などのデータから、潜在顧客の需要を想定し、その来店頻度、1来店あたりの客単価等から売上を予測し、家賃負担率、地代負担率のベンチマークを使ってその事業性を判断します。その金額が家主、地主の要求する地代や地価を超えていれば契約成立します。なお、ロードサイド店舗の場合、定期借地、定期借家が多く、期間は20年から35年程度が大半です。食品店、洋品店など最寄り品店舗の場合は、前面道路の人通りの重要性は高く、クリニックなどの目的店舗では立地の重要性は比較的低いと言えます。ネット販売中心の企業においては、配送用の保管倉庫のニーズが大きくなっていますが、実物店舗も、顧客との直接的なコミュニケーションや商品の体験を通じて、顧客満足度を高める役割や、銀座の店舗のように、立地によってブランディングの役割を担っています。

7. ホテル

主要都市の場合は、駅等からの利便性、主要企業、繁華街との近接性など、観光都市では観光地との近接性や、自然との関係からホテルのグレード、ブランドに応じた立地が求められます。フルサービスホテルにおいては宿泊、宴会、商業施設それぞれの需給が考慮され、宿泊特化型、リゾート型などそれぞれの特性に応じた立地があります。

8. 介護施設、病院

介護施設、有料老人ホーム、病院などヘルスケア施設は、高齢者人口・高齢化率などを基本に、繁華性の少ない場所でも立地が検討されますが、入所する本人というより家族の利便性も大きな要素です。病院には、医療保険制度や医療圏の制度があり、最も身近な一次医療圏から、高度医療を担う三次医療圏まであります。

9. データセンター

近年データセンターの需要が旺盛ですが、データセンターの立地選定は、企業の事業継続計画(BCP)やコスト、環境負荷など、様々な要素を総合的に考慮して行う必要があります。データの需要が大きい地域から一定の距離内(例えば50km)で、一定規模の敷地であること、特に、防災面に配慮して地盤が強固な土地が求められています。国内では、東京圏と大阪圏にデータセンターが集中する傾向がありますが、近年では地方分散の動きも見られます。

10. 遊休不動産、駐車場、山林等

長年保有してきた遊休不動産や、M&Aによって取得した山林などの遊休不動産は、将来利用する可能性がない限り処分の検討対象です。山林、森林については、管理をする人が不足し、事業としても採算性に問題があり、森林法、農地法等による制限があるため一般に売却は難しいのですが、近年、Co2を吸収し、排出が少ない建物として木造が注目され、また、Jクレジットとして利用されるなど、緑の価値が注目されているので、CREとしての位置づけが変化してきています。

11. 投資用不動産の場合

投資用不動産の立地戦略は、経営戦略の中で不動産事業を一つのコア事業として位置付け、不動産投資のプロとしての目線の投資基準に基づくべきものです。既に保有している不動産をどう有効活用し、あるいは売却、賃貸するかを検討する際にも、投資用不動産としての目線が必要です。実際の立地、投資基準等については、ここでは省略します。

12. 立地選択のためのツール

古くからハフモデル等の立地分析ツールがありますが、近年人口動態、商業売上、工業生産などのデータを可視化し判断するためのツールであるGIS(Geographic Information System:地理情報システム)を利用した立地分析が行われ、また、携帯の位置情報データ、衛星画像データ、気象データなどのオルタナティブデータも企業の立地戦略策定において利用されています。

第3部 市場価値と使用価値

(1)CRE戦略において求める保有不動産の価値

市場価値は、基本的に第三者に売却する際の価値ですが、CRE戦略において特に重要なのは、当該企業にとっての不動産の使用価値です。それは企業の経営戦略や事業環境、特殊事情等を踏まえたものであり、また、単独の不動産として求められるものではなく、少なくとも一つの事業、プロジェクト、プロダクトライン、あるいは企業全体のなかで収益にどのような貢献しているのかという観点からみた価値です。

(2)使用価値を測るための検討事項

使用価値は、企業の事業に対する貢献度という観点で検討します。

1. 中長期経営戦略、マーケティング戦略に基づく中長期的な会社の業績見通し

企業の中長期経営計画など、経営戦略、事業戦略との整合性を検討したうえで、それぞれの不動産をどのようなポリシーのもとで、どこに立地し、保有することが必要か、現存の不動産も要不要を判断します。今後コア事業に成長させようとしている事業に資する不動産はプラスの評価、逆に撤退を決めている事業に利用されている不動産はマイナスの評価がされます。但し、非常に業績が悪化している企業の場合は選択の余地がなく、事業継続に必要な最低限のCRE以外はリストラ候補です。

2. 整理統合の必要性

各保有不動産を整理、統合する際において、必要性、可能性の観点で、全CREを見直し、要不要を検討します。

3. 特殊性、希少性

ある立地において、一般の使用方法と比べて、特殊性が大きく、希少性がある不動産は事業貢献度が高いといえます。例えば、小規模ビルが多い立地でのワンフロアが大きい面積のオフィススペースや、非常に長い製造ラインを持つ工場用地では敷地の長さが重要で、希少性が大きいと言えます。

4. 所有と賃借の選択の余地があるか

所有している不動産を売却した場合に、同じ目的が達せられる賃借物件を容易に調達することが容易かどうか検討し、できないような不動産であれば事業に対する貢献度は高いといえます。

5. 不動産の象徴性、ブランド価値

銀座や表参道の店舗は、所有、賃借に関わらず収益性だけの観点からみると非合理的なことが多いのですが、それでもブランド企業が出店したがるのは、その土地に出店することに、販売する商品やサービスが高級品であるという象徴性を発信することで、ブランド価値が高まるとみているからです。また、建物の形状、高級品の店舗だけではなくコンサルティングファーム、法律事務所など高額のサービス業においても、立地やエントランス、内装、外装によって、高級感、信頼性などのブランド価値を求めています。

以上、企業不動産(CRE)の使用価値を決めるにあたっては、当該企業の経営者、CRE担当者は、外部の不動産サービスベンダーとの綿密なコミュニケーションによって検討することが必要と思われます。

(3)使用価値の定量化の一例

使用価値を定量化することは難しいのですが、その方法の一例を下記に示します。

ある企業にA、B、Cの3つの事業部があり、A事業部で使われているP不動産があるとします。このP不動産の使用価値(事業価値)を簡易的に求める方法として以下の方法が考えられます。ただし、使用価値の厳密な数字を求めることは、評価の精度を考えると大きな意味はないとも考えられますが、経営戦略上は意味があると思われます。

1. 収益還元法で会社全体の企業価値を求めます。

2. 1.で求めた会社全体の企業価値からA事業部の事業価値を求めます。分配方法は、管理会計により行いますが、事業部別の売上、利益、従業員数などの割合等によることもできます(ここでは本社経費など全社共通のコストは考慮済とします)。

3. A事業部の事業価値から、A事業部に属する不動産全体の価値を求めます。配分方法は、貸借対象表におけるA事業部の土地・建物・設備/A事業部の資産全体とします(できれば時価ベースに変換して割合を求めます)。

4. A事業部全体の土地・建物・設備の価値から、P不動産の価値(設備込み)を求めます。配分方法は、P不動産の固定資産税評価額/A事業部全体の不動産の固定資産税評価額とします。工場の場合等、機械設備があることが前提の価値なので、これを含めた価値です。

(注)売買や、M&Aが行われる際の動産の市場価値は、その機械設備等をそのまま買主が使うならば、機械設備の簿価を加えた価格、買主が利用しないと想定される場合その機械設備が外部マーケットで売却できるならばその価格、そうでなければ、除却資産としての査定価格とします。

第4部 所有か賃借か

(1)プロとして不動産投資、不動産所有を行うかどうか

1990年前後のバブル崩壊前、多くの日本の企業は、不動産を所有することでキャピタルゲインが得られ、インフレヘッジになると考えたため、投資用不動産を含めて多くの不動産を所有していました。特に資金を借入れてこの時期に不動産を購入した企業の多くはバブル崩壊により、大きなキャピタルロスを被りました。一般論としては、不動産にはさまざまな所有リスクがあるので、コア事業に用いる不動産以外は所有のリスクをとるべきではないということがいえます。ただし、不動産投資をコア事業の一つとして位置づけ、プロとしてこれを行うのであれば投資用不動産は保有の合理性があります。

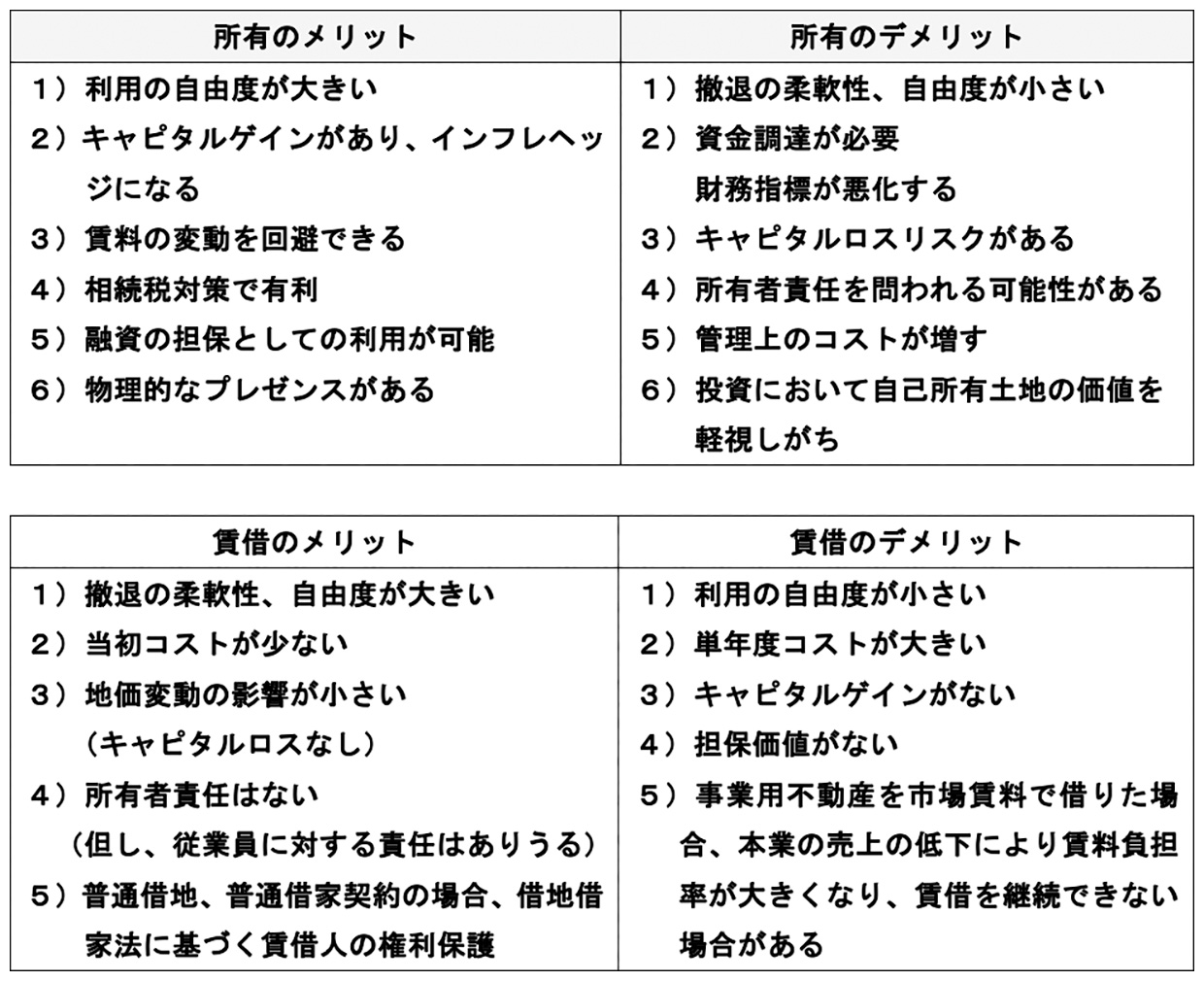

(2)CRE所有、賃借のメリット、デメリット

所有、賃借のメリット、デメリットを以下に整理します。

(3)所有、賃借の適否の検討

1. 所有から利用への動き

所有が良いのか賃借のほうが良いのかは一概にはいえません。人口減少、法制の変化、新しい技術の導入等により、検討すべき要因が大きく変化してきています。

バブル崩壊後は所有から賃借への流れがあり、賃貸借市場が発達してきています。もちろん財務状況から保有物件の売却や賃借を選択せざるを得ない場合もあります。モノの場合でも、シェアリングエコノミーやサブスクリプションサービス(定額利用サービス)など、「所有」ではなく「利用」を通じて価値を得るサービスが普及してきています。

2. コストの観点での優位性

短期的な調達コストとの単純比較からは、賃借料/取得価格が調達コストを上回る場合(賃借料/取得価格>調達コスト)は、取得が有利で、逆の場合は、賃借が有利です。ここでの調達コストとは、手元資金の運用利回り、有利子負債の利子率、エクイティファイナンスの利率、あるいは加重平均資本コストです。

3. 組織のライフステージ

ベンチャー企業が立ち上がり、成長期に入って収益が大きくなったときは、基本的にはその収益は不動産取得に充てるのではなく、収益性の高い本業のビジネスにおいて再投資すべきであり、賃借を選択した方がよい場合があります。また、企業のコアビジネスと考えていたものが衰退期に入ったとき、たまたま優良な不動産を数多くもっている場合は、プロとして不動産業として賃貸、開発などを行う選択肢があります。そうでなければ売却し、他のビジネスに投資することも検討すべきと言えます。

4. 実現性の問題

不動産の所有、賃借ともに実現性の問題もあります。銀座、表参道、新宿などにある一等地は、高い賃料を払って賃借しようとすればそれなりの機会はありますが、購入の機会は少なく所有が困難な地域です。地方の工業団地の土地など適切な物件が賃貸市場にない場合は、購入せざるを得ないケースもあります。このように所有、賃借の有利、不利以前に、立地、アセットの種類により現実のマーケットでは選択の余地が少ない場合があります。

5. 不動産マーケットの変動リスク

不動産の所有は、物的リスク、法的リスク、管理運営リスク、マーケット変動リスクを伴うものであり、賃借にも賃料の変動リスクがあるため、不動産の種類や、不動産マーケットの上昇期か下落期か等により、所有と賃借間には有利、不利の違いがあります。購入、賃借いずれにしても、経済動向や不動産マーケットをしっかり検討したうえで、判断する必要があります。

6. 希少性

賃借しているビルが、他の不動産より優位性が高い(店舗など顧客動線や周辺環境が重要視される場合)等、得難い立地で、移転することにデメリットが大きい場合、テナントがそのビル全体を購入するケースや、所有する別の収益ビルの収入を、入居している希少性の高いビルの家賃に充てるというケースもあります。

(4)セール&リースバック

自社保有不動産を売却し、その不動産を買主とのリース契約で借りることです。不動産証券化の際や、バブル崩壊後に経営統合と不良債権処理の一環として金融機関等がセール&リースバックをよく行いましたが、近年また、これを利用する企業が増えてきています。セール&リースバック後、賃借部分の一部をオーナーに返して賃借面積を縮小し、コストダウンを図る動きもあります。

1. メリット

不動産はのれんや人材価値などと異なり、窮地に陥っている会社の所有でも、それを理由に低く評価されることなく市場価値で評価されます。譲渡時に譲渡所得は発生しますが、一旦譲渡すれば固定資産税、都市計画税等はかからなくなります(しかし、これらはリース料に加算されているはずです)。また、オーナー企業により所有と経営が分離していないケースなどにおいてセールス&リースバックは、相続税圧縮効果の高い資産に買い替えを行うなどにより相続税負担を軽減できる場合があります。セール&リースバックで所有と利用を切り離し、他人管理のビルになることによりPMの効率化などの効果が得られる可能性もあります。さらに、負債比率や、固定資産回転率の改善に関心を払わなくてよくなります。

2. デメリット

リース料債務は実質負債です。売却代金で負債の返済に使われるのであれば信用リスクを低めることになります。また、リースバックの賃料が、市中で借りるケースより高額になる可能性があります。

3. リース会計

企業会計基準委員会(ASBJ:Accounting Standards Board of Japan)により、2024年9月に、新リース会計基準の最終基準書が公表され、2027年4月1日以後開始する事業年度の期首から強制適用されることになりました。新リース会計では、リースか非リースかの識別を行い、重要性のあるリースに該当する場合は、原則として「使用権資産」および「リース負債」のオンバランス計上が求められます。不動産賃貸借取引もリースに該当する可能性があります。

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング