マーケット

REALTY PRESSPROPERTY MARKET TRENDS|2020年第4四半期

2021年3月11日

新型コロナの影響が依然続く中、空前の需要増にある物流施設や、

回復基調の住宅市場がマーケットを牽引。

株式市場同様、海外からの資本流入が旺盛な日本の不動産市場、

2020年通年での世界の都市別投資額で、

東京が1位(231億ドル)のパリに肉薄しての3位(227億ドル)にランクイン。

TEXT:アイビー総研株式会社 藤浪容子

株式会社工業市場研究所 川名透

Jリート

2020年末にかけて、数値が上昇し、運用資産残高20兆円を達成

厳しいカテゴリーで模索される、組み換え施策

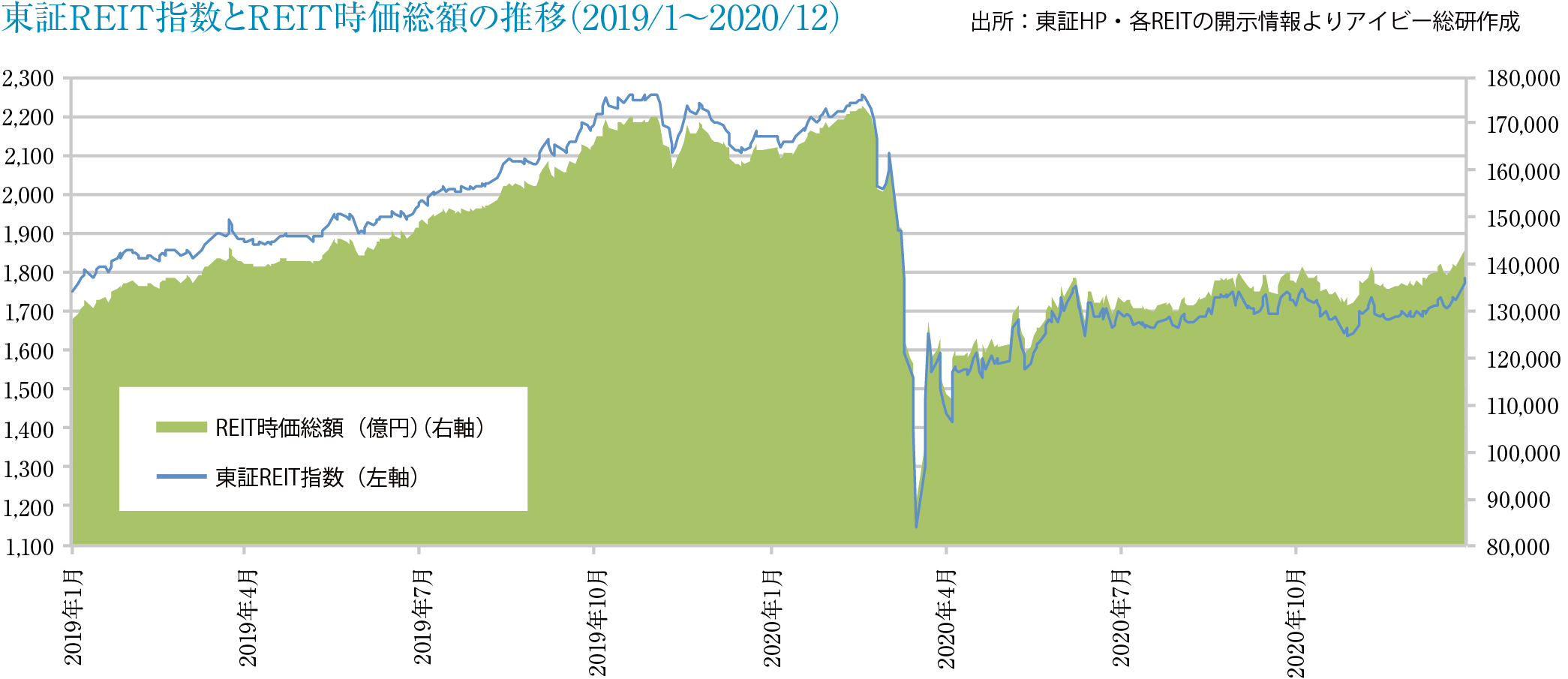

2020年12月末の東証REIT指数は1,783.90ポイントと9月比+57.24ポイントの上昇、REIT全体の時価総額は14兆3,974億円と9月比+7,389億円の増加となりました。東証REIT指数は6月以降1,700ポイント前後のボックス圏内で停滞していましたが、年末に掛けて株式相場とともに上昇し、3月のコロナショック後の高値となりました。REIT全体の運用資産残高は20兆2,862億円と9月末比+3,189億円の増加となり、市場創設来19年を経て20兆円を達成しました。

第4四半期(10~12月)のREIT市場は、引き続きコロナ禍の影響を受け、用途によって明暗の分かれる状況となりました。物流施設REITは、堅調な投資口市況や賃貸環境を背景に増資が相次ぎ、積極的に物件を取得しました。住宅REITは、都心から郊外へ人口が流出し、都心の稼働率が低下する一方、堅調な売買市場を背景に売却益を確保する動きが広がっています。ホテルREITは、11月以降感染再拡大やGoToトラベル停止の厳しい環境のなか、ホテルの経営存続が難しいオペレーターを変更する事例が増加しています。商業施設REITは、郊外型施設は売上げが堅調である一方、飲食店等の都市型施設で賃料減免に応じ一時的に減収となりました。オフィスREITは、企業業績の悪化やリモートワークの進展により稼働率の低下が顕著となるなか、立地・築年数・設備・環境等、質の高さに拘った物件へ入れ替える傾向が見られます。複合型REITは、ホテルや商業施設の取得を控える一方、住宅や物流施設を中心にディフェンシブ性の高いポートフォリオを構築する方向にあります。

オフィス

数年後に控える新築ビルの竣工ラッシュを見据えて必要とされるマーケット戦略。

顕在化するコロナ禍やワークスタイルの変革等の影響

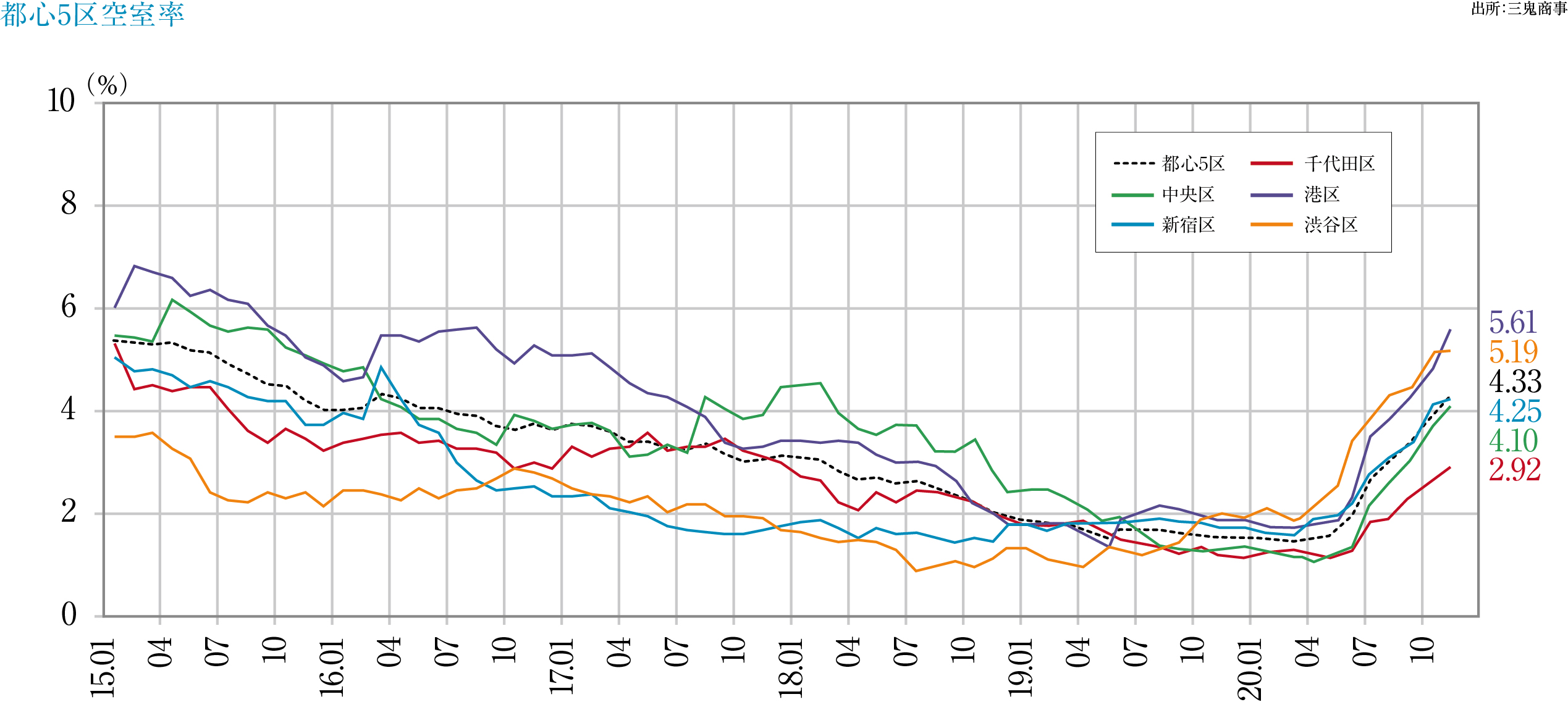

「東京ビジネス地区(都心5区)」の大規模オフィス空室率を直近3カ月で見ると、10月 3.93%、11月 4.33%、12月 4.49%、11カ月連続の上昇で、平均賃料(12月 21,999円/坪)は前月比で1.01%(207円/坪)下げ、5カ月連続の下落となりました。

12月は解約が少なく、小規模な成約があったため、東京ビジネス地区全体の空室面積は約1万2千坪の増加に留まっていますが、新築ビル1棟が募集面積を残して竣工するなど、下降状況が続いています。1月中は新築ビルの多くが高稼働で竣工していますが、既存ビルで大型空室の募集開始やオフィス集約などに伴う解約の動きがある状況です。

2020年10月→12月期の状況を地区別で見ると、千代田区は空室率2.67%→3.23%、平均賃料は23,892円/坪→23,622円/坪。中央区は空室率3.73%→4.13%、平均賃料は20,184円/坪→19,723円/坪。港区は空室率4.84%→5.79%、平均賃料は22,806円/坪→22,316円/坪。新宿区は空室率4.12%→4.17%、平均賃料は20,151円/坪→19,943円/坪。渋谷区は空室率5.14%→5.34%、平均賃料は24,635円/坪→23,816円/坪となっています。各地区の2020年1月→12月で見た空室面積は千代田区で47,187坪、中央区で40,251坪、港区で100,543坪、新宿区で25,048坪、渋谷区で21,257坪増加しており、合計値は約23万坪になります。

“空室の有るビル比率”では、「東京ビジネス地区」全体で34.04%(前年同月14.89%)、千代田区32.91%(同15.35%)、中央区26.48%(同10.44%)、港区38.76%(同16.93%)、新宿区33.13%(同16.01%)、渋谷区41.69%(同17.26%)と、満稼働ビル比率が低下しており、概ね3分の1のビルが空室を抱えている状況です。

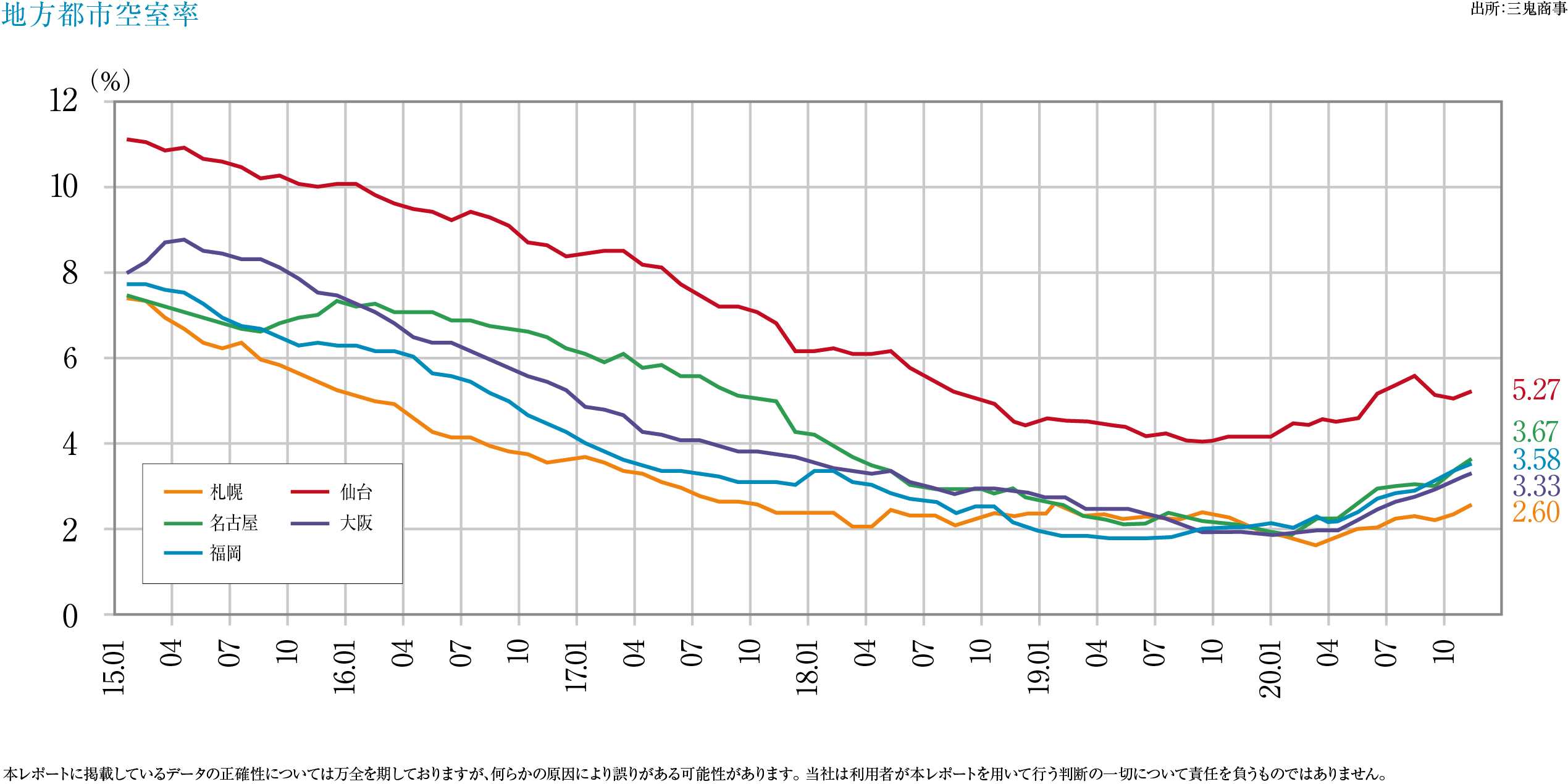

地方マーケットを見ると、2020年10月→12月の空室率は、「札幌」2.38%→2.66%、「仙台」5.10%→5.51%、「横浜」3.76%→3.85%、「名古屋」3.39%→3.80%、「大阪」3.14%→3.44%、「福岡」3.40%→3.87%と、各地区若干の空室率上昇は見られるものの、東京都心に比べ新型コロナの影響は小さくなっています。平均坪賃料は、「札幌」9,430円→9,468円、「仙台」9,337円→9,316円、「横浜」12,249円→12,271円、「名古屋」11,836円→11,819円、「大阪」11,928円→11,925円、「福岡」11,028円→11,086円と、「札幌」「横浜」「福岡」は上昇、「仙台」「名古屋」「大阪」は下落となるも変動幅は小さくなっています。

新型コロナ感染拡大により進められたテレワークの推奨、本社機能の地方移転や分散等の働き方改革による影響が各地で見られるようになってきましたが、その方向性は東京都心マーケットでは流出、地方は受入れと対照的になっています。

東京都心部では、特にICTへの取り組みが進む大企業ほどテレワーク化がスムーズに進んだ結果、使われなくなったオフィスフロア面積が増大しており、直近では自社ビルを売却し、使わなくなった部分を賃貸するなどの手法で、オフィスのスリム化を図る大企業が現れています。

多くの企業が会計年度を締める3月を機に、2020年夏以降に解約を申し込んだ企業が移転することもあって、今後の東京都心部の空室率上昇は避けられないところです。そんな状況下でありながら、東京都心では新築予定の大型オフィス計画が多数存在します。先般CBREが発表した資料では、2023年に延床面積2,000坪以上の大型ビルが15棟、約68万坪のオフィスの新規投入が見込まれております。

これまでは、このクラス(大型)が、年間で40万坪供給されれば“多い”とされていたことを考えれば、ワーカー数の減少が今後も続くと予測される中、東京都心のオフィスマーケットは、大きな転換期にさしかかり、需要向上施策が必要な状況が続くと考えられます。

ホテル

コロナ禍の中進捗するラグジュアリーホテル計画。

インバウンドニーズがアフターコロナの起爆剤

観光庁発表の2020年10~12月の延べ宿泊数は、10月 3,241万泊(前年同月比-35.2%)、11月 3,450万泊(同-30.5%)、12月 2,924万泊(同-37.9%)で合計9,615万泊。2020年の秋シーズンは新型コロナの影響は見られるものの、GoToトラベルキャンペーンにより国内宿泊者数を戻しました(4~6月 3,142万泊→7~9月 7,327万泊)が、十分なリカバリーを果たすというところまでは達していません。客室稼働状況を見ると、10月 42.8%、11月 46.2%、12月 38.5%と、新型コロナの感染拡大が再燃した12月の稼働率悪化が顕著となっています。

外国人の延べ宿泊数は、2020年4~6月が51万泊、7~9月が66万泊、10~12月が127万泊と、ビジネス客の受入れが見られるようになり、増加はしましたが、以前と比較すると数値自体の落ち込みは大きい状況が続いています。

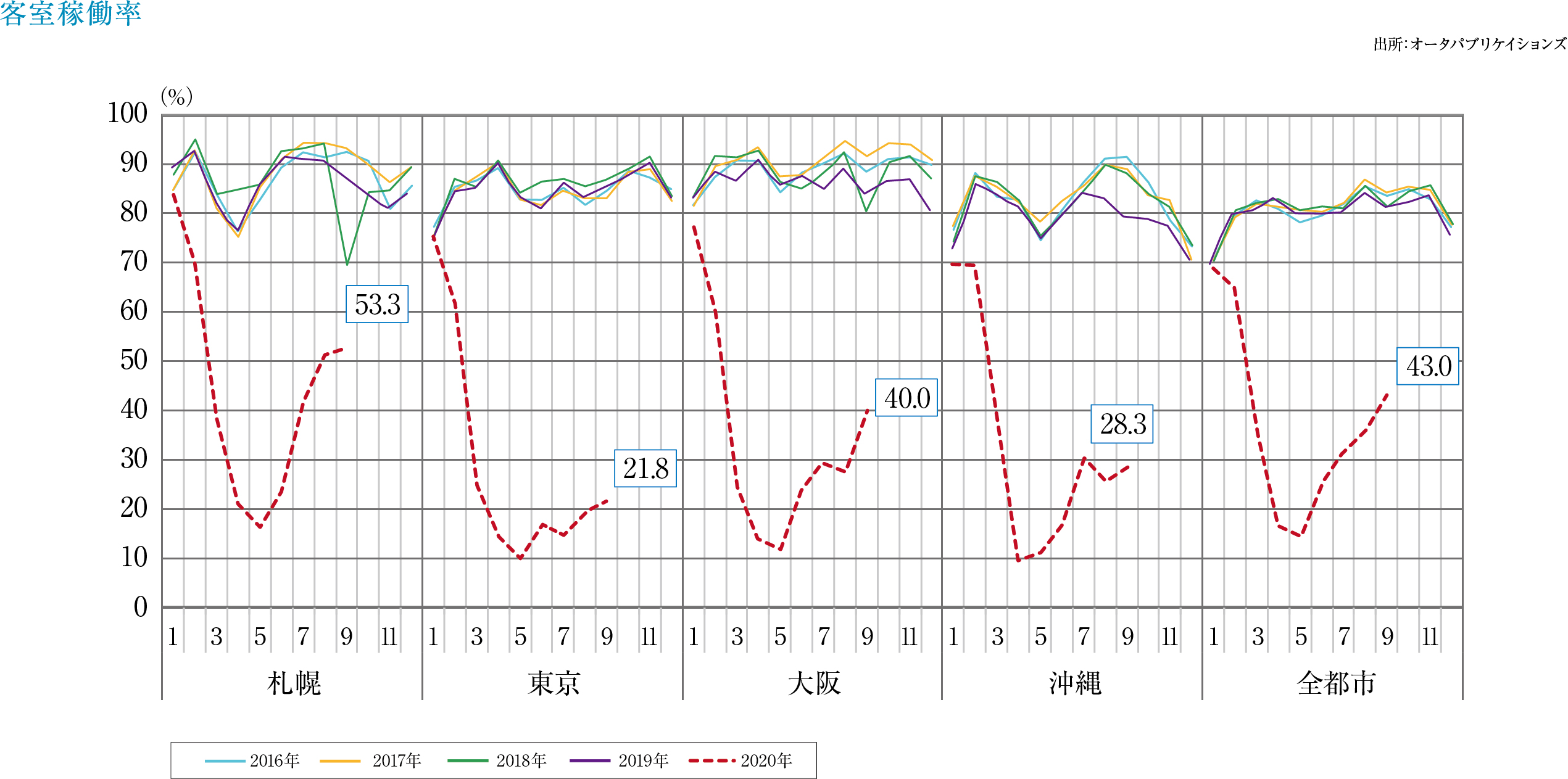

オータパブリケイションズによれば2020年9月の主要エリアの客室稼働率は全都市平均43.0%(前月比+7.4pt)で、エリア別では札幌 53.3%、東京 21.8%、大阪 40.0%、沖縄 28.3%と、各エリアとも4~5月の稼働率10%台は脱し、回復基調にはありますが、東京と沖縄は他の地域に比べ回復が鈍くなっています。

2020年夏に業界低迷の回復施策として、GoToトラベル等のキャンペーンが開始され、大いに復興の気配を窺わせましたが、11月からの感染再拡大に伴い、2021年1月に全てのGoToキャンペーンが中断、旅行者も大きく減少したこの状況は1~3月期にも大きく影響する見込みです。

2020年春には、新型コロナ拡大に伴い、ホテル開発計画を断念したという事例が主に宿泊特化型のビジネスホテルで見られましたが、インバウンド富裕層向けのラグジュアリーホテルでは、コロナ発生前から進められてきた計画を含め、日本各地で滞ることなく開発が進められています。日本人にとっては縁遠い存在だったラグジュアリーホテルも、GoToトラベルを利用した宿泊キャンペーンなどが寄与して身近な存在となりました。従来の未利用客が、1ランク上のサービスを体験することができたことはGoToキャンペーンの副産物になっているとも言えます。ともあれ、ホテル業界の復活には時間が掛かると推測されます。ワクチンなど諸対策が進み、一刻も早いコロナ禍の影響からの脱却が待たれるところです。

商業施設

回復への模索を阻害するGoToキャンペーンの中断。

巣ごもり向け需要は堅調に推移

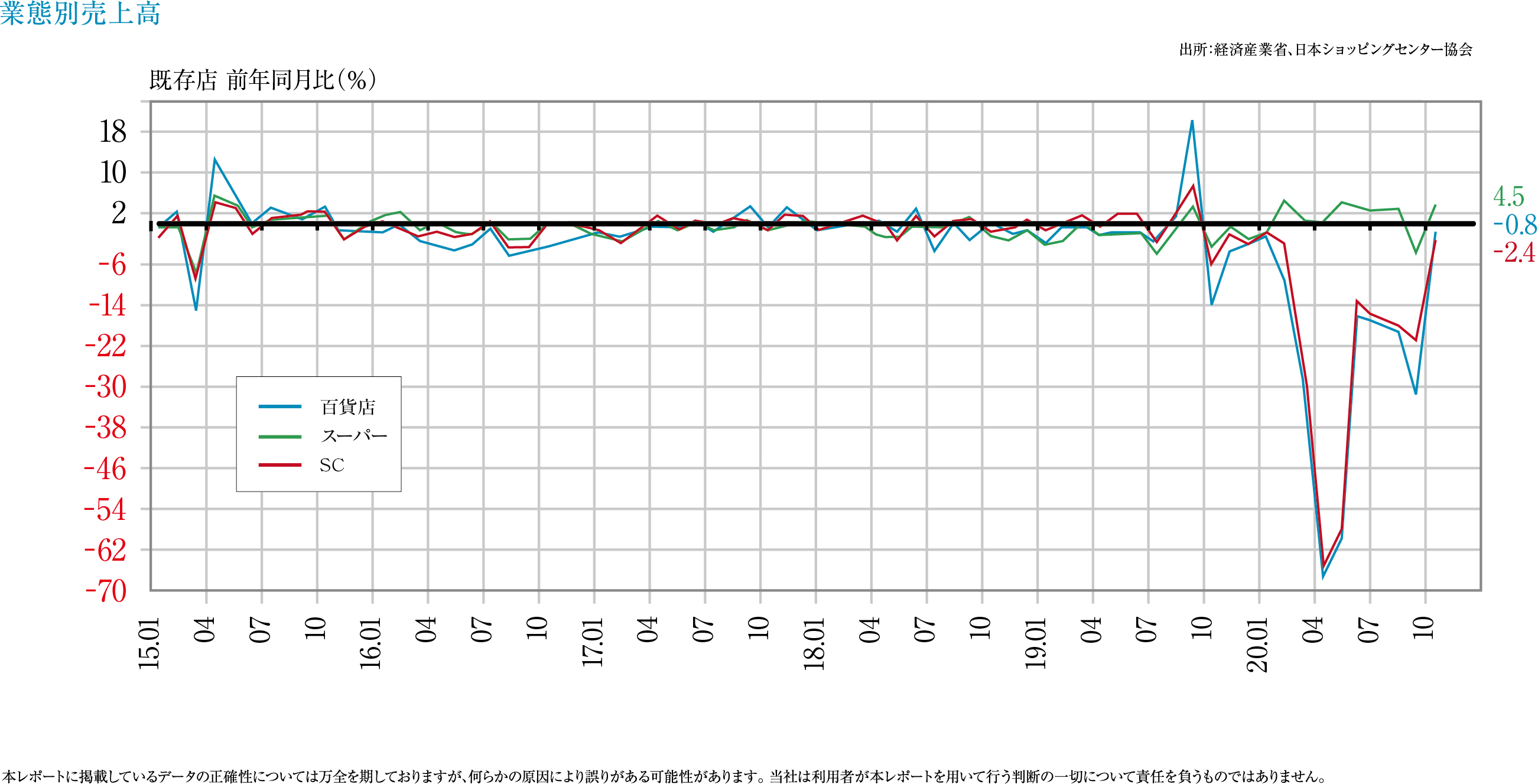

日本ショッピングセンター協会によれば、既存ショッピングセンター(SC)売上高(全体)は、2020年10月度 4,744億1,367万円(前年同月比-2.4%)、11月度 4,989億8,686万円(同-11.3%)、12月度 5,719億1,825万円(同-14.4%)。11月はGoToイベントやプレミアム商品券など消費喚起策があったため比較的好調でしたが、12月には新型コロナウイルス感染者が全国で増加したため、広域商圏の大型SC、ファッションビルなどで外出自粛傾向により、客数が減少しました。その後、 GoToキャンペーンも中断されたことで、観光客や帰省客が減少した影響が年末商戦に及び、苦戦が続いています。

2021年1月以降は再度の緊急事態宣言下となったため、より一層の客数減となっており、市況回復へのステップは読めない状況にあります。

直近2020年12月の業種別動向では、外出自粛傾向が強まるとともに、巣ごもり需要が高まり、クリスマスケーキ、オードブル、おせちなど「お取り寄せ可能な食品」が好調でした。衣料はホームウェアやインナーなどは好調な反面、アウターは苦戦。飲食は感染拡大による宴会、忘年会の自粛傾向が強まり、苦戦が続いています。

かきいれどきである年末年始に政府から外出自粛の呼びかけが行われるなど新型コロナの感染が収束しない中、同協会は2020年全国のSCで閉鎖数(42)が開業数(40)を上回ったことを発表し、結果、SC総数の減少は2019年に続いて2年連続となりました。中でも都心部のSCほど新型コロナの影響が大きく、大都市以外に立地する、生活必需品を核としたモールが比較的堅調だったのに比べ、大都市のターミナルに位置する大型ショッピングビルなどは概ね苦戦しています。

2020年に開業した40SCに関しても、近年の傾向に沿って衣料品などの物販を減らし、飲食を増やす傾向にありましたが、飲食はコロナの影響を物販以上に強く受けたため、テナントとしての維持が難しくなっています。そうした環境下でもテナントの戦略として、「〇〇地区初出店」などの話題性で、物販客を喚起しようという効果は継続されています。

経営戦略としてSC化を進めてきたことで、確保できていたテナント料収入も、客数減による目減りが回避できないのに加えて、キーテナントの業績自体の低迷も見込まれます。コロナ対策の進捗を見据えつつ、早急に新たな回生策を講じなければならない局面です。

物流施設

大量供給も順調に消化する旺盛な新規需要。

全国的に高稼働が継続する物流市場

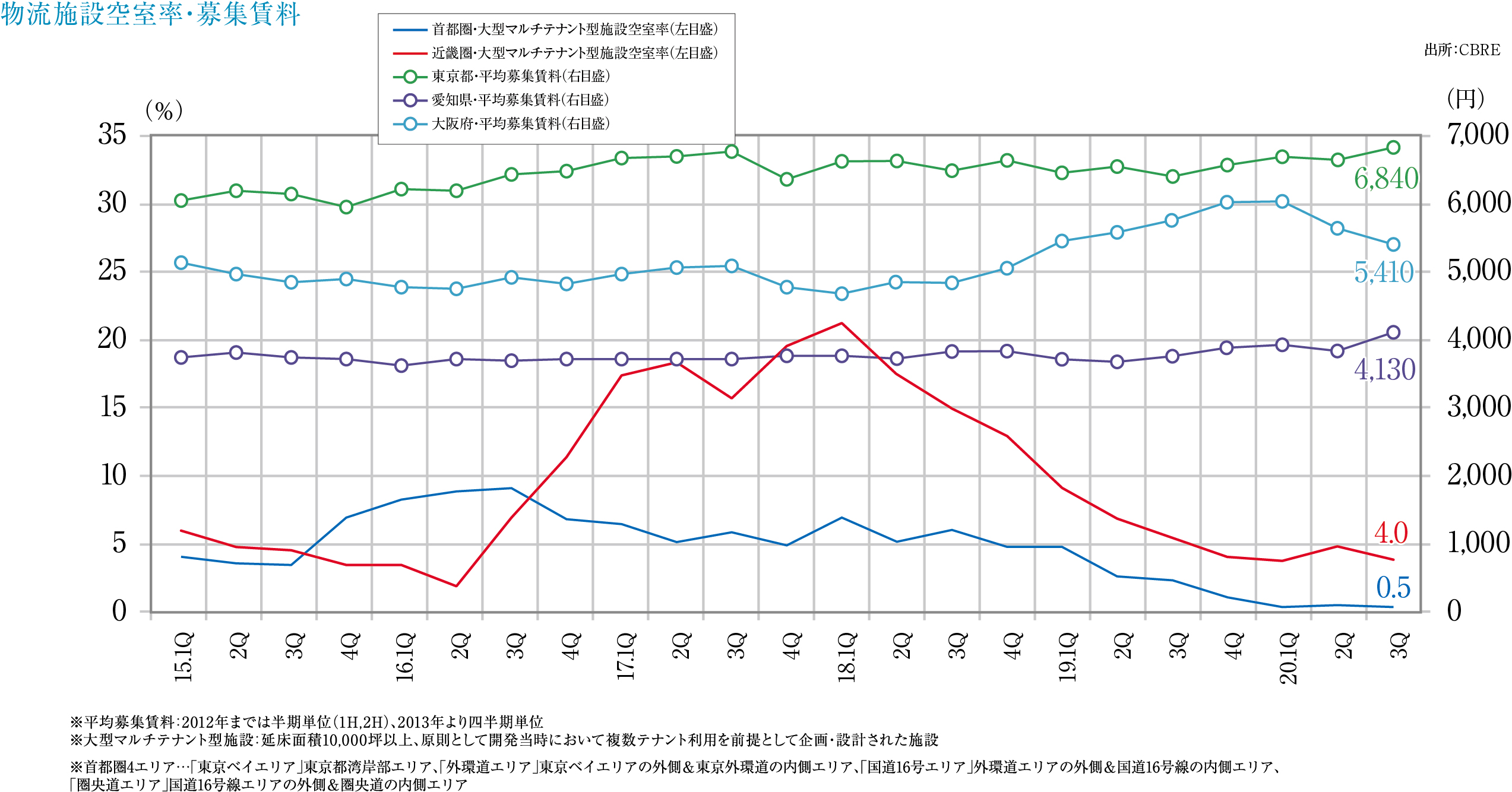

2020年の首都圏大型マルチテナント型物流施設(LMT)の空室率は、第2Q 0.6%、第3Q 0.5%、第4Q 0.5%(横ばい)。第4Qでも新規供給された6棟全てが満床稼働で、内3棟は物流企業による1棟借りと、高稼働状況が続いています。

実質賃料は第2Q 坪@4,390円、第3Q 坪@4,420円、第4Q 坪@4,460円。既存物件の空室が極めて少ないだけでなく、新規供給があっても完成前に契約が成立する、需要過多の状況が続いており、賃料上昇も続いています。

第4Qのエリア別空室率・実質賃料は、東京ベイエリアで0.0%(対前期比-1.6pt)、坪@7,380円(対前期比+2.1%)、外環道エリアで0.3%(同-0.4pt)、坪@5,180円(同+1.2%)、国道16号エリアで0.0%(同-0.1pt)、坪@4,420円(同+0.9%)、圏央道エリアで0.9%(同横ばい)、坪@3,550円(同+1.7%)と、ベイエリア、国道16号エリアで空室なしの状況となりました。

需要傾向としては物流業の拠点増設や営業床の拡大、オンラインショッピングの最適化を図る等様々ですが、大手eコマース企業を中心に大規模契約が多く見られます。また、交通アクセスや雇用環境に優れた立地であることも賃料を押し上げる要因となっています。

2021年も、物流市場は変わらず需要過多の傾向にあり、首都圏全域で約64万坪の大量供給が予定されているため、立地やスペックによる競争力差が出るのは必至ですが、安定した需要は継続すると考えられるため、この好況感は今後も継続すると考えられます。

近畿圏の空室率は、第2Q 4.8%、第3Q 4.0%、第4Q 3.7%、実質賃料は第2Q 坪@3,930円、第3Q 坪@3,970円、第4Q 坪@4,020円、中部圏の空室率は、第2Q 7.3%、第3Q 6.7%、第4Q 10.3%、実質賃料は第1Q~第4Qで変わらず坪@3,590円となっています。

近畿圏・中部圏とも、首都圏同様eコマース等の旺盛な需要が市場を牽引し、首都圏に比べ空室率は高いものの、需要過多の傾向に変化はありません。さらに、札幌市や仙台市などでも潜在的なニーズが見られます。

全体的に見て、現在も空室率は極めて低い水準ですが、施設の老朽化に伴う移転需要が見込まれることもあり、今後の動きにはさらに期待が持てます。

住宅

供給量は前年を大きく下回るも、坪単価は上昇した新築マンション市場。

ライフスタイル変革による改善が見られる市況

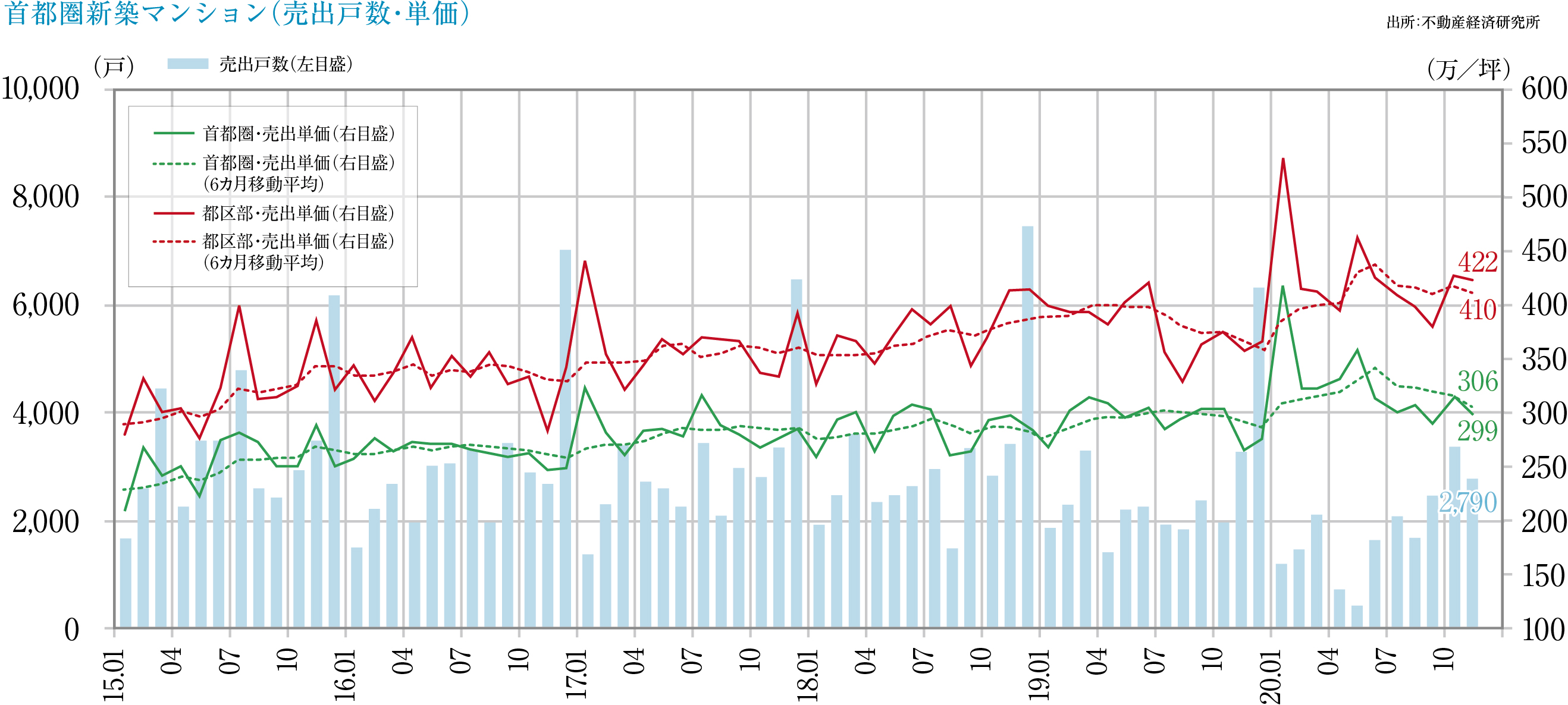

不動産経済研究所によれば、2020年10~12月の供給は首都圏で13,510戸(前年同期比+15.5%)、近畿圏で6,130戸(同+2.3%)。平均契約率は首都圏で63.6%、近畿圏72.1%となりました。

同研究所の発売データは12月に調整が入るため、供給が多くなる傾向にありますが、下期の供給量は回復傾向が窺えます。

2020年1~12月の首都圏の供給戸数は、27,228戸(対前年比-12.8%)、平均価格6,083万円(同+1.7%)、平均面積65.7㎡(同-3.3%)、平均坪単価305.7万円(同+5.2%)、初月契約率66.0%(同+3.4pt)となりました。

エリア別で「供給戸数/平均価格/平均面積/平均坪単価(対前年比)」を見ると、都区部は10,911戸/7,712万円/61.6㎡/413.5万円(+11.4%)、都下は3,242戸/5,460万円/67.8㎡/266.1万円(+1.5%)、神奈川県は5,586戸/5,436万円/66.4㎡/270.4万円(+7.9%)、埼玉県は3,367戸/4,565万円/68.4㎡/220.5万円(+4.2%)、千葉県は4,122戸/4,377万円/71.6㎡/201.9万円(+1.0%)となり、首都圏の単価上昇率は都区部と神奈川県で5%以上と高い水準ですが、価格の上昇は抑えられています。

同様に、近畿圏の供給戸数は、15,195戸(対前年比-15.8%)、平均価格4,181万円(同+8.1%)、平均面積60.5㎡(同+6.4%)、平均坪単価228.4万円(同+1.6%)、初月契約率71.7%(同-2.4pt)となっています。エリア別では大阪市内が5,915戸/4,130万円/48.6㎡/280.6万円(+5.5%)、大阪府下が3,173戸/4,474万円/72.1㎡/204.9万円(+8.4%)、神戸市内1,436戸/3,842万円/59.3㎡/213.8万円(±0.0%)となっています。近畿圏の主要エリアでは供給量の減少傾向が見られるも、価格は7~10%上昇しています。

東日本不動産流通機構によれば、2020年10~12月、首都圏の中古マンション成約数は、 10月 3,686戸(前年同月比+31.2%)→11月 3,620戸(同+14.0%)→12月 2,533戸(同-9.9%)、成約坪単価は10月 184.93万円(同+4.8%)→11月 187.677万円(同+3.4%)→12月 189.85万円(同+4.8%)となりました。ここ数年の新築マンション価格の上昇と供給量の減少に伴い、中古を選択する人が増えた結果、成約件数は伸びており、旺盛な需要に支えられ、成約価格も上昇基調にあります。

さらに、東京都区部の賃貸マンションの募集賃料も3年ほど前から上昇しており、現在は坪@12,000円台半ば、10坪サイズで月額12万円が相場で、ファミリー向けの月額20万円台の商品も高稼働が続いています。

新型コロナの感染対策から、販売を控えていた2020年前半は、分譲(新築・中古)、賃貸共に若干の冷え込みを見ましたが、住宅マーケットは夏以降、回復が見られます。新築分譲マンションでは、供給量が戻っていないものの、都心の超高額物件、郊外のファミリー向け物件で好調な販売を続けるケースも見られるようになりました。テレワークの推進などにより、自宅の快適性を求める人が増えたこともあって、市況は改善の方向にあります。

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング