マーケット

REALTY PRESSPROPERTY MARKET TRENDS|2019年第1四半期

2019年9月26日

2019年もオフィス、物流、ホテルの各マーケットは潤沢な需要を背景に、好調な推移。

需要に対しての供給が逼迫の局面も出現。

この堅調は持続の見込み。

米中の貿易摩擦や日韓の関係悪化の懸念下でも、市況の好調は継続中。

オフィス、物流の大量供給が予定されるも、

契約の順調な進捗による、安定した市場推移の見込み。

TEXT:株式会社工業市場研究所 川名透

アイビー総研株式会社 藤浪容子

Jリート

不動産の賃貸需給の堅調を背景に好調なREIT。

金融市場の不安定さから更に注目を集めるREIT

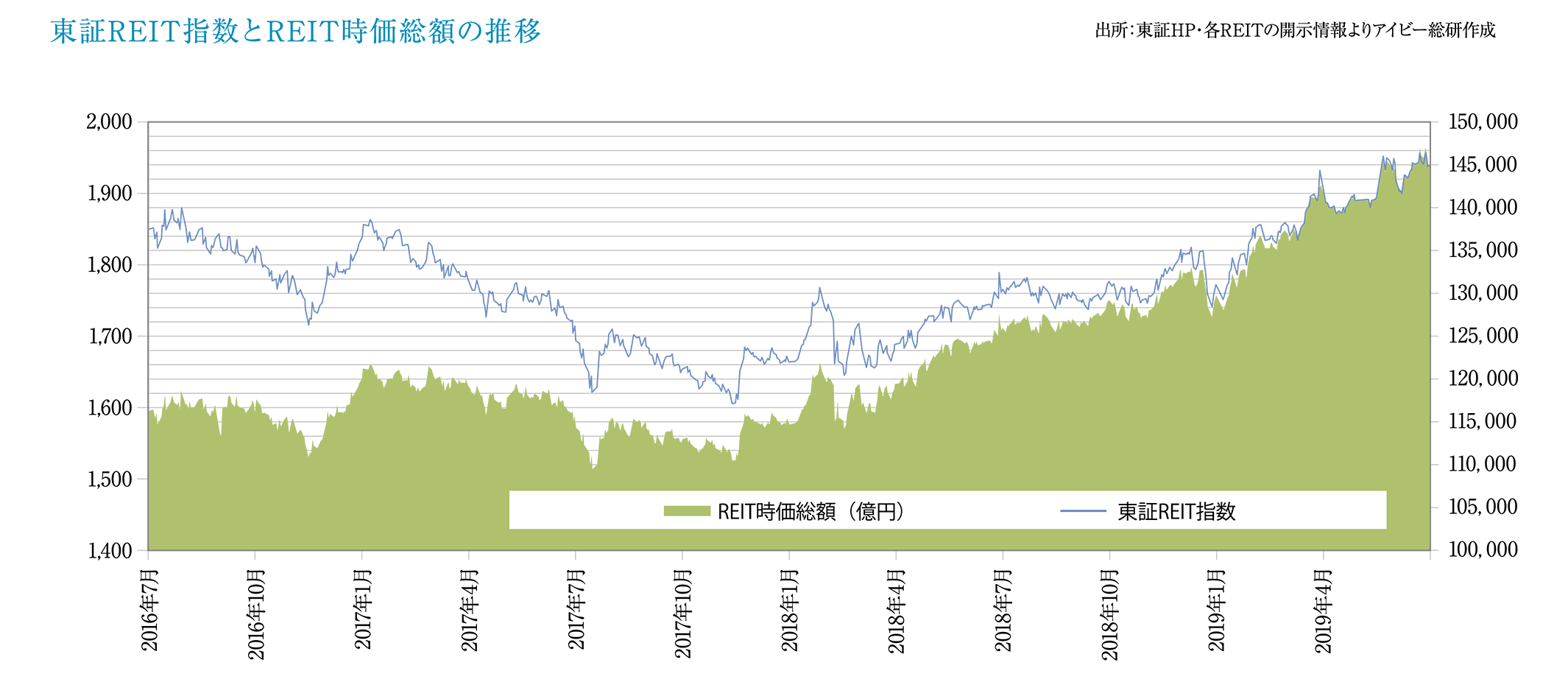

2019年上半期(1月~6月)のREIT全体の時価総額は14兆5,660億円と、2018年末より12%増加しました。この背景には、REIT全63銘柄の株価指数である東証REIT指数が1,938.82ポイントと前期末比9.3%の上昇、また日本エスコンをスポンサーとする「エスコンジャパンリート投資法人」、サンケイビルをスポンサーとする「サンケイリアルエステート投資法人」の2銘柄の新規上場、更に好調な投資口市況を受け、既存の15銘柄が公募増資を発表したことにあります。このように好調な資金調達環境を受け、オフィスビル、物流施設、ホテルを中心に取得し、6月末のREIT全体の運用資産残高は18兆7,211億円と前年より4%増加しました。

REITが成長を持続する背景には、一つ目に不動産の賃貸需給が堅調である点が挙げられます。空室率の低下や賃料の上昇に伴いREITの業績は順調に伸びています。次に、米中貿易摩擦を懸念した世界的な金融緩和の影響があります。米国が7月末に10年半ぶりに利下げを実施し、国内長期金利がマイナス圏で一段と低下するなか、投資先を求めREITのエクイティやデットへ資金が流入する構図となっています。更に不動産取得競争が激化し外部成長が限定されるなか、REITの合併の動きも投資口価格(株価)が上昇する要素になっています。スターアジアグループによる「さくら総合リート投資法人」の合併提案が、REITの再編を促すとの期待感から小規模のREITの投資口価格が上昇しています。

このように米中対立の激化を背景に金融市場の先行き不透明感が強まるなか、相対的にREITのファンダメンタルの堅調さが浮き彫りとなっています。

オフィスビル

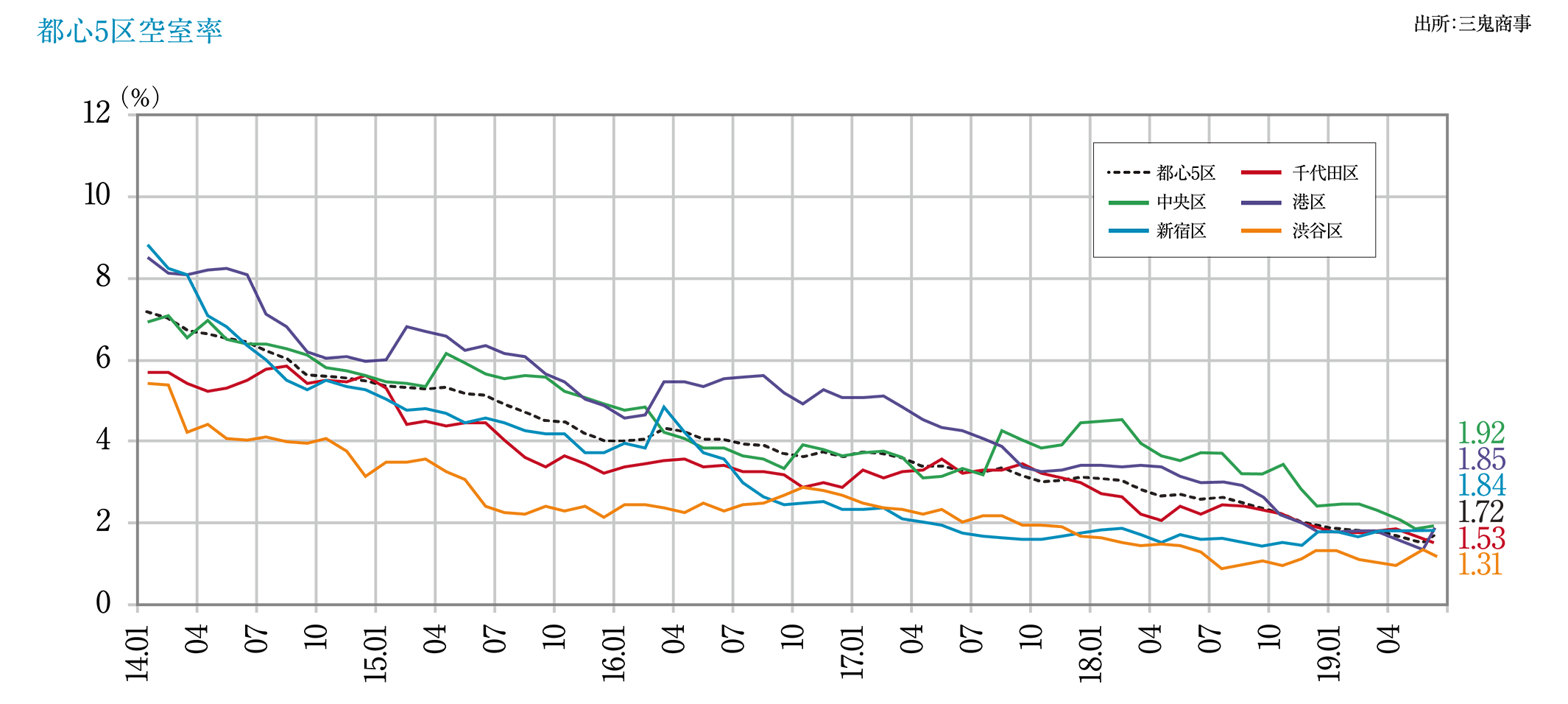

東京ビジネス地区、全国の主要都市共に依然続く低空室率。

東京ビジネス地区では1%台、主要都市では2%台の空室率が平準化

大規模オフィス空室率(6月)は、「東京ビジネス地区(都心5区)」で1.72%。前月比+0.08pt.と若干上昇したが、この2019年1~6月の推移は、1.82% → 1.78% → 1.78% → 1.70% → 1.64% → 1.72%と2%以下の低水準が続いています。6月は大型空室の募集開始の動きが見られたが振るわず、小規模案件の成約が中心となったことで空室率を押し上げました。

区別では千代田区1.53%(前年同月比−0.67pt.)、中央区1.92%(同−1.80pt.)、港区1.85%(同−1.12pt.)、新宿区1.84%(同+0.25pt.)、渋谷区1.31%(同+0.04pt.)。東京ビジネス地区では2%未満が平準化するなど、全体に好調な推移が続いていますが、早い時期から2%を下回っていた新宿区と渋谷区では空室率の上昇が見られます。

坪賃料(6月)は、「東京ビジネス地区」の全体平均21,518円/坪。新築平均は31,017円/坪、既築は21,287円/坪。賃料は前月比+122円/坪で、前月比上昇は2014年1月以降66ヶ月連続で、前年同月(20,108円/坪)比上昇率は+7.0%となりました。

区別では千代田区23,458円/坪(前年同月比+6.9%)、中央区19,255円/坪(同+6.2%)、港区21,482円/坪(同+5.8%)、新宿区19,216円/坪(同+10.6%)、渋谷区23,408円/坪(同+9.3%)。新宿区、渋谷区は低空室率を背景に、この1年で坪当たり2,000円程度引き上げられましたが、空室率を見ると、割高感を持たれた可能性もあります。

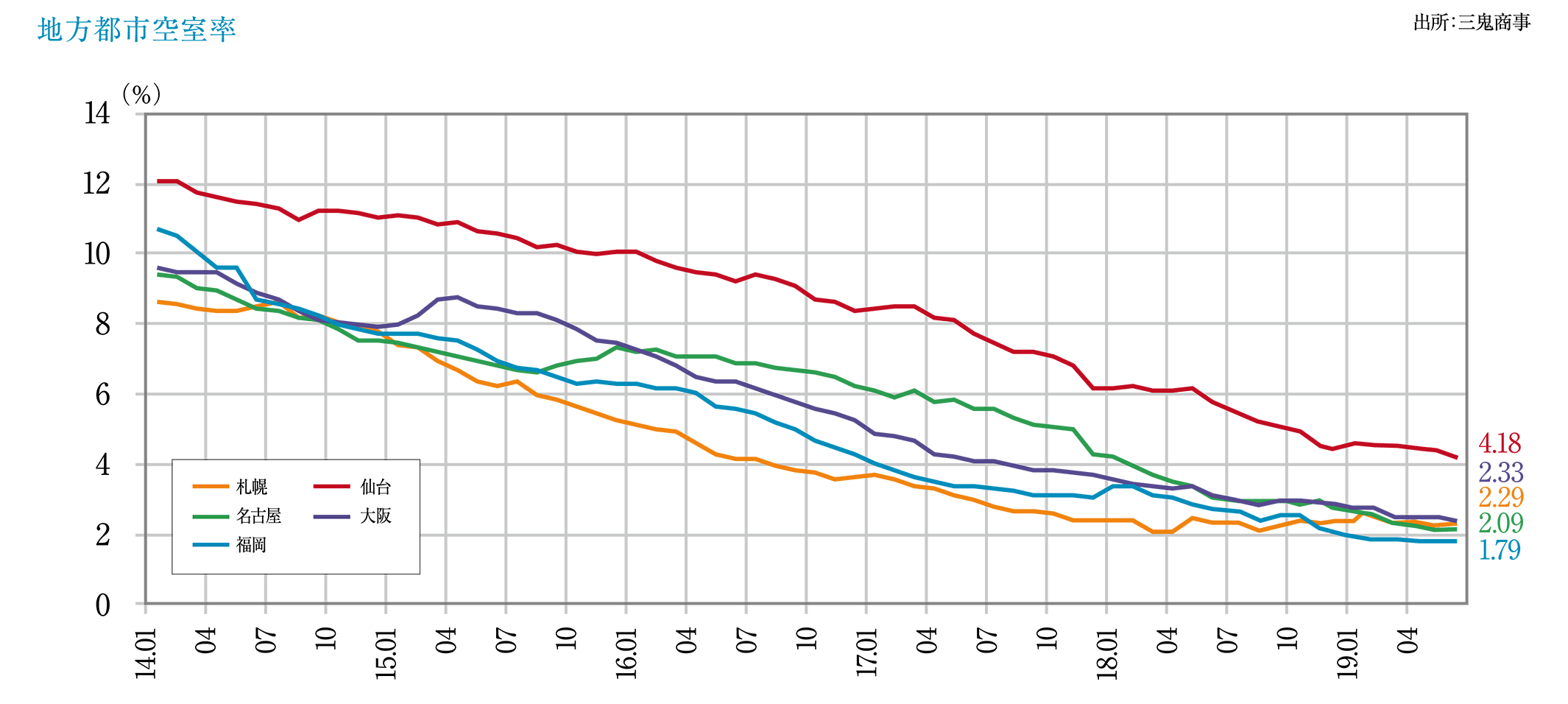

全国の主要都市の6月の状況(空室率/平均坪賃料)は、「札幌」で2.29%(前年同月比−0.01pt.)/8,991円(同+1.04%)、「仙台」で4.18%(同−1.62pt.)/9,150円(同+1.01%)、「名古屋」で2.09%(同−1.98pt.)/11,343円(同+1.03%)、「大阪」で2.33%(同−0.81pt.)/11,597円(同+1.02%)、「福岡」で1.79%(同−0.94pt.)/10,257円(同+1.05%)。すべての主要都市で空室率は下がり、坪賃料が上昇。主要都市も好調な推移となっています。

最後に、毎回注目している“空室の有るビル比率”を見ると、「東京ビジネス地区」全体で15.28%(前年同月比−3.90pt.)、千代田区16.88%(同−4.89pt.)、中央区12.82%(同−5.79pt.)、港区17.56%(同−2.78pt.)、新宿区15.85%(同−0.71pt.)、渋谷区11.22%(同−4.01pt.)。「札幌」35.81%(同+0.11pt.)、「仙台」61.03%(同−0.54pt.)、「横浜」38.22%(同−3.15pt.)、「名古屋」36.60%(同−10.56pt.)、「大阪」46.01%(同−9.30pt.)、「福岡」33.39%(同−8.15pt.)と、これまで“空室の有るビル比率”が高かった主要都市もその比率は下がっており、堅調な推移を示しています。

現在、東京ビジネス地区内(特に港区・渋谷区)を含め、各地で複数の大型オフィスビル開発・市街地再開発等が進められており、2020年頃までに大量の新規供給が予定されていますが、全国の主要都市を含め、まだ需要は旺盛な状態にあることから、今後もオフィス市場の好調感は続き、低空室率と賃料上昇傾向も続くと考えられます。

本レポートに掲載しているデータの正確性については万全を期しておりますが、何らかの原因により誤りがある可能性があります。

当社は利用者が本レポートを用いて行う判断の一切について責任を負うものではありません。

ホテル

懸念される米中の貿易摩擦や日韓の関係悪化の影響。

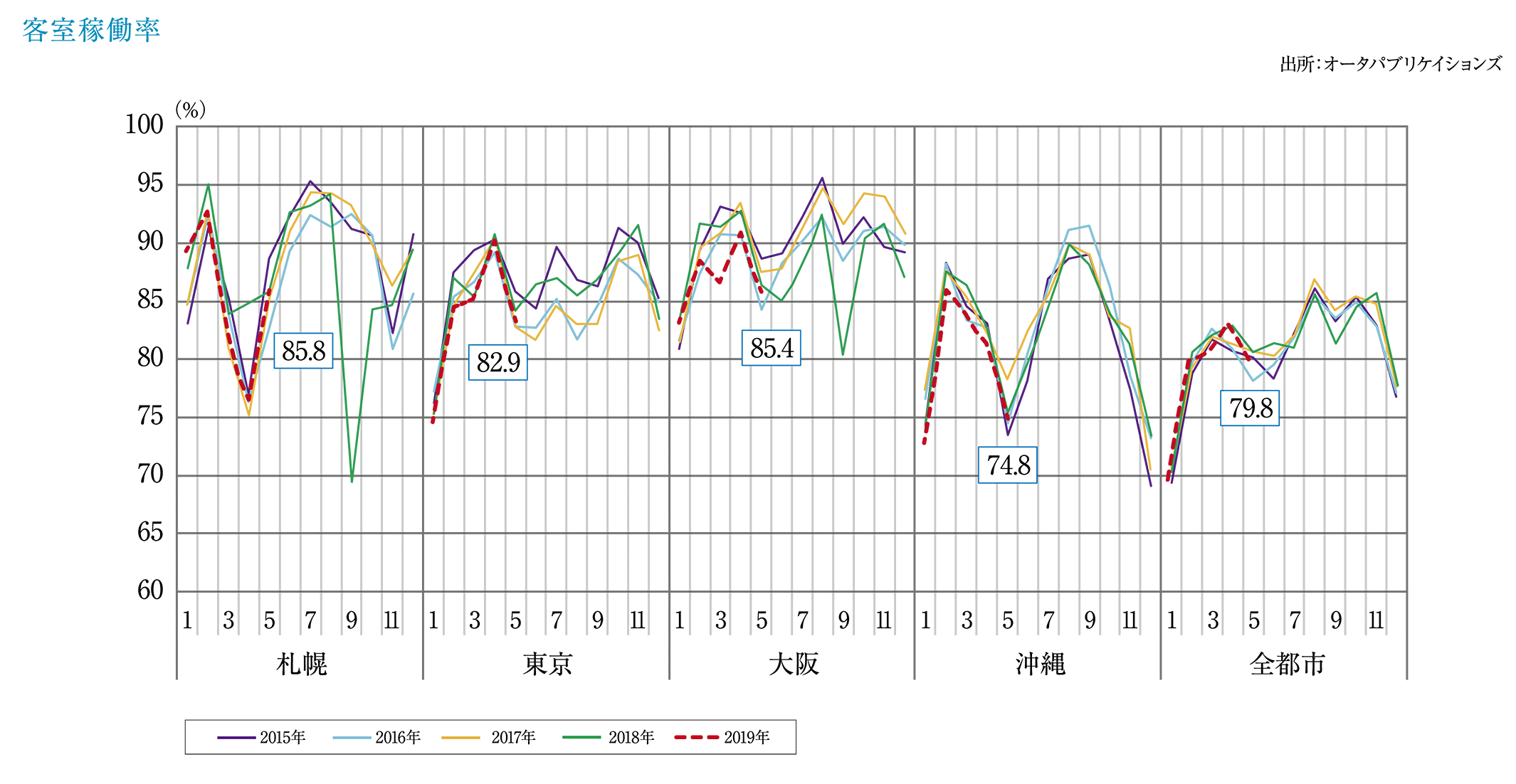

5月の国内ホテルの稼働率はビジネスホテル、シティホテルとも高水準を維持

オータパブリケイションズによれば、2019年5月の客室稼働率は79.8%(前年同月比−0.2pt.)。主要都市別では札幌85.8%、東京82.9%、大阪85.4%、沖縄74.8%。東京、大阪で前年割れとなりました。

日本政府観光局の発表では2019年1~6月期の訪日外客数は約1,663万人(推計値含む)で前年同期比+4.6%。市場別では、「中国」からが453万人(前年同期比+11.7%)、「韓国」386万人(同−3.8%)、「台湾」248万人(同−1.0%)、「香港」109万人(同−1.1%)。関係悪化が顕著な「韓国」からの訪日外客数は今後減少が見込まれます。一方、前年に比べて10%以上伸びた国はベトナム+30.3%、ロシア+20.4%、インド+15.5%、米国+13.1%、タイ+12.7%、イタリア+12.4%、ドイツ+11.7%、カナダ+10.8%、スペイン+10.4%と、欧米からの訪日客も年々増加しており、今後も期待できます。

観光庁発表の資料によれば、令和元年5月は、ゴールデンウィーク期間が長かったことから、延べ宿泊者数は調査開始以来の最高値の約4,731万人(前年同月比+6.5%)に達しました。うち、外国人延べ宿泊者数は862万人泊(前年同月比+10.4%)でシェア18.2%で、日本人延べ宿泊者数も増加(前年同月比+5.5%)しています。

都道府県別の稼働率を見ると、トップは大阪府で80.9%、次いで東京都78.1%、広島県73.8%、千葉県72.2%、京都府71.6%、福岡県71.3%、埼玉県70.9%となりました。

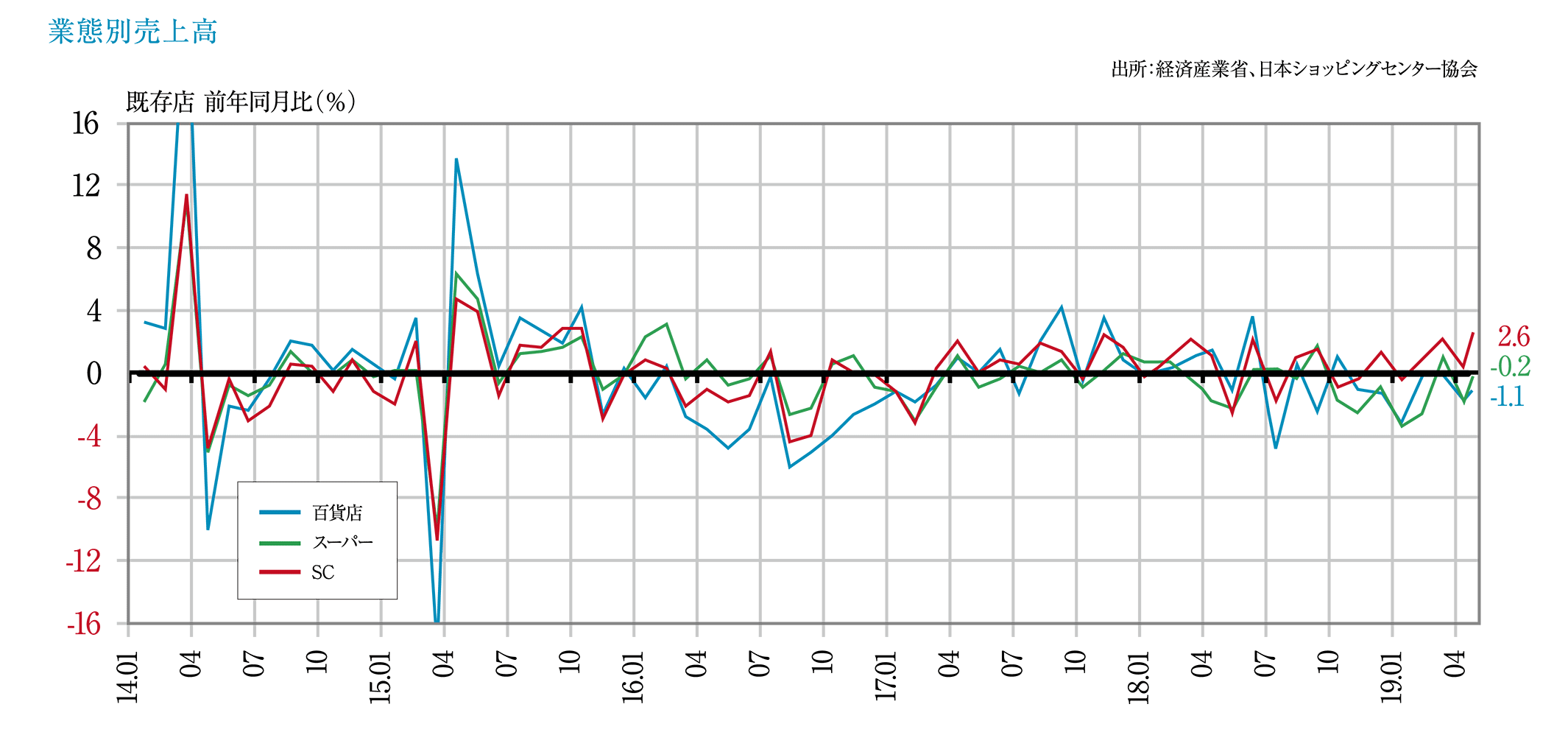

商業施設

2019年前半は好況を維持、後半は相次ぐ大規模商業施設開業。

上半期の好況を支えた大型連休の消費増

日本ショッピングセンター協会によれば、2019年1~3月のSC業の売上状況は、好調な推移を見せています。月別では、3月度の既存SC売上高(総合)は5,550億円、前年同月比+2.2%で2ヶ月連続して前年を上回り、テナントの売上は4,577億円で前年同月比+2.7%、キーテナントは972億円で−0.3%と、衣料品が堅調だったことがプラス要因となりました。4月度の売上高(総合)は5,138億円、前年同月比+0.2%、テナント売上は4,191億円で前年同月比+0.7%、キーテナントは946億円で−2.0%と、大型連休による行楽客の増加もあり、駅ビルなどで飲食や食物販など食関連が堅調でした。5月度の売上高(総合)は5,308億円、前年同月比+2.6%。テナント売上は4,310億円で前年同月比+3.0%、キーテナントは997億円で+0.8%で前年を上回りました。衣料品の売上が伸び悩むも、全国的に客足が伸びたことに加えて月後半の気温の上昇で、夏物衣料等の季節商品が好調だったことによります。

2019年1~6月期の新規開業SCは13件(前年同期は17件)。新規開業は首都圏で4件(神奈川2、千葉・埼玉各1)。群馬1件、宮城1件、近畿4件(京都1、大阪3)、九州・沖縄3件(熊本・大分・沖縄各1)。今後は、イオンモール東北大学雨宮キャンパス跡地(敷地約35,000㎡、延床約83,000㎡)、イオンタウン四日市泊(建替:敷地約103,800㎡、延床約66,600㎡)、南町田グランベリーパーク(建替:敷地約83,000㎡、延床約151,000㎡)等の大型計画に加え、渋谷駅周辺の再開発ビルや田町駅周辺の再開発ビル内の商業施設などの予定があり、2019年後半は大型新規開業SCが増える見込みです。

本レポートに掲載しているデータの正確性については万全を期しておりますが、何らかの原因により誤りがある可能性があります。

当社は利用者が本レポートを用いて行う判断の一切について責任を負うものではありません。

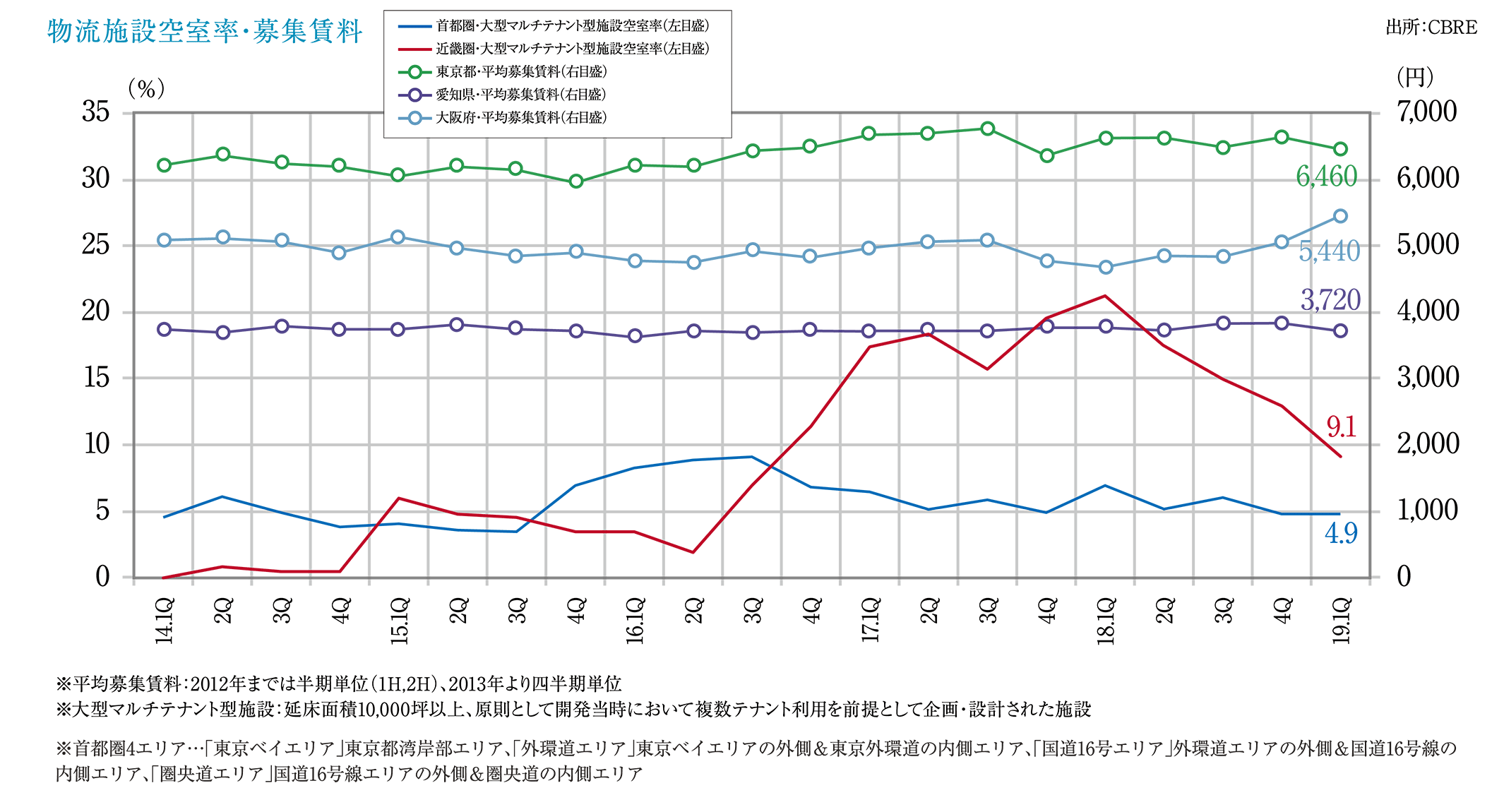

物流施設

首都圏・近畿圏ともに続く、空室率の低下と賃料水準の上昇。

全国的に需要は旺盛で、新築物件に目立つ、竣工前成約

首都圏大型マルチテナント型物流施設(LMT)の空室率は、2018年1Q 6.9%、2Q 5.3%、3Q 6.1%、4Q 4.8%。2019年1Qは4.9%と、前期からわずかな上昇にとどまったが、四半期ベースで過去最高の203,000坪の新規供給と189,000坪の新規需要が見られ、新規供給8棟の竣工時稼働率が平均72%の高水準であったことが特徴。前期に続いて今期も首都圏の全4エリアで実質賃料が上昇し、首都圏全体では前期比+0.2%の4,160円/坪と好調な推移を見せています。

2019年2Qの新規供給予定は2棟100,000坪弱。いずれもテナント内定状況はかなり良く、空室率は更に低くなる見込みですが、3Qに予定される167,000坪の大量供給で、1Q水準に戻ると予測されています。

2019年の首都圏LMTの供給予定については、1Qに約206,000坪と、四半期ベースでは過去最高を記録する見込みも、空室のあるLMTが殆ど無く、今後の竣工物件も多くが予約済であること等、選択肢が極端に狭まっていることを含め、需要過多の状況が続いています。

近畿圏LMTの空室率は、2018年1Q 21.2%、2Q 17.5%、3Q 15.0%、4Q 13.0%、2019年1Q 9.1%と、市況観は大きく改善し、実質賃料(3,570円/坪)も前期比1.1%の上昇となりました。借り手にとっては、物件の選択肢が少ないうえに、テナント決定のペースが速まる等、厳しい状況が続いていますが、今後半年間の予定供給は49,000坪と抑制気味のため、関西圏でも品薄状態は続くと考えられます。

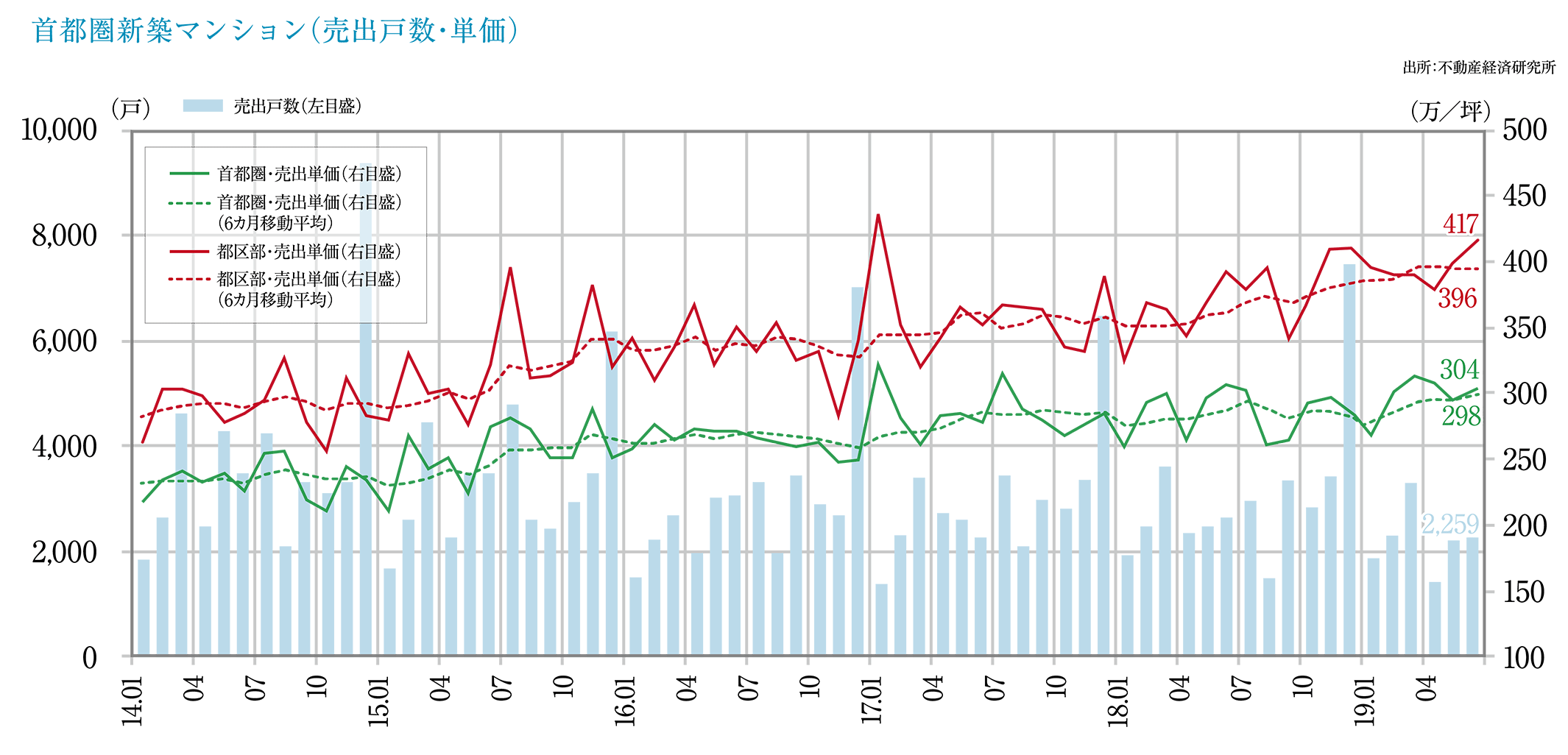

住宅

2019年上半期の首都圏新築マンションは供給戸数、契約状況とも低迷。

建築費・用地費の高騰が新築マンションの市況回復を阻む

不動産経済研究所によれば、2019年上半期(1~6月)の首都圏新築マンションの供給戸数は前年同期比−13.3%の13,436戸。6月の供給は2,259戸(前年同月比−15.0%)で6ヶ月連続の前年割れ、地域別では、都区部5,465戸(同−23.6%)、都下1,280戸(同−21.7%)、神奈川県3,228戸(同+10.6%)、埼玉県1,975戸(同+17.8%)、千葉県1,388戸(同−31.6%)と、都区部、都下、千葉県が大きく減少しました。契約状況(平均初月契約率)は66.5%(前年同月比−0.2pt.)、上半期としては4年連続の60%台と苦戦物件が多い様子が窺えます。

平均売出価格・㎡単価平均は全体が6,137万円(前年同月比+2.9%)・@90.7万円(同+3.7%)、地区別では都区部7,644万円(同+8.3%)・@119.6万円(同+8.7%)、都下5,638万円(同+7.5%)・@80.5万円(同+8.2%)、神奈川県5,302万円(同−6.4%)・@77.4万円(同−2.3%)、埼玉県4,853万円(同+13.2%)・@68.7万円(同+12.3%)、千葉県4,486万円(同−0.2%)・@60.4万円(同−0.7%)と、全体数値は、ともに7年連続の上昇で1991年以来の高値となりました。在庫は7,438戸で、前年同月末に比べ1,070戸の増加となりました。

下半期(7~12月)の供給戸数は23,500戸前後と、前年より8~9%程度多くなる見込みですが、年間供給は約37,000戸と昨年実績を下回る見込みです。

東日本不動産流通機構によれば2019年4~6月期の中古マンション成約件数は9,679件で、3期連続で前年同期を上回る3.6%の増加、平均成約㎡単価・価格は@52.7万円(前年同期比+1.9%)・3,365万円(同+1.0%)、専有面積は63.88㎡(同−0.8%)となっています。築年数平均は21.67年(同+0.9年)となっています。

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング