マーケット

REALTY PRESSPROPERTY MARKET TRENDS|2019年第2四半期

2019年11月28日

オフィス、物流のマーケットは好況が継続し、商業施設も消費税増税前の環境で好調。

ホテルは好不調が目まぐるしく推移し、住宅は低調と、マーケットにより分かれる明暗。

2019年第2四半期は、

供給増の影響の小さいオフィス、物流の各市場の勢いが顕著な反面、ホテルには稼働率低下の懸念も顕在化。

TEXT:株式会社工業市場研究所 川名透

アイビー総研株式会社 藤浪容子

Jリート

市況が堅調な時期に将来的な布石を打つREIT。

世界的な金融緩和が強めた、機関投資家によるREITへの投資姿勢

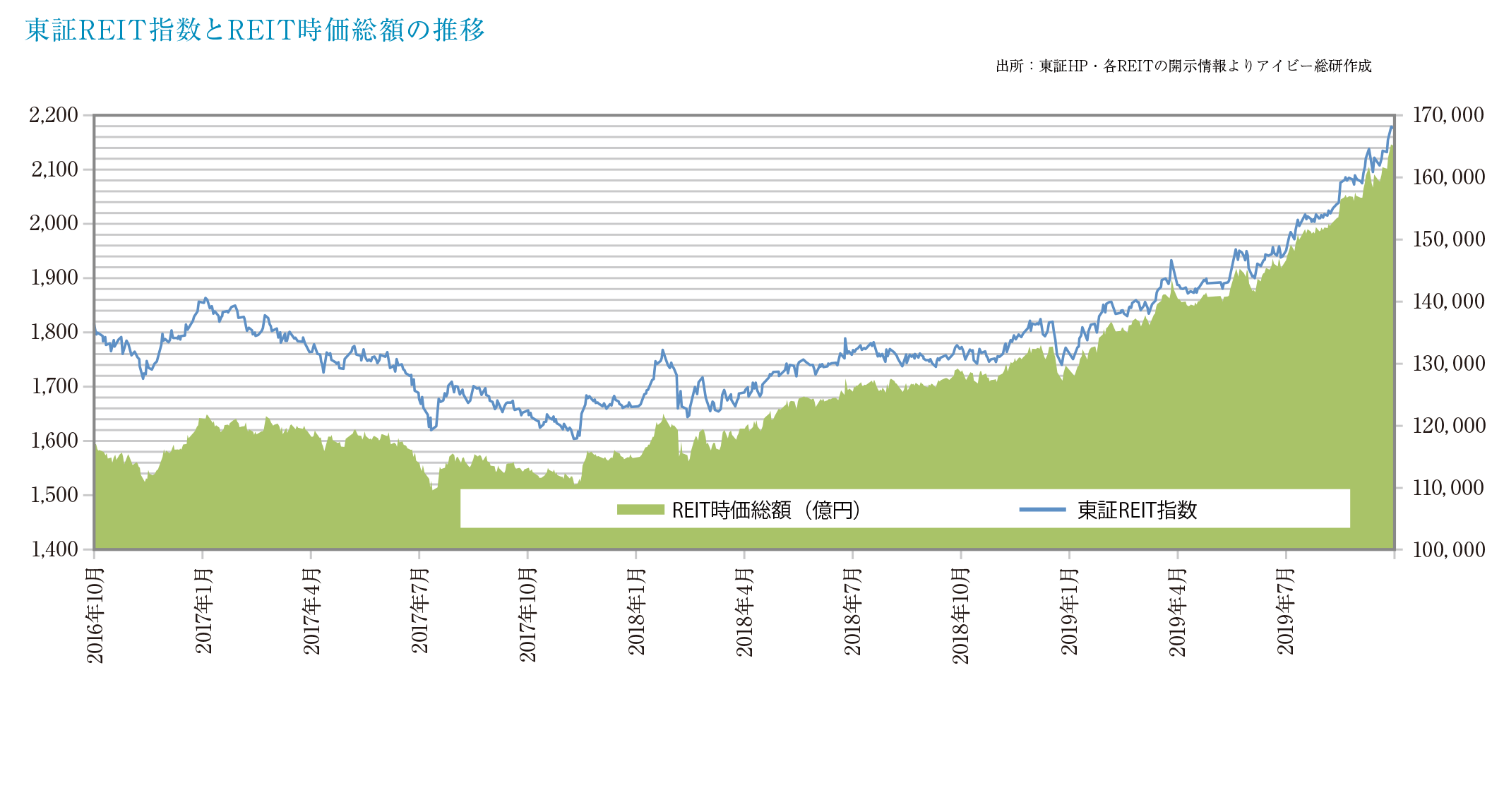

2019年9月末におけるREIT全体の時価総額は16兆5,134億円と6月末より13%増加しました。僅か3ヶ月で+13%と大きく増加した背景には、2つの主な要因があります。

1点目は、REIT全63銘柄の株価指数である東証REIT指数が+12.3%と大きく右肩上がりとなったことです。米中貿易摩擦による景気先行き懸念が深まるなか、米国が7月以降3回連続して利下げを実施する等、世界的に金融緩和が進行し、国内の長期金利が一段と低下傾向にあります。それに伴い投資信託や生損保等の機関投資家が相対的に分配金利回りの高いREITへ投資姿勢を強めた結果、投資口価格(株価)が上昇しました。

2点目は、REITの公募増資が盛んであることです。好調な投資口市況を背景に、2019年2Q(7月~9月)は9件の増資が行われ、スポンサーが開発または運用したオフィスビル、マンション、物流施設、ホテルを中心に取得が進んだことから、9月末のREIT全体の運用資産残高は18兆9,146億円となりました。こうした動きのなか、好調な賃貸市況を裏付けとした賃料上昇や金利コストの低減が寄与し、REITの業績はかつてない高い水準を示しています。

一方、REITが保有物件を売却する事例も増えています。不動産価格が高値で推移するなか、保有資産の含み益を確定させ、売却益を投資家に分配、または将来的な分配金の安定化に備えて内部留保する動きや、含み損を抱える資産を高値のうちに売却し、将来的な損失拡大を回避し、ポートフォリオ全体の質を高める動きも進んでいます。このようにREITは成長を続けながらも、投資口市況や不動産市況が堅調な時期に、将来的なリスクを見据えた動きが見られます。

オフィスビル

新規供給増加予定の影響下でも堅調を維持。

東京ビジネス地区、全国主要都市ともに、空室率の低下と賃料上昇が持続

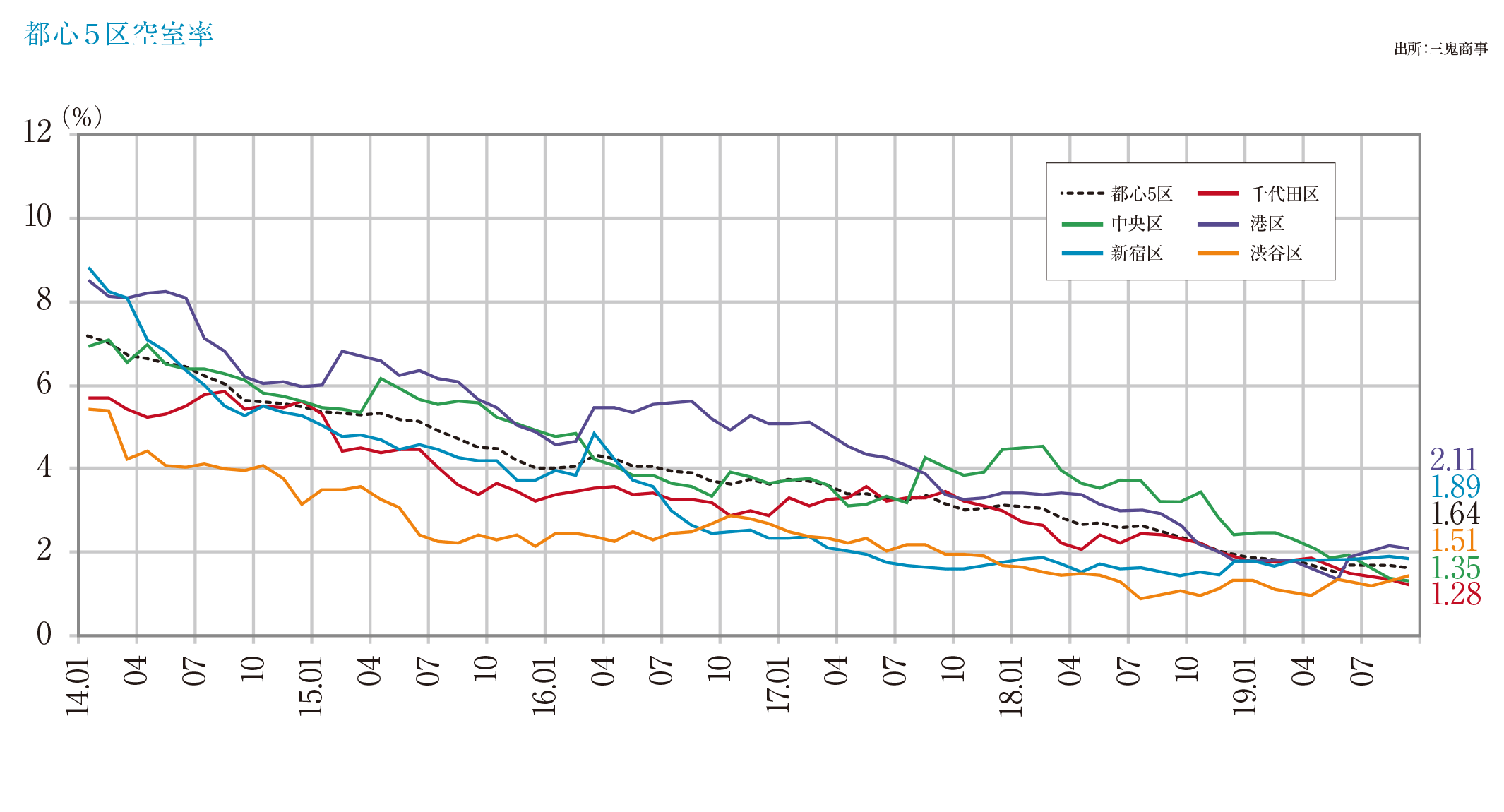

2019年9月の大規模オフィス空室率は、「東京ビジネス地区(都心5区)」で1.64%、この半年(4~9月)の推移は、1.70%→1.64%→1.72%→1.71%→1.71%→1.64%と2018年11月以降、2%未満の低空室率が続いており、全体に堅調な動きとなっています。

区別では千代田区1.28%(前年同月比-0.99pt.)、中央区1.35%(同-1.80pt.)、港区2.11%(同-0.52pt.)、新宿区1.89%(同+0.50pt.)、渋谷区1.51%(同+0.47pt.)と、東京ビジネス地区では2%前後が平準化するなど、全体に好調な推移が続いていますが、早い時期から空室率が2%を下回り、平均賃料も唯一坪2万円を下回っていた新宿区では、新築物件の賃料の高騰が、新規供給分への需要減をもたらしています。

2019年9月の「東京ビジネス地区」の坪賃料は、全体平均で21,855円(前年同月20,438円、前年同月比+6.9%)、前月比でも+71円と、2014年1月以降5年以上上昇が続いています。区別では千代田区23,954円(同22,591円、同+6.0%)、中央区20,038円(同18,709円、同+7.1%)、港区21,835円(同20,852円、同+4.7%)、新宿区19,563円(同17,751円、同+10.2%)、渋谷区24,607円(同21,939円、同+12.1%)と各区で賃料水準は上がっています。

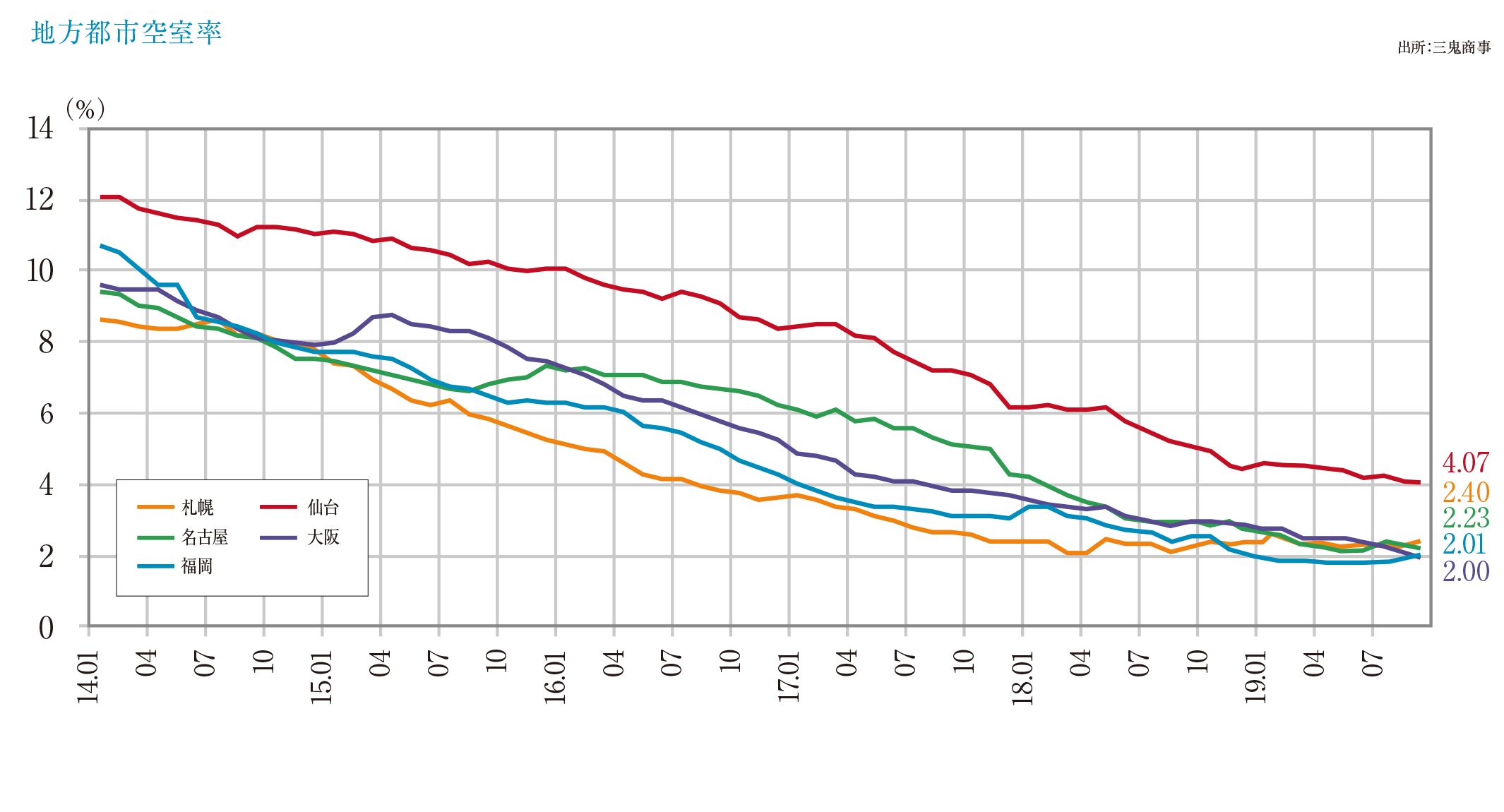

全国の主要都市の2019年9月の状況 空室率・平均坪賃料は、「札幌」で2.40%・9,072円(前年同月比+0.14pt.・+369円)、「仙台」で4.07%・9,169円(同-1.02pt.・+85円)、「名古屋」で2.23%・11,516円(同-0.69pt.・+441円)、「大阪」で2.00%・11,670円(同-0.93pt.・+272円)、「福岡」で2.01%・10,386円(同-0.46pt.+509円)と「札幌」以外の主要都市で空室率は下がり、全ての主要都市で賃料が上昇しています。

また、“空室の有るビル比率”を見ると、「東京ビジネス地区」全体で14.6%(前年同月比-2.9pt.)、千代田区14.7%(同-5.8pt.)、中央区11.2%(同-5.3pt.)、港区16.6%(同-2.7pt.)、新宿区15.2%(同-0.2pt.)、渋谷区16.3%(同+4.8pt.)と満稼働ビルが80%以上となっています。主要都市では「札幌」37.2%(同+3.8pt.)、「仙台」60.2%(同-2.1pt.)、「名古屋」36.1%(同-5.8pt.)、「大阪」42.1%(同-8.7pt.)、「福岡」34.9%(同-3.4pt.)と、“空室の有るビル比率”が高い「仙台」「大阪」でも満稼働ビルは増えています。

東京ビジネス地区内だけでなく、各主要都市で市街地再開発・駅前再開発が進められており、近々大量のオフィス供給予定がありますが、この「需要の旺盛な状態=低空室率と賃料上昇傾向」は継続する見通しです。

本レポートに掲載しているデータの正確性については万全を期しておりますが、何らかの原因により誤りがある可能性があります。

当社は利用者が本レポートを用いて行う判断の一切について責任を負うものではありません。

ホテル

国内ホテルの客室稼働率は低下するも、訪日客数の伸びは順調。

夏場の低調な稼働率のリカバリーを促進したラグビー効果

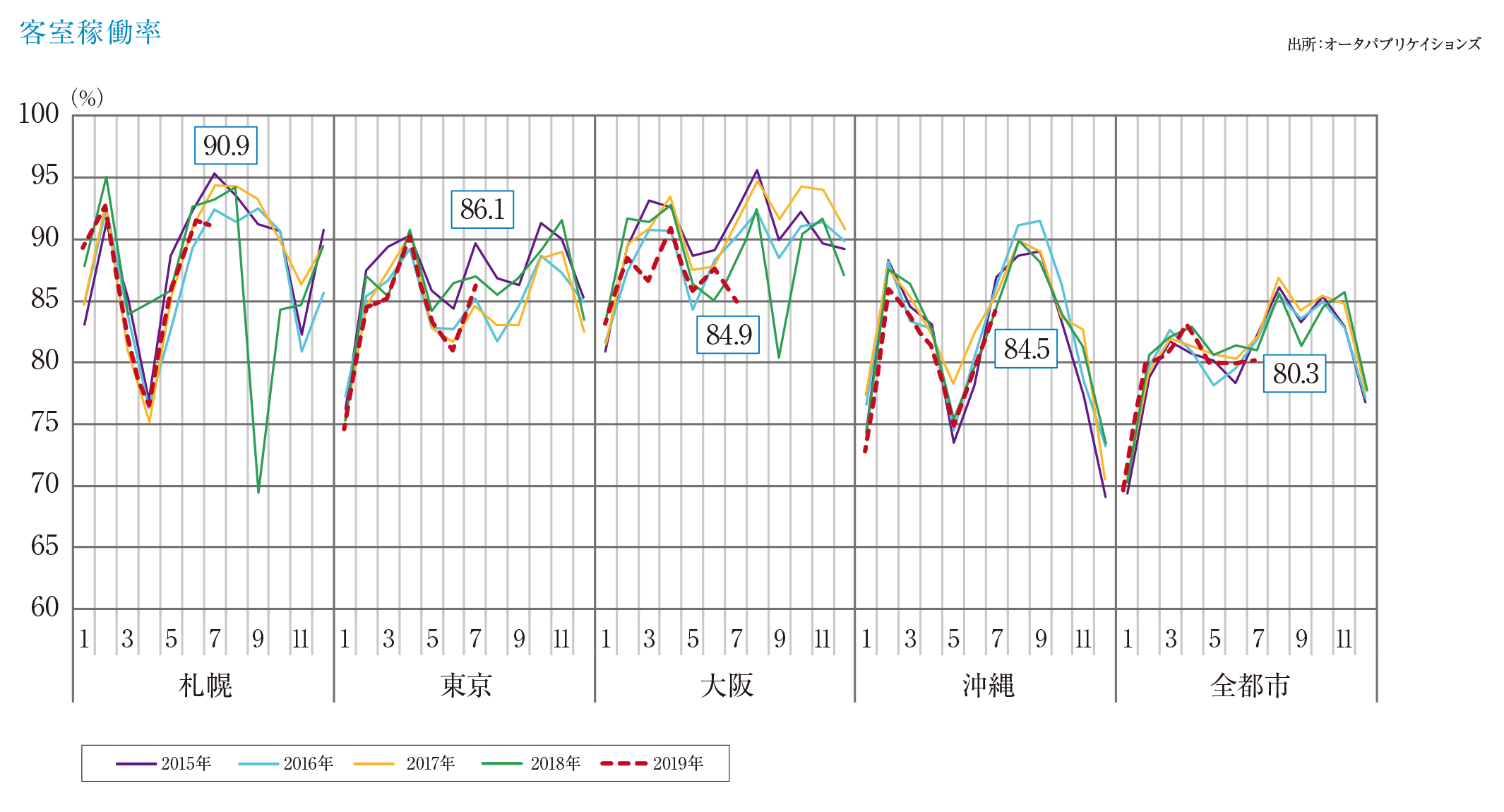

オータパブリケイションズによれば、2019年7月の客室稼働率は全都市平均で80.3%(前年同月比-0.9pt)、札幌90.9%、東京86.1%、大阪84.9%、沖縄84.5%で、指標都市すべてで前年割れとなりました。天候不順の影響も大きく、インバウンド客を含め旅行客が少なくなったのに加え、地域によっては新規開業による競合激化も要因と見られます。

観光庁統計では、2019年8月の延べ宿泊者数は全国で約5,828万人泊(前年同月比-2.3%)。外国人延べ宿泊者数は831万人泊でシェア14.3%となり、宿泊施設定員稼働率は、旅館36.3%、リゾートホテル59.6%、ビジネスホテル69.6%、シティホテル73.6%、簡易宿所29.4%、その他29.0%。全タイプを対象とした都道府県別の稼働率を見ると、トップは大阪府で75.7%、次いで東京都66.1%、神奈川県61.4%、千葉県60.9%と、夏休み期間中の8月も低い数値でした。

日本政府観光局の発表では、2019年9月の延べ宿泊者数は全国で約4,665万人泊(うち外国人827万人泊)、前年同月が4,444万人泊(うち外国人680万人泊)。訪日客数は、前年同月比5.2%増の227万3千人となりました。韓国からの訪日客数は前年同月比-27万9千人(-58.1%)と落ちこみましたが、ラグビーのワールドカップ出場国が含まれる北米、オセアニア、ヨーロッパ、オーストラリア地区からの訪日客数が前年同月比+7万7千人、中国・東南アジアからの訪日客数も堅調に伸びていることなどが、韓国からの訪日客数の落ちこみをカバーして全体数の増加に結びつきました。9月単月で過去最高の訪日客数となったのは英国、中国、台湾、タイ、シンガポール、マレーシア、インドネシア、フィリピン、ベトナム、インド、豪州、米国、カナダ、フランス、ドイツ、イタリア、ロシア、スペインの18の国と地域でした。

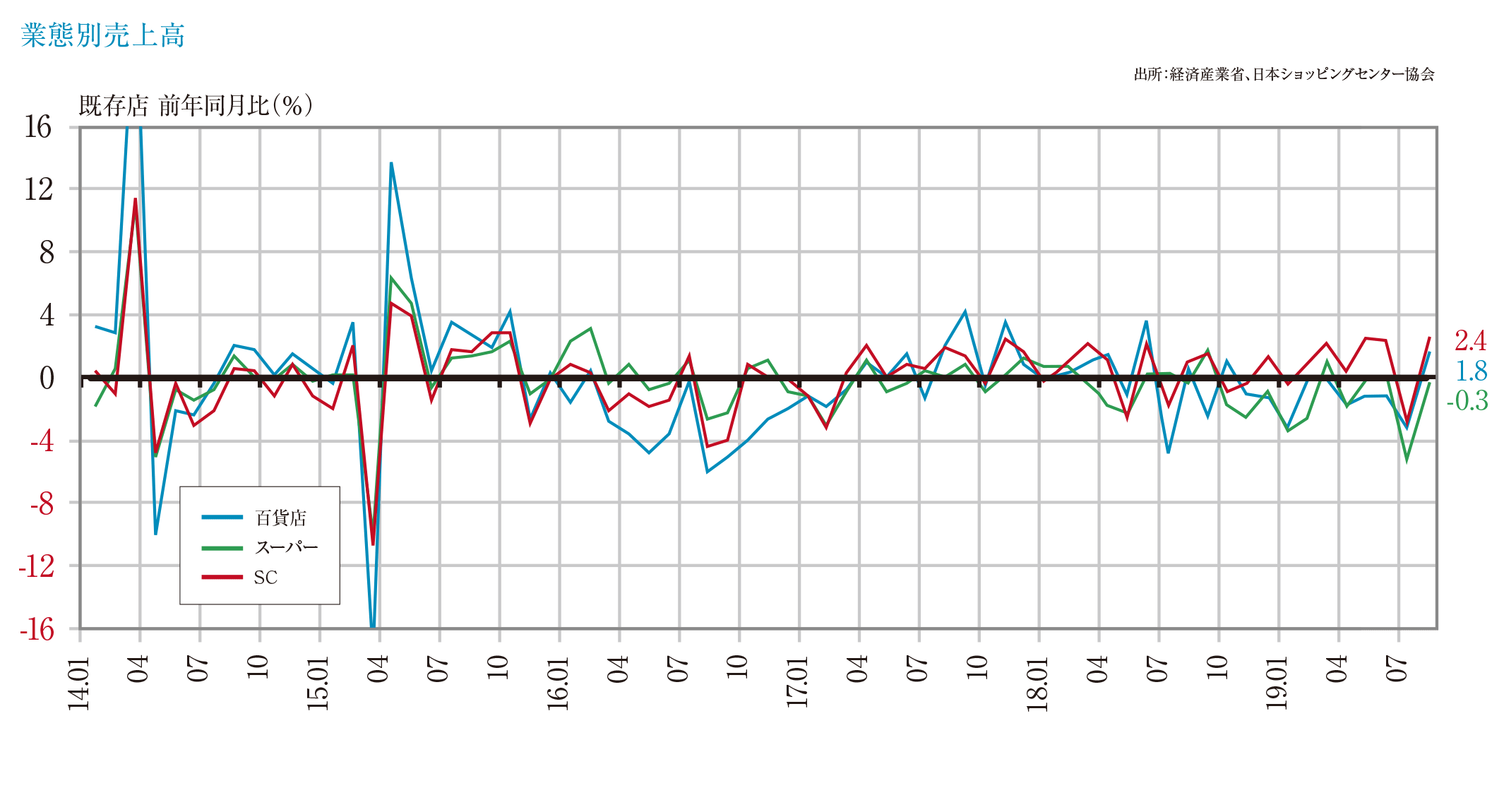

商業施設

注目度の高い、大規模再開発に伴う都心型物件。

2019年8~9月度は、気候の回復や消費税増税に伴う駆け込み需要で好調な推移

日本ショッピングセンター協会によれば、2019年の既存SC売上高は、8月度5,376億円(前年同月比+2.4%)、9月度5,337億円(同+8.3%)。8月に気温が上昇したことや、化粧品、家庭用品や、貴金属などの高額商品の消費税増税に伴う駆け込み需要が多く見られたのが要因です。

月別で既存SCの売上高を見ると、8月度のテナントの売上は4,334億円で前年同月比+2.8%、キーテナント売上は1,042億円で同+0.8%。9月度はテナント4,298億円で同+7.7%、キーテナント売上は1,038億円で同+10.8%です。テナント・キーテナントともにすべての立地で前年を上回り好調でした。

全体的には、顕著に見られた高額商品の駆け込み需要を取り込む百貨店や、家庭用品を幅広く揃えているGMSがキーテナントとなっているSCの売上が大幅に伸びています。

新規開業は、2018年1月~12月実績が37件。2019年は2018年に比べやや少なめですが、1月~11月までで32件。9月~11月はコレド室町テラス(東京都中央区/三井不動産他)、テラスモール松戸(千葉県松戸市/住友商事他)、グランベリーパーク(東京都町田市/東急電鉄他)、渋谷駅周辺の再開発に伴う渋谷スクランブルスクエア、渋谷パルコ(東京都渋谷区)等の大規模オフィス・SC等の開業が注目を集めています。首都圏外では10月4日に「三井ショッピングパークららぽーと沼津(静岡県沼津市)」が開業、テナント数214、店舗面積64,000㎡の大規模SCで、地方都市での百貨店撤退が続く中、今後の動きが注目されます。

本レポートに掲載しているデータの正確性については万全を期しておりますが、何らかの原因により誤りがある可能性があります。

当社は利用者が本レポートを用いて行う判断の一切について責任を負うものではありません。

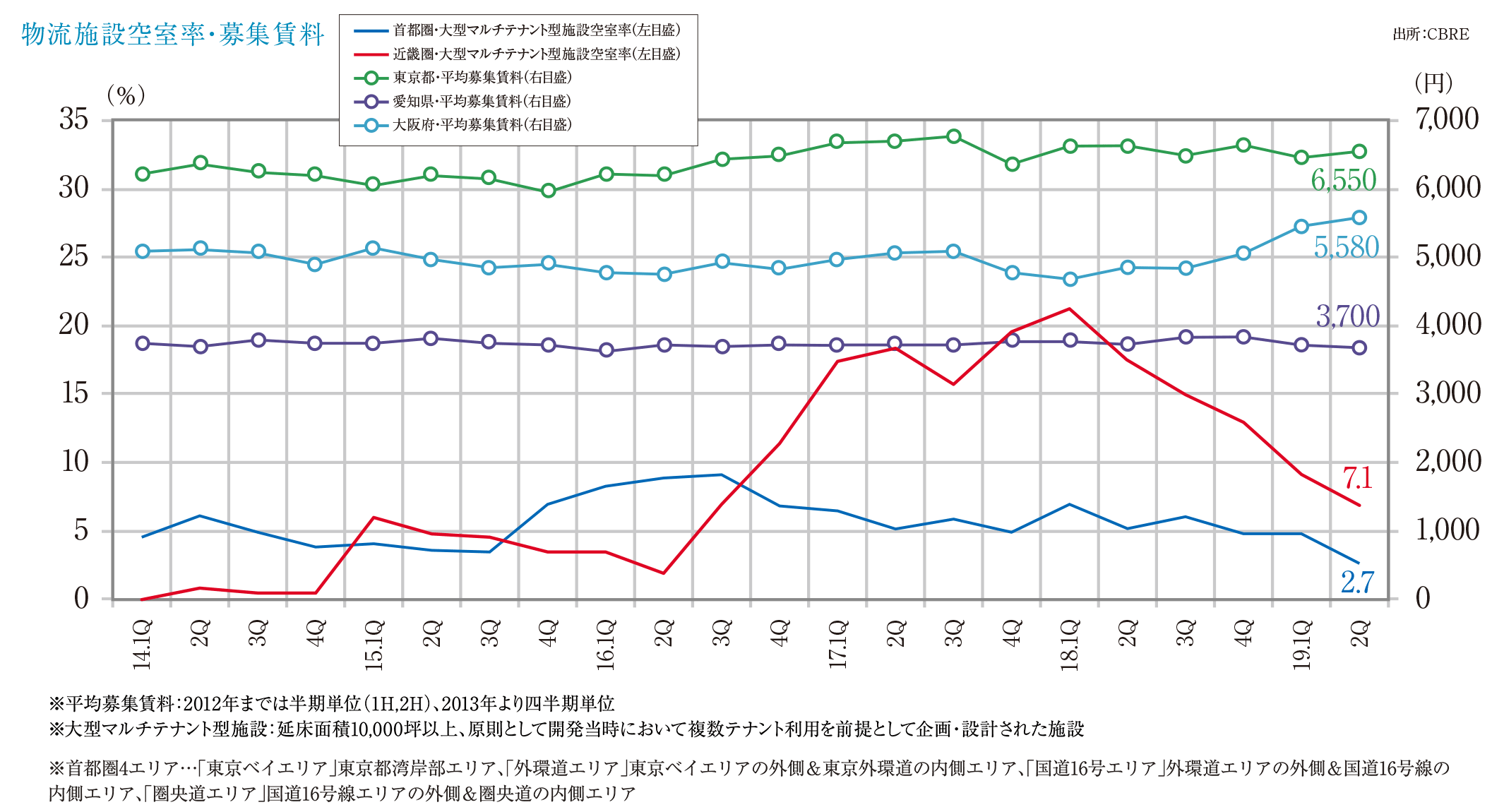

物流施設

首都圏では2019年第2Qの空室率は調査開始以来の最低値。

新規供給が旺盛なるも、需要過多のマーケット環境が賃料水準を牽引

首都圏大型マルチテナント型物流施設(LMT)の空室率は、2018年第3Q→2019年第2Qで6.1%→4.8%→4.9%→2.7%と推移し、2004年第1Qの調査開始以来の最低値となりました。

実質賃料は首都圏平均で坪単価4,200円(対前期比+1.0%)。エリア別では「東京ベイエリア」7,020円(同+3.1%)と、需要の逼迫から、賃料上昇となりました。「外環道エリア」は4,860円(同+0.2%)、2019年の新規供給が多く、募集空室は残っています。「国道16号エリア」は4,130円(同+0.5%)、新規需要は100,000坪超と過去最高、今後の竣工物件も順調で期待できます。「圏央道エリア」は、今年新規供給が少ないことが空室率改善の要因になるも、市場環境差が大きく、実質賃料は前期から横ばいの3,320円となっています。

2019年下半期の首都圏の新規供給の15棟も、テナント内定率はすでに70%を超えており、市場に過剰感はなく、竣工1年以上の物件を対象とした空室率は0.6%で、こちらも調査開始以来の最低値、これらに鑑みると年度末の空室率は2.0%程度まで低下し、過去最低となる可能性が高いです。

近畿圏大型マルチテナント型物流施設(LMT)の空室率は、2019年第1Q9.1%、第2Q7.1%、新規供給2棟のうち1棟は満床稼働となりました。第4Qまでに竣工する物件はテナントがすべて決定しており、近畿圏全体として需給はかなり引き締まってきました。空室率は今後も低下し、2019年第4Qには5%を下回る可能性もあり、平均実質賃料は坪単価3,660円(対前期比+2.5%)と全域で上昇しており、特に湾岸部の好調が顕著です。

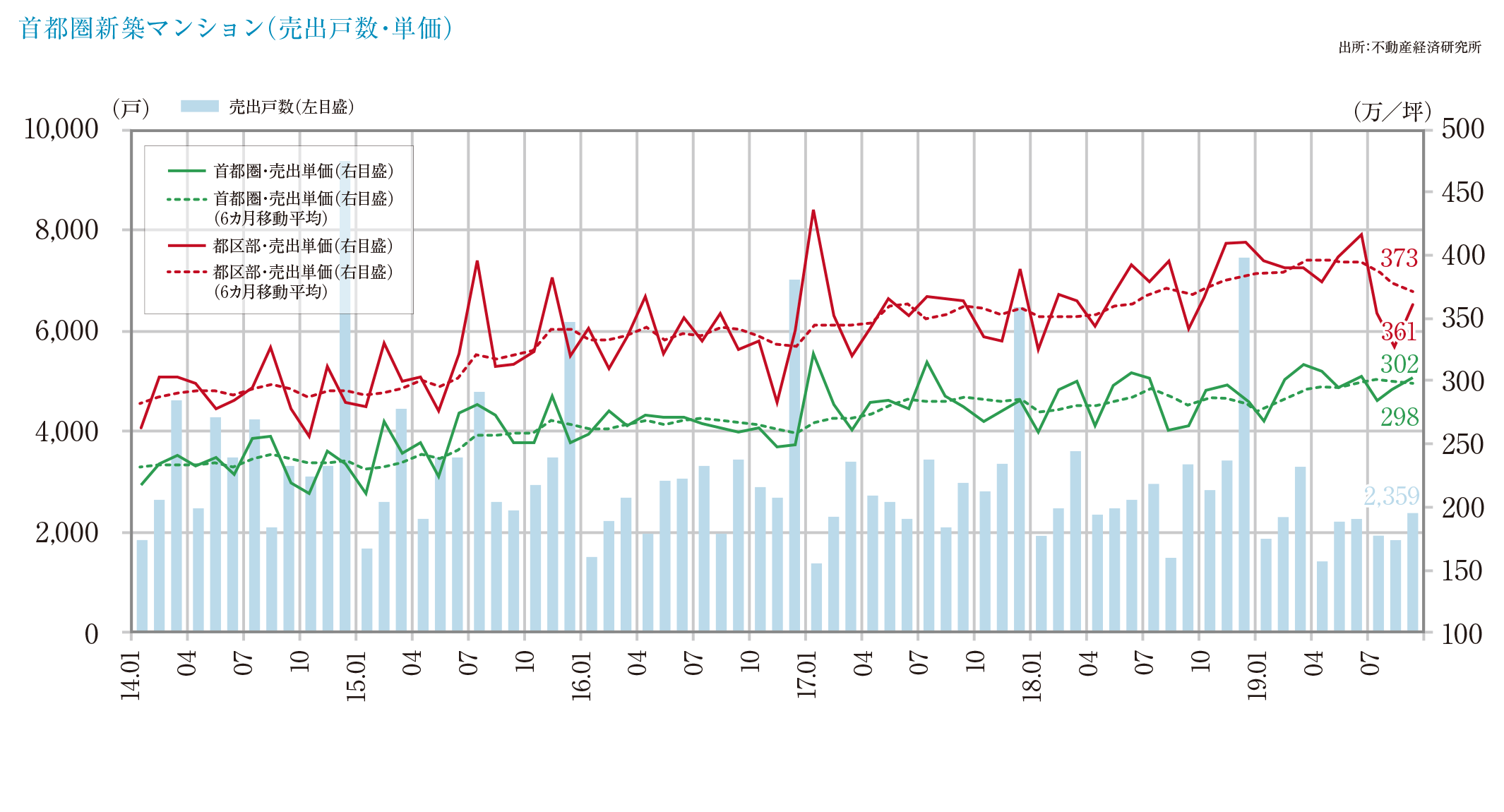

住宅

契約状況が低迷も、価格の上昇は継続。

新築マンションの価格上昇が、中古マンション市場の活性化に寄与

不動産経済研究所によれば、2019年9月の首都圏の新築マンションの供給は2,359戸、前年同月比-30.0%と大幅に減少しました。地域別では都区部1,111戸(同-23.8%)、都下276戸(同-9.8%)、神奈川県459戸(同-30.8%)、埼玉県384戸(同+21.5%)、千葉県129戸(同-79.5%)と、埼玉県以外は大きく落ち込みました。

初月契約率は56.8%(前年同月比-9.7pt.)で、昨年12月以来の60%割れ。都区部54.4%(同-14.2pt.)、都下44.6%(同-11.0pt.)、神奈川県69.3%(同-1.1pt.)、埼玉県50.8%(同+16.0pt.)、千葉県76.7%(同-1.8pt.)と千葉県と神奈川県以外は40~50%台の厳しい状況となっています。

首都圏全体の平均数値は、価格5,991万円、㎡単価91.3万円、面積65.61㎡、前年同月比で価格は+16.6%、単価は+14.1%、面積は+2.2%といずれも上昇。地区別では都区部6,633万円、109.2万円、60.75㎡、都下が6,515万円、96.7万円、67.35㎡、神奈川県が5,469万円、76.6万円、71.36㎡、埼玉県は4,694万円、66.9万円、70.18㎡、千葉県は5,063万円、72.6万円、69.75㎡。在庫は首都圏全体で6,780戸、前年同月比で12.1%の増加となりました。

東日本不動産流通機構によれば、2019年7~9月期の首都圏中古マンションの成約件数は9,406件(前年同期比+8.3%)で、4期連続で前年同期を上回りました。成約㎡単価も53.72万円(同+3.6%)と27期連続で上昇しています。

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング