マーケット

REALTY PRESSPROPERTY MARKET TRENDS

2025年第3期

2026年3月12日

住宅:賃貸マンションも需要過多で進む価格上昇

オフィス:地方主要都市マーケットでも賃料上昇の好況

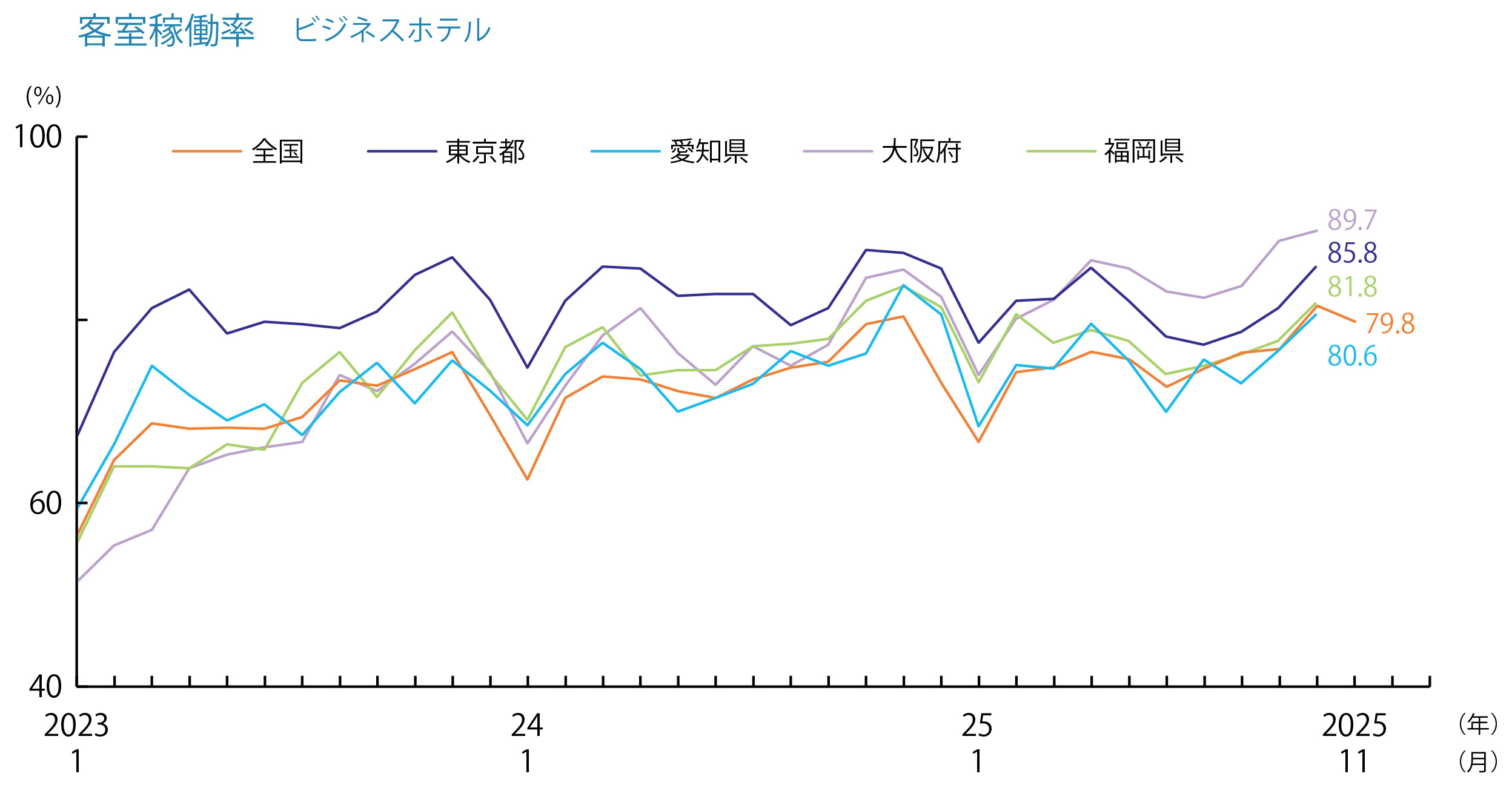

ホテル:客室稼働率は、ビジネスホテル、シティホテルとも70%台を維持

住宅

首都圏、近畿圏ともに価格上昇が続くも、首都圏では大幅な供給戸数減、

契約率は首都圏では低迷、近畿圏は70%前後を維持し堅調。

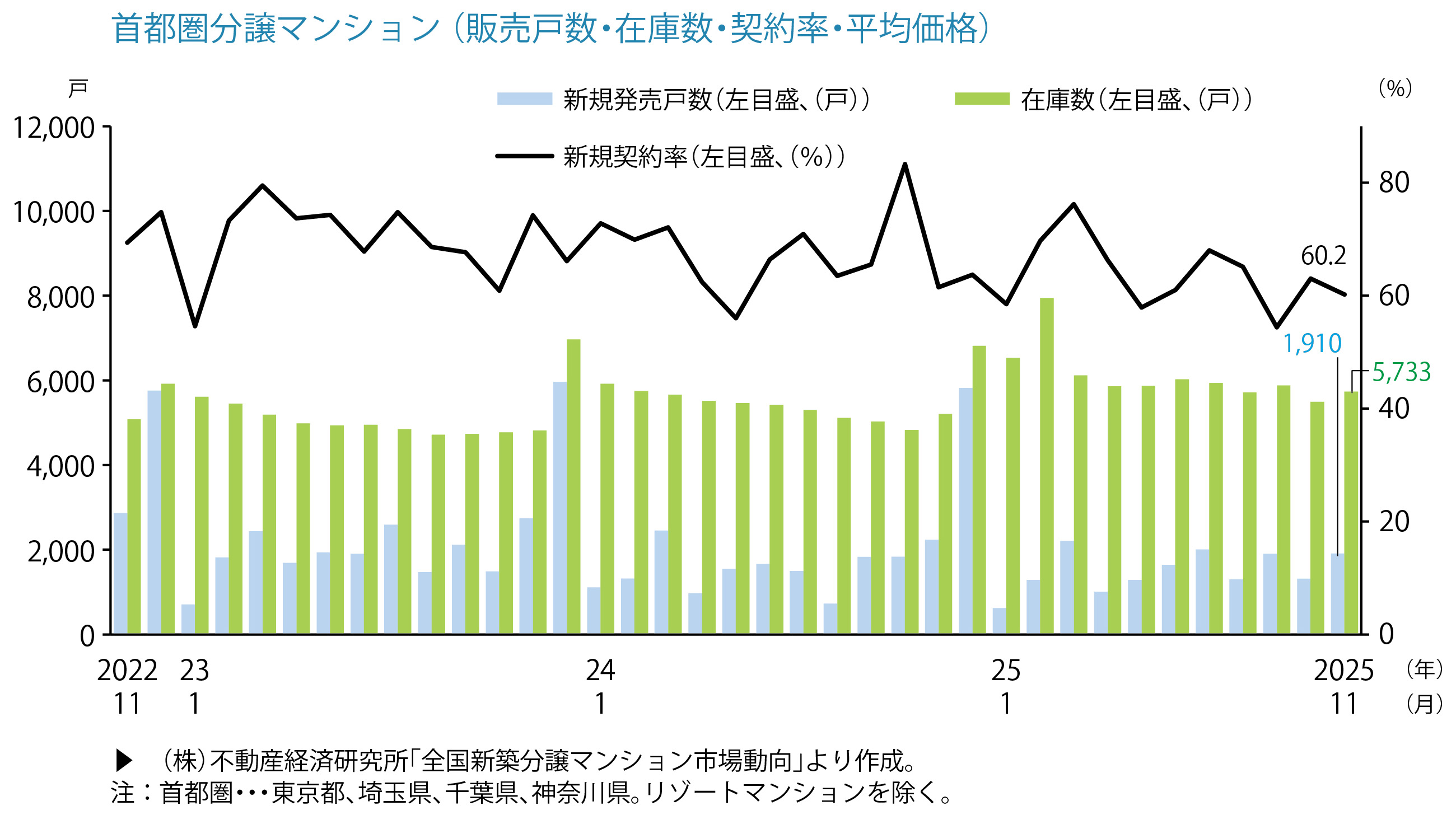

首都圏の新築マンション

- 2026年1月の供給戸数は628戸(前年同月比+1.3%)、平均売出価格、面積、単価は8,383万円(同+14.2%)、67.09m2(同+2.0%)、412.3万円/坪(同+11.9%)。月末在庫数は6,627戸で、初月契約率は55.7%(同-2.8pt)となっています。

- 東京23区のエリア別供給戸数は175戸、平均売出価格、単価は12,126万円(同+15.8%)、627.7万円/坪(同+7.5%)。供給シェアは27.9%、初月契約率は54.3%(同+0.2pt)となっています。

近畿圏の新築マンション

- 2026年1月の供給戸数は1,074戸(前年同月比+39.7%)、平均売出価格、面積、単価は4,588万円(同+13.8%)、45.93m2(同-0.3%)、坪単価は329.6万円/坪(同+14.2%)となり、月末在庫数は3,432戸で、初月契約率は72.3%(同-7.5pt)。価格は2カ月連続の上昇、坪単価は4カ月連続の上昇でした。

首都圏の中古マンション

- 2025年12月の成約数は3,975件(前年同月比+25.9%)で14カ月連続の増加、坪単価は280.8万円(同+9.0%)で68カ月連続の上昇。成約価格は5,340万円(同+8.2%)で14カ月連続の上昇。専有面積は62.77m2(同-0.7%)で、在庫件数は43,381件(同-3.6%)と5カ月連続で減少しました。

- 新規登録数は14,601件(同+2.0%)で6カ月ぶりにプラス、売出価格は5,947万円で前年より33.0%上昇しました。

首都圏の賃貸マンション

- 2025年10~12月の賃貸マンションの成約数は32,031戸(前期:2025/7~9月比+3.3%)、東京23区のシェアは61.5%。

- 分譲マンション価格の高騰により、賃貸マンションを選ぶケースが増加していますが、賃貸相場の上昇に伴い、東京23区からより賃料の安い地域に流れるケースが増加している様子が窺えます。2025年1~3月期から商品水準(面積)を下げるケースが多くなりましたが、現在は居住エリアの見直しも進んでいるようです。

市場の動向

- 2025年の新築マンション供給戸数は全国で59,940戸。内、首都圏21,962戸(シェア36.6%)、近畿圏16,922戸(28.2%)となりました。2016年時点では、全国76,993戸、首都圏35,772戸(46.4%)、近畿圏18,676戸(24.3%)でしたので、2016年比で首都圏の供給は13,810戸の減少、近畿圏では1,754戸の減少となっています。

- 価格は首都圏で2016年の5,490万円から2025年の9,182万円に上昇し、価格は1.67倍に、近畿圏では3,919万円から5,328万円と1.36倍になっています。

オフィス

首都圏マーケットでは「空室率の改善」と「賃料の上昇」が顕著、

千代田区や渋谷区では空室率1%台が継続。

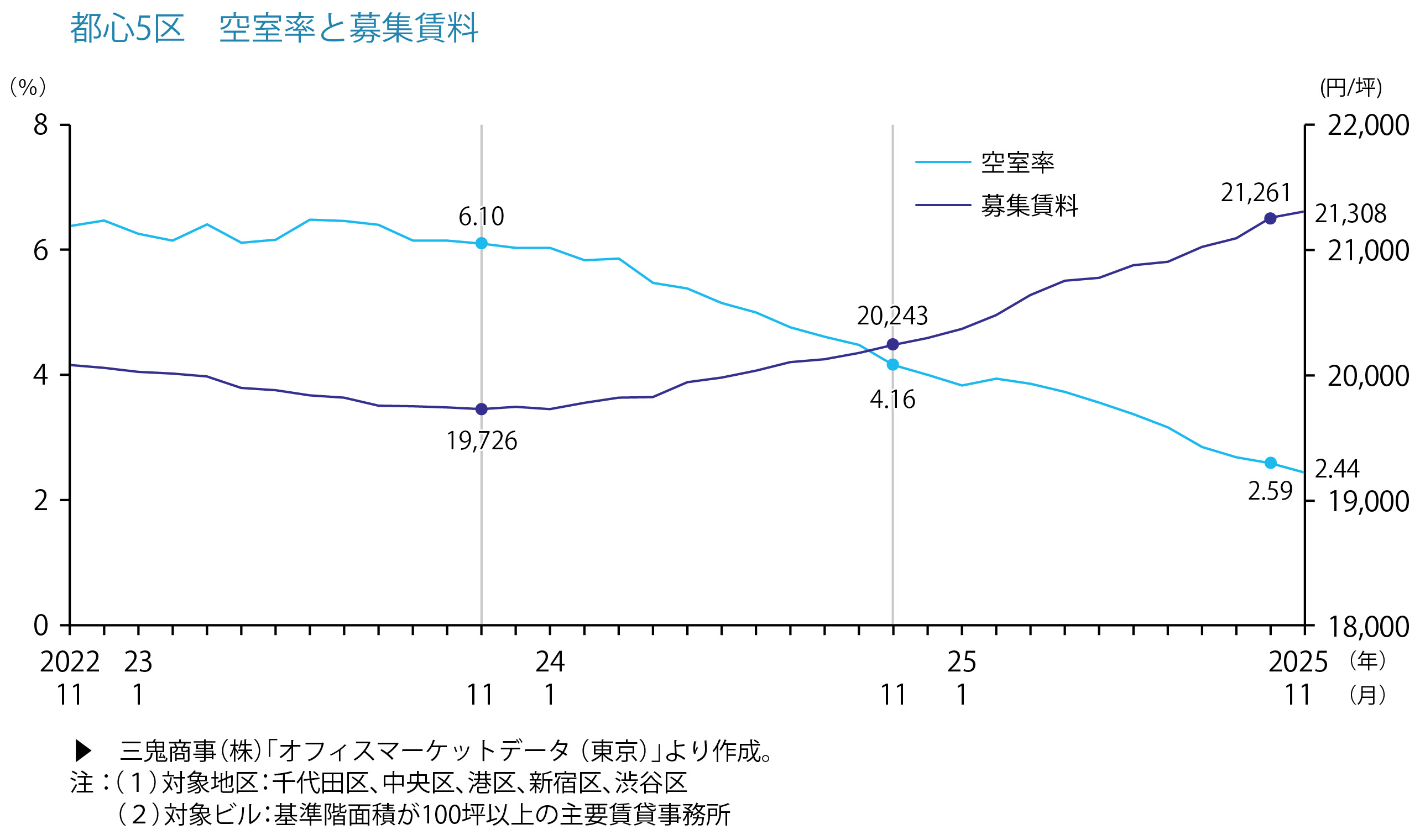

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2026年1月の平均空室率は2.15%(前月比-0.07pt)と、2025年8月に3%を切ったのちも下落が続き、マーケットは順調に推移しています。

- 平均賃料は2024年2月以降上昇が続き、21,648円(前月比+239円、前年同月比+1,280円)となりました。

- 空室面積は1カ月間で約5,300坪減少、空室を残して竣工したビルがあったことや募集開始に伴う解約が見られましたが、ビル内の増床・拡張や、新規開設などの成約の動きが順調でした。

- 空室率は千代田区、中央区、渋谷区は前月比で下落、千代田区、渋谷区では空室率2%を下回っています。平均賃料は5区全てで前月比で上昇しています。

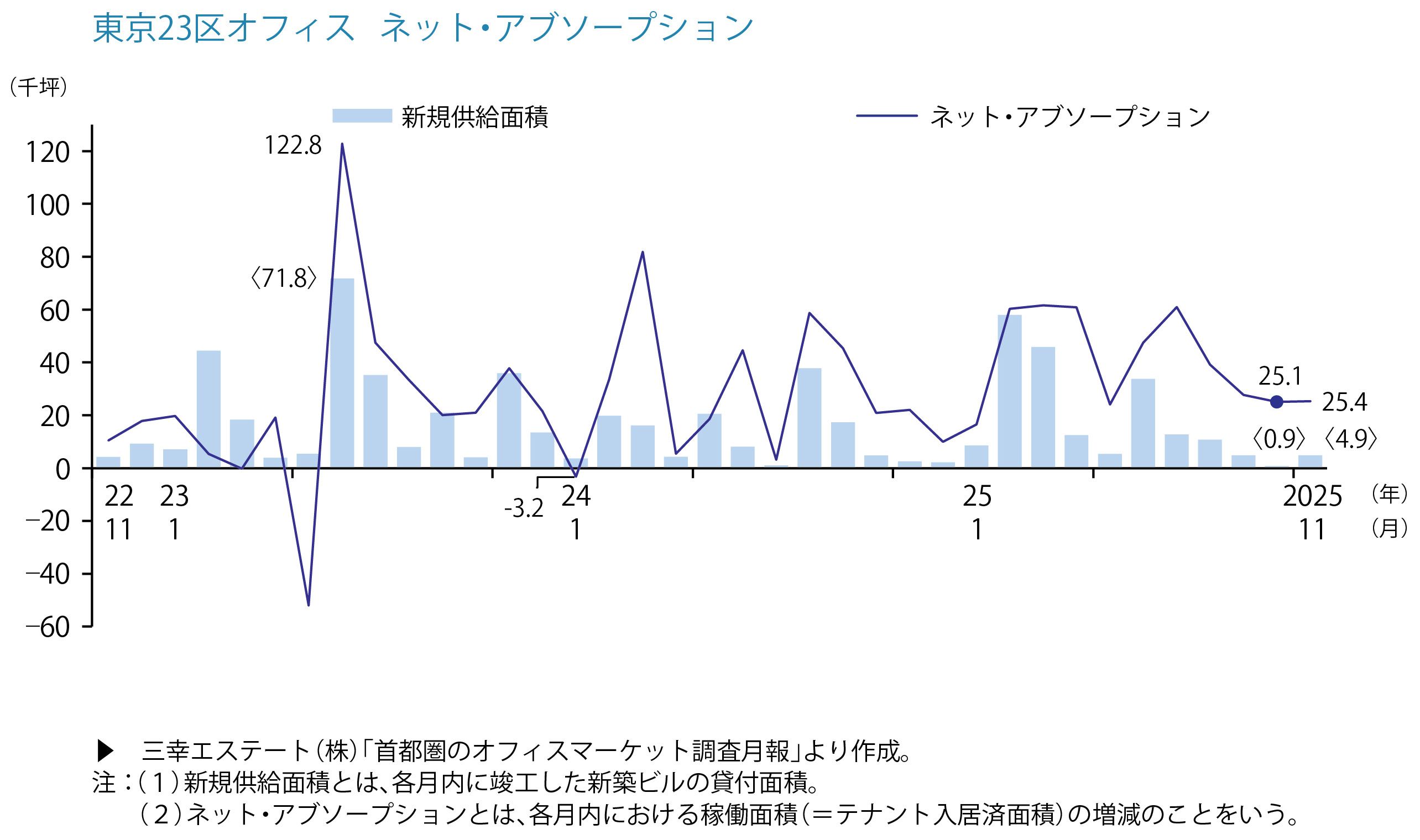

ネット・アブソープション

- 東京23区の2026年1月のネット・アブソープション(オフィス稼働面積の増減値)は+24,384坪で、前年同月に比べ7,828坪の増加。2025年のネット・アブソープション年間累計は470,834坪、新規供給面積の年間累計は208,709坪でした。

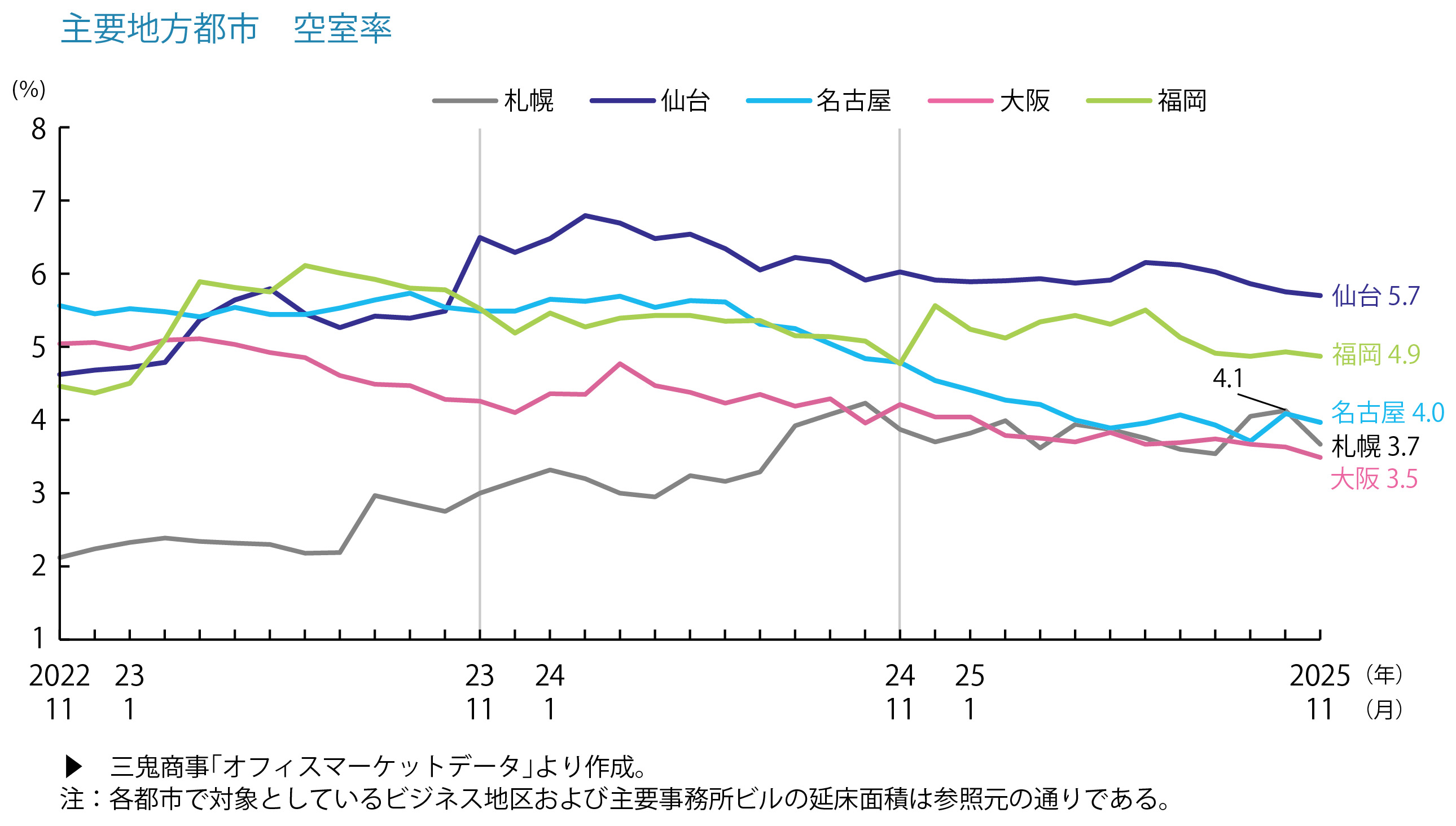

各地方主要都市の2026年1月の空室率、平均賃料

- 「札幌」3.50%・前月比-0.08pt、11,078円/坪・前月比+28円(空室率ほぼ横ばい、平均賃料上昇)

- 「仙台」5.54%・同-0.02pt、9,578円/坪・同+29円(空室率ほぼ横ばい、平均賃料上昇)

- 「横浜」6.58%・同-0.43pt、13,218円/坪・同+19円(空室率改善、平均賃料上昇)

- 「名古屋」3.83%・同+0.12pt、12,901円/坪・同+29円(空室率やや悪化、平均賃料上昇)

- 「大阪」3.47%・同-0.37pt、12,821円/坪・同+71円(空室率改善、平均賃料上昇)

- 「福岡」5.12%・同+0.17pt、12,318円/坪・同+37円(空室率悪化、平均賃料上昇)

空室率は名古屋・大阪を除く地区で好転、全ての地区で賃料の上昇が見られ、好調な推移が続いています。

現状分析と今後の予測

- 森ビルの「2025年 東京23区オフィスニーズに関する調査(資本金上位約1万の企業を対象、2025年9月実施)」によれば、「今後、新規賃貸予定あり」との回答は27%。「新規賃貸予定面積は拡大する」が60%。直近の賃料改定で「増額した」は89%に上りました。さらに、オフィスの環境づくりのための支出は、人材確保及び会社存続のための「投資」であるとの認識が54%と高くなっており、高単価の新築大規模ビル人気を支える一要因となっています。

- 23区全体の2025~2029年の5年間の総供給量(459万m2)に対する主要ビジネスエリアにおける供給量(342万m2)は75%と見込んでおり、今後も「都心部へのオフィス集積」は進むと考えられます。特に大規模開発が進む「日本橋・八重洲・京橋」「品川」「赤坂・六本木」エリアでの供給増加が顕著ですが、反動として都心のオフィス集積エリア以外で苦戦エリアが増える可能性はあります。

各年の供給量予測量は2026年90万m2、2027年45万m2、2028年65万m2、2029年127万m2となっています。

ホテル

国内需要を含む全体では5,000万人泊を維持、

欧米地域等からの客を中心に、コト消費の増加が継続しています。

中国以外のインバウンド客が増加

- 2025年12月の国内延べ宿泊者数は5,359万人泊(前年同月比-4.2%)。宿泊者数内訳は日本人3,812万人泊、外国人は1,547万人泊。宿泊者数は10月5,861万人泊、11月5,599万人泊と減少傾向にあります。外国人宿泊者は、中国の日本観光自粛要請があった11月以降、減少してはいるものの、中国以外の訪日客数が増えているため大きく下がっていません。

カテゴリー別動向

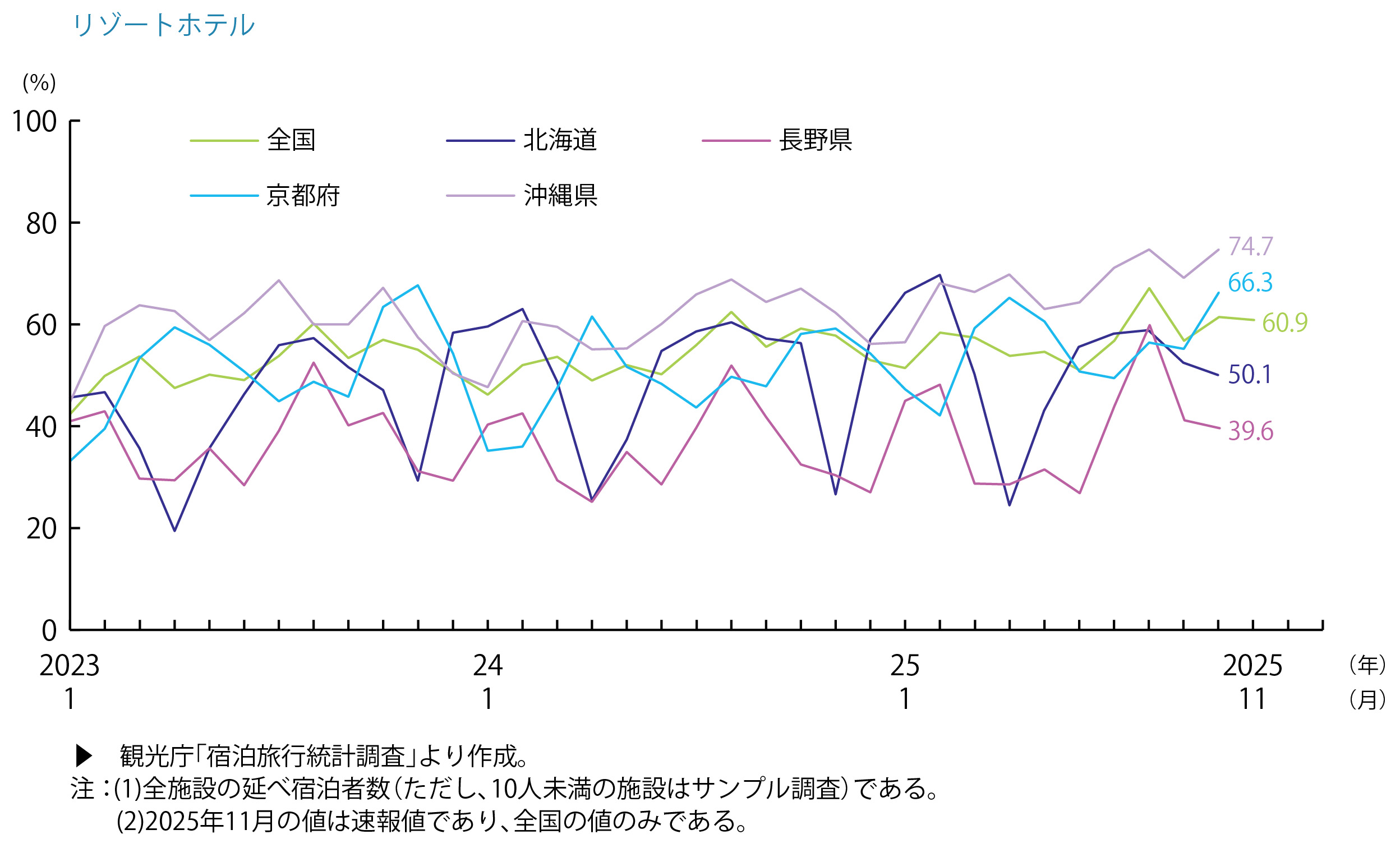

- 宿泊施設タイプ別延宿泊者数はビジネスホテル2,563.0万人泊(シェア47.8%)、シティホテル895.9万人泊(16.7%)、リゾートホテル634.2万人泊(11.8%)と、12月という時期的要因からシティホテルやリゾートホテルの宿泊者数が増えています。

- 2025年12月の客室稼働率(従業者数10人以上の施設)は、旅館35.3%、リゾートホテル53.7%、ビジネスホテル73.6%、シティホテル73.0%と、ビジネスホテルとシティホテルが高く、ビジネスホテルの稼働率が80%を超える都道府県は埼玉県、東京都、神奈川県、の3都県で、京都府は77.2%となっています。

インバウンド動向

- 2025年12月の訪日外客数は361.7万人(前年同月比+3.7%)で12月としては過去最高を記録しています。スクールホリデーやクリスマス・年末年始に合わせた旅行需要の増加で、東アジアでは韓国・台湾から、東南アジアではマレーシア・タイから、欧米豪では米国・カナダの増加が目立ちました。延べ宿泊者数の多い国トップ5は韓国190.0万人泊、台湾187.3万人泊、中国155.6万人泊、米国132.3万人泊、シンガポール88.1万人泊です。

- 2025年の年間訪日外客数は4,268.3万人(前年比+15.8%)と、2024年を580万人以上上回り、年間過去最高を更新しています。

現状動向と今後の予測

- インバウンド消費動向調査によれば、2025年4Q(10-12月期)の消費額は2兆5,330億円(前年同期比+10.3%)。国籍・地域別では中国が3,534億円(前年同期比-17.9%)、米国3,265億円(+22.1%)、台湾3,067億円(+4.7%)、韓国2,717億円(+4.1%)、香港1,597億円(-2.3%)となり、中国の日本旅行制限の影響が出ているようです。

- 世界の多くの国から、伝統芸能や自然の美しさ、治安の良さなどが注目され、各国の訪日客数が増加し、宿泊産業では、中国の団体客に依存しないマーケットが成立するようになってきたと考えられます。“体験を楽しむ「コト消費」”も広がりを見せ、多くの地域で新たな取り組みが始まっています。各地のホテルを拠点とした“観光”だけではない“日本の楽しみ方”を求めるインバウンド客が増えていくと考えられます。

商業施設

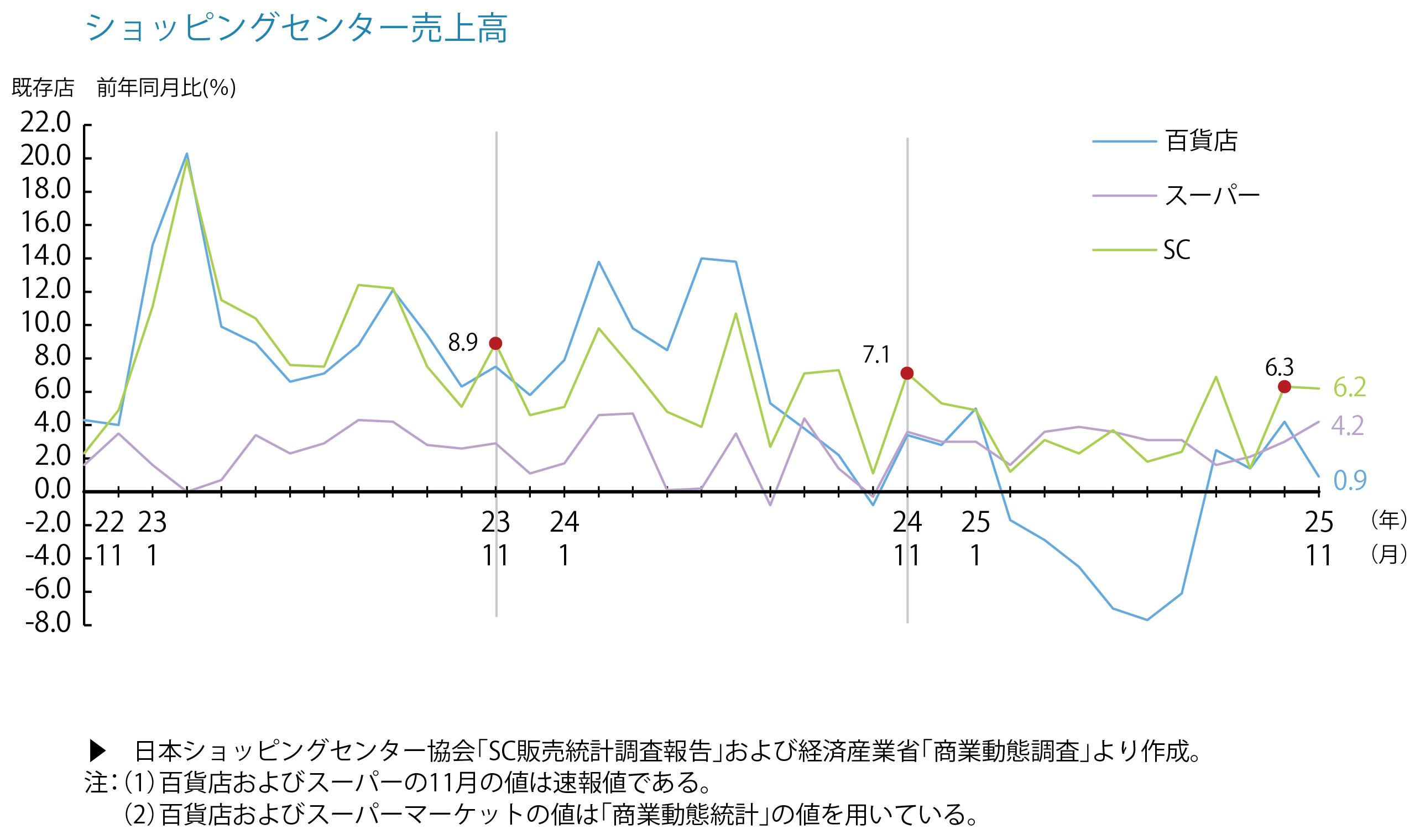

2025年12月の既存SC売上高(全体)は前年同月比+1.8%の8,748億円強、

百貨店などの都心部の再開発に伴う都市型SCの開業が増加見込み。

SCの売り上げ状況

- 2025年12月の既存SC全体売上高は8,748.5億円、前年同月比+1.8%の伸長となりました。業種別では、「ファッション」はアウターなどの重衣料や冬物衣料が苦戦、「雑貨」はキャラクター雑貨のほかギフト・年賀需要の季節商材が好調で、「食料品」もクリスマスや正月の季節需要・手土産需要により堅調に推移しました。「飲食」は忘年会利用などで全体的に好調となり、「サービス」では、シネマやリラクゼーションが好調でした。

- 日本百貨店協会の発表によれば、2025年12月の百貨店の売上高は6,542億円強で、前年同月比-1.1%、5カ月ぶりにマイナスとなりました。インバウンド需要の低下が顕著で、前年同月比では売上-17.1%、客数-16.7%で、共に2カ月連続でマイナスとなっています。国内市場は順調で、売上は前年同月比で+0.6%。5カ月連続でプラスとなっています。

現状動向

- 2025~2026年にかけて高輪ゲートウェイ・八重洲・名古屋栄など、再開発型商業施設の開業が目立ちます。再開発に伴う都心部での大型のSC開業が増える一方、百貨店の状況は厳しく、大阪・名古屋・横浜で老舗百貨店の閉店とSC化が加速する見込みです。一等地ゆえ駐車場に弱みを抱える百貨店から転換された駐車場のキャパを考慮した再開発型SCには期待が持てます。

- インバウンド客の日本観光のトレンドは「コト消費」へと変化しており、各地の商業施設も体験型テナント強化に動いています。映画館、サウナ、アミューズメント施設が核となる商業施設も増加傾向であり、日本人を含め商業施設は買い物だけではないスポットになりつつあります。

物流施設

首都圏と中部圏マーケットでは、2026年は需給バランスのとれた状態が続き、

近畿圏、福岡圏では、新規供給が一段落し、空室率上昇は沈静化。

2025年4Qの首都圏の状況・エリア別

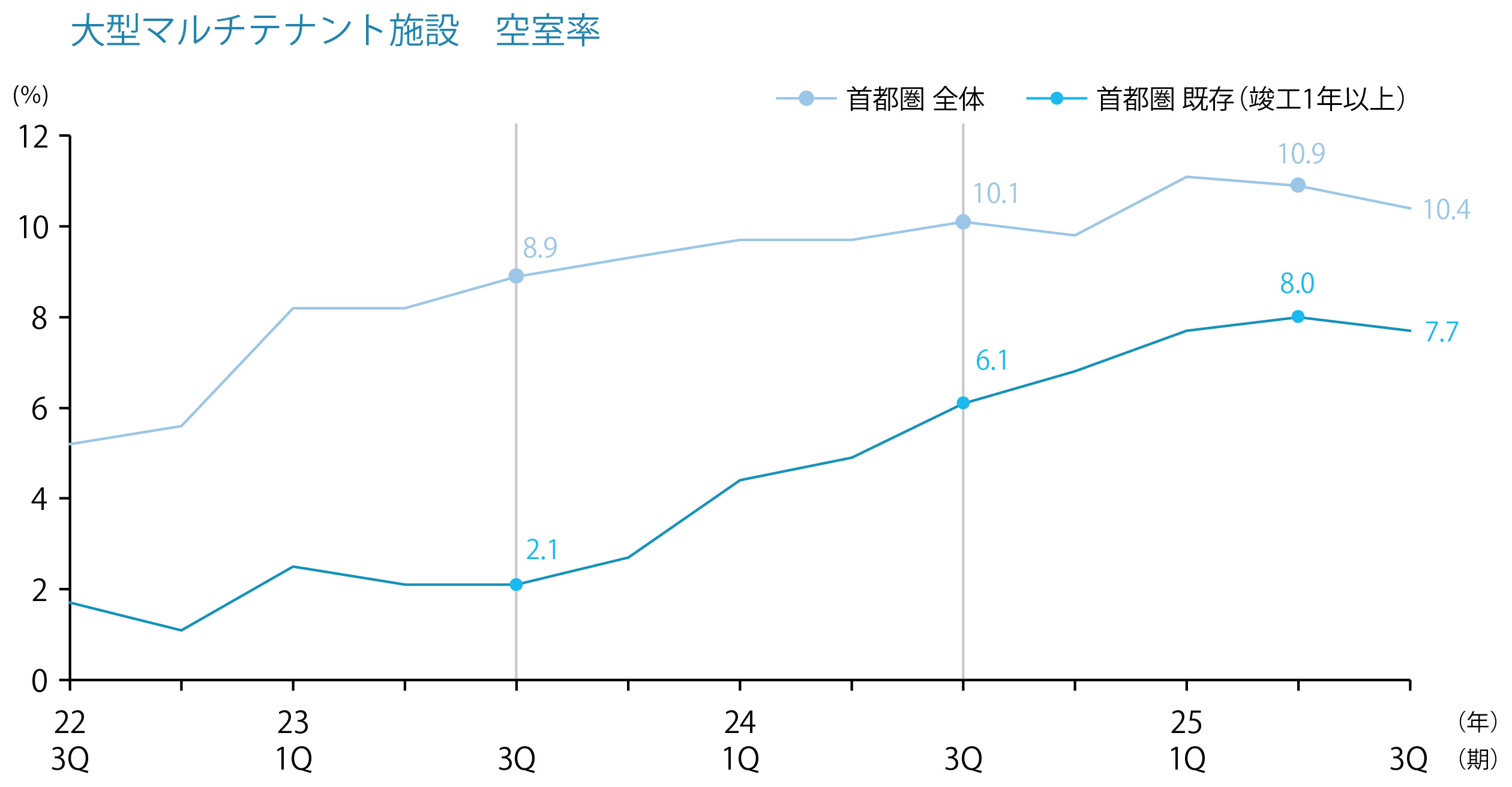

- 2025年第4Qの大型マルチテナント型物流施設(LMT)の空室率は9.8%(前期比-0.6pt)となりました。今期の新規供給3棟4.6万坪の竣工時稼働率は約2割と低迷していますが、既存物件で大型の成約があるなど新規需要は8.6万坪となっています。

- 2026年の新規供給は、過去10年間の平均以下の52.4万坪の予測、現在空室在庫が多く見られることから空室率は横ばい~緩やかな低下に留まる見込みです。

- 首都圏全体の実質賃料は4,490円/坪で前期比0.2%の上昇となりました。

各エリアの空室率と実質賃料は、

東京ベイエリア:4.0%(前期比-1.0pt)・7,730円/坪(同+0.5%)、今期の新規供給はなく、既存物件の空室消化が進んでいます。

外環道エリア:4.4%(前期比-1.0pt)・5,370円/坪(同+0.6%)、埼玉県の新規1棟が満床で竣工。既存物件の消化も進んでおり、需要は旺盛です。2026年は5棟の新規供給予定があり、一時的に空室率は上がる見込みですが、需給バランスには安定感が感じられます。

国道16号エリア:9.6%(同+0.3pt)・4,550円/坪(横ばい)、埼玉県と神奈川県の新規供給2棟は空室を残して竣工も、空室を抱えた物件は減少しており、内陸部を含め全域で空室消化が進んでいます。

圏央道エリア:15.0%(同-2.0pt)・3,480円/坪(横ばい)、今期の新規供給はなく、茨城・千葉・埼玉で食品や家具を中心に需要があり、既存物件の空室消化が進んでいます。

2025年4Qの各地域の状況

- 各地域の空室率、実質賃料は

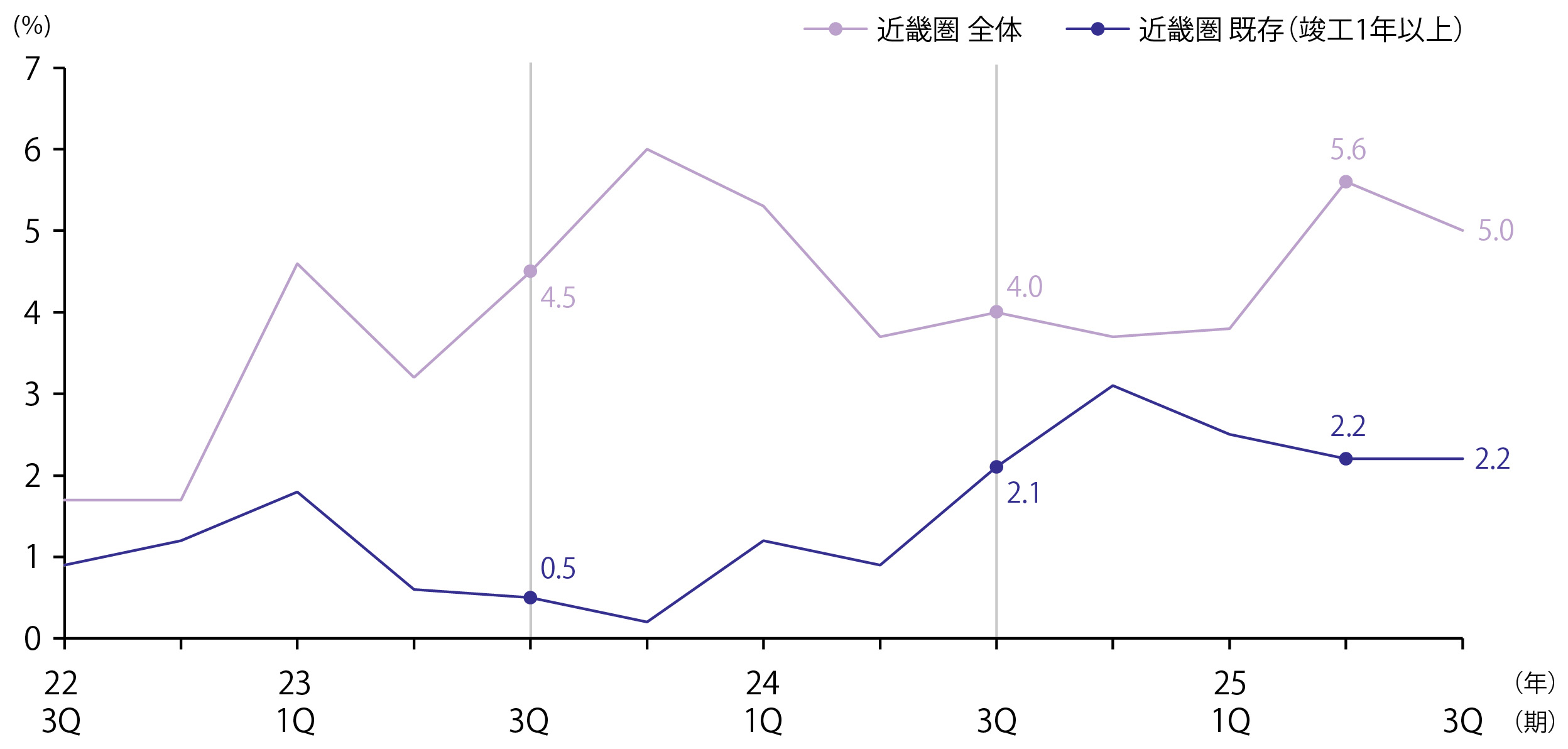

近畿圏:4.2%(同-0.8pt)・4,290円/坪(同+0.7%)、1棟7万坪超の大型新規供給ですが満床竣工しています。新規需要は7.9万坪で過去5年間の四半期平均を上回り、2025年通年の新規需要量は37.5万坪となりました。食品やアパレルなどの物流企業、EC関連企業等による積極的な配送拠点増加施策により需要が高まっています。2026年の新規供給予測は16.7万坪で、2025年の4割程度と少ない見込みで、空室率は3%台に下がる見込みです。

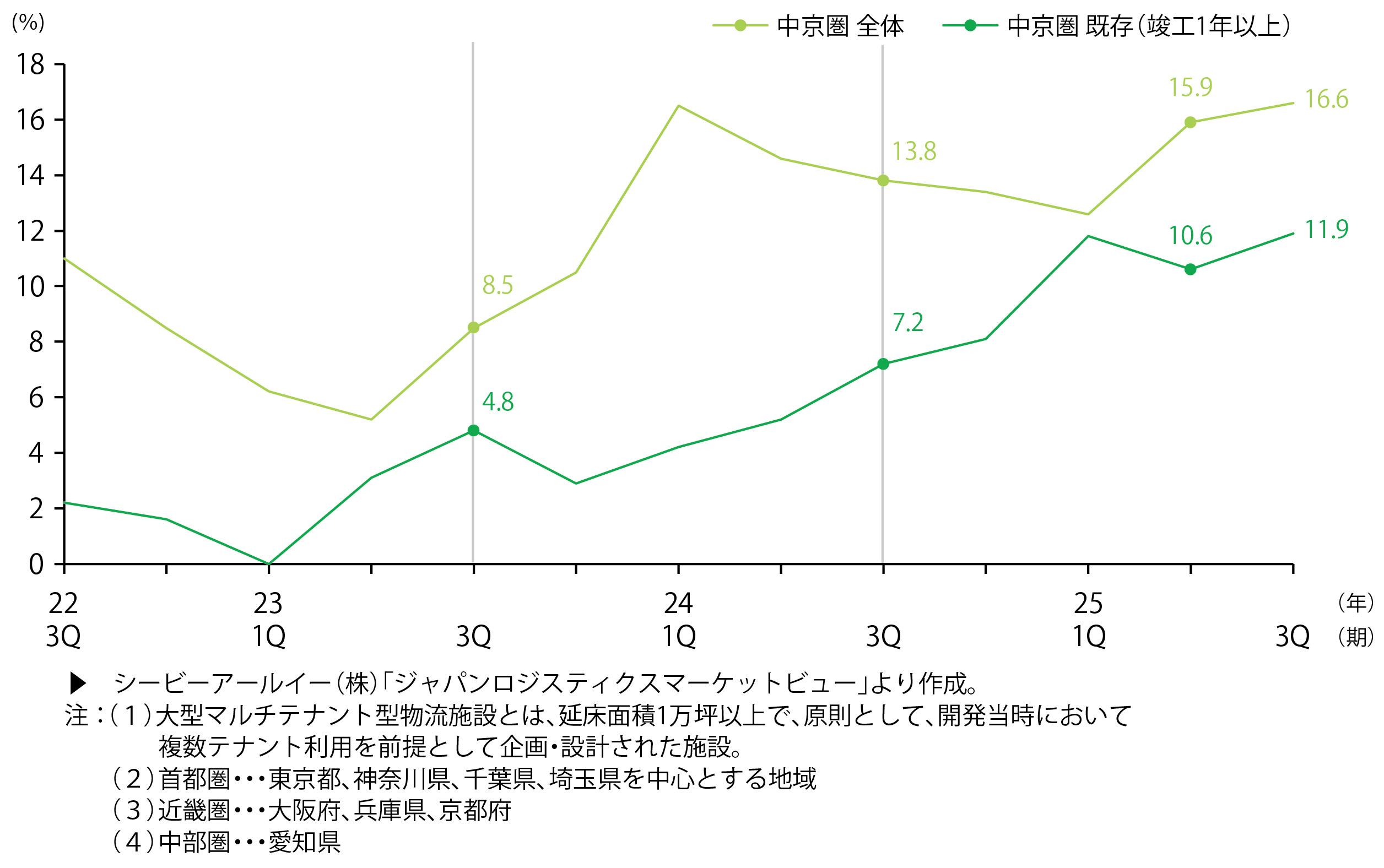

中部圏:15.5%(同-1.1pt)・3,730円/坪(同+0.3%)、新規供給3棟は全てにテナントがついての竣工となりました。既存物件の空室消化も進んでいます。今期の新規需要は8.3万坪と高水準でした。2025年通年の新規需要は14.8万坪で過去2番目の多さでした。2026年の新規供給予測は4棟4万坪弱とやや少なめです。

福岡圏:5.6%(同-2.7pt)・3,570円/坪(横ばい)、新規供給はなく、第3Qに竣工した物件でまとまった成約があり、空室率を押し下げました。2025年の年間実質賃料は福岡圏全体で0.8%の上昇、2026年の新規供給予測は8棟9.9万坪で過去最高となる見込みです。

今後の予測

- 2026年年間の新規供給予定は、首都圏で52.4万坪、近畿圏で16.7万坪、中部圏で4万坪弱、福岡圏で約10万坪の見込み。2026年から福岡圏以外は2025年に比べ新規供給が少なくなると考えられます。

- 需要予測を見ると、首都圏のベイエリアでは当面需要過多の状況が、外環道エリアは新規供給はあるが需給バランスの良い状態が続く見込みです。国道16号エリアは空室消化が進んでおり供給は減少するものの需給バランスの良い状態が続く見込みとなっています。

- 近畿圏は、2026年の新規供給が2025年の4割程度となるため、需要過多の状況となる見込みです。賃料も上昇しているため、注目の市場となります。

- 中部圏は2025年の新規需要が過去2番目に多くなったことから、2026年の供給は少ないものの、需給バランスの崩れはないようです。

- 空室率が上昇傾向にある福岡圏は2026年の新規供給が過去最大となる見込みで供給過多の状況が続くと考えらえます。

Jリート

投資口市況の回復に伴い、公募増資が5ヶ月ぶりに再開、

既存銘柄は資本効率を高め、投資口価格の上昇を期します。

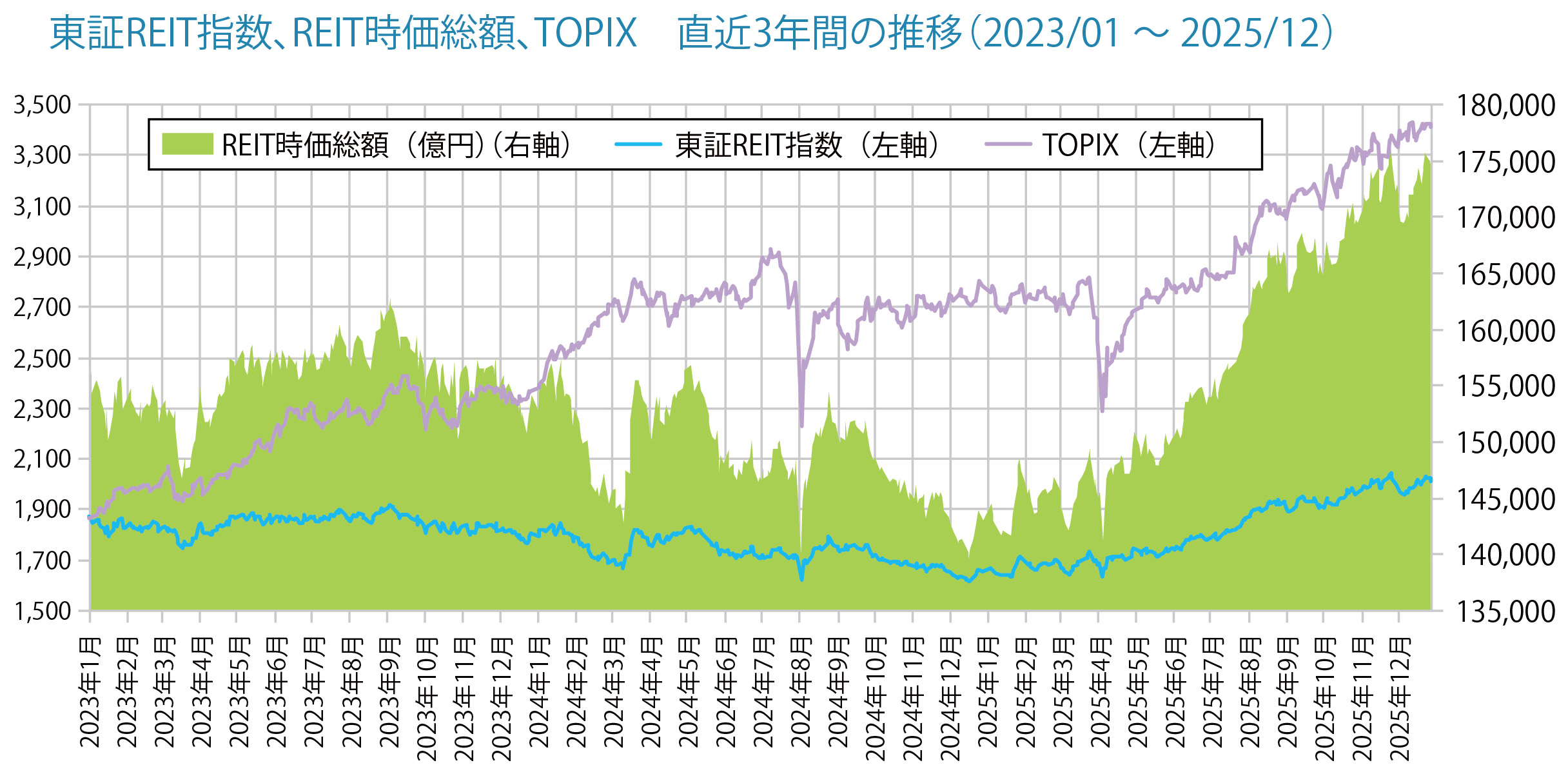

Jリート市況推移

- 2025年12月末の東証REIT指数は、2,013.50ポイントと9月末比+4.8%の上昇、REIT全体の時価総額は17兆4,222億円と同+5.0%の増加となりました。中国政府の日本への渡航自粛要請に伴う訪日客減少による影響を懸念して11月後半に急落する場面も見られましたが、12月には再び回復基調となり、中国による影響は限定的なものと判断されています。

- REIT全体の運用資産残高は、12月末に24兆1,330億円と9月末比+1,823億円増加しました。賃料上昇期待の高いホテルやオフィスの取得が増加する一方、収益増加余地の限定的なヘルスケア施設が減少しました。長期金利が上昇するなかインフレ局面に強いポートフォリオの構築が進んでいます。

- 投資口市況の回復に伴い、公募増資が2025年11月に5ヶ月ぶりに再開しました。日本ホテル&レジデンシャル投資法人、ユナイテッド・アーバン投資法人、日本プライムリアルティ投資法人が公募増資を発表し、資産規模を拡大する外部成長のフェーズへ移行しています。

- 既存銘柄は6月の日本ビルファンド投資法人以降公募増資がなく、2025年は僅か3件に留まっています。投資口市況は改善傾向にありますが、未だ平均NAV倍率(不動産時価ベースの純資産倍率)が1倍を下回っていること、不動産価格が高騰し適正な利回りで取得することが難しい環境から、公募増資をせずにポートフォリオの入替えによる収益向上及び質の強化を図るとともに、物件売却益の分配、売却代金による自己投資口の取得等、資本効率を高めることで、更なる投資口価格の上昇を目指しています。

- REIT全体の運用資産残高は、2025年9月末に23兆9,508億円と、6月末比1,239億円の増加となりました。賃料上昇期待の高いホテルやオフィスが増加する一方、相対的に賃料上昇の感応度の低い物流施設や郊外型商業施設が減少しました。

- 投資口市況の回復や好調なホテル市況を背景に、「霞ヶ関ホテルリート投資法人」が8月に上場と、2021年以来4年ぶりに新規上場がありました。

今後の予測

- 都心部のオフィスビルのマーケット賃料上昇率が一段と高まっていることから、賃料増額による内部成長も期待できます。金利コストが増加する一方、外部成長と内部成長の両輪が伴った成長サイクルに入ることが期待できます。

- REITへ新たなスポンサーが参画する動きも見られ、ザイマックス・リート投資法人のスポンサーに名鉄都市開発が参画、ザイマックスとダブルスポンサー体制に移行し、セントラル・リート投資法人へ改名しました。またヘルスケア&メディカル投資法人に東急不動産と京阪神ビルディングが、東海道リート投資法人にトヨタホームがそれぞれ参画し、外部成長の機会拡大を図ります。

投資口市況が回復している背景には、REITが資本効率性を重視した運用に転換し投資主還元を強化していること、オフィスや住宅の賃料上昇基調が一段と強まっていること、インバウンド需要を背景にホテルの変動賃料が大きく増加していることから、増配が続いていることが要因として挙げられます。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング