マーケット

REALTY PRESSPROPERTY MARKET TRENDS

2025年第2期

2025年11月13日

住宅: 首都圏の新築分譲マンションは高価格による供給減、近畿圏は好調

オフィス:空室率・平均賃料ともに好調が継続

ホテル:富裕層向けホテルの進出が活発

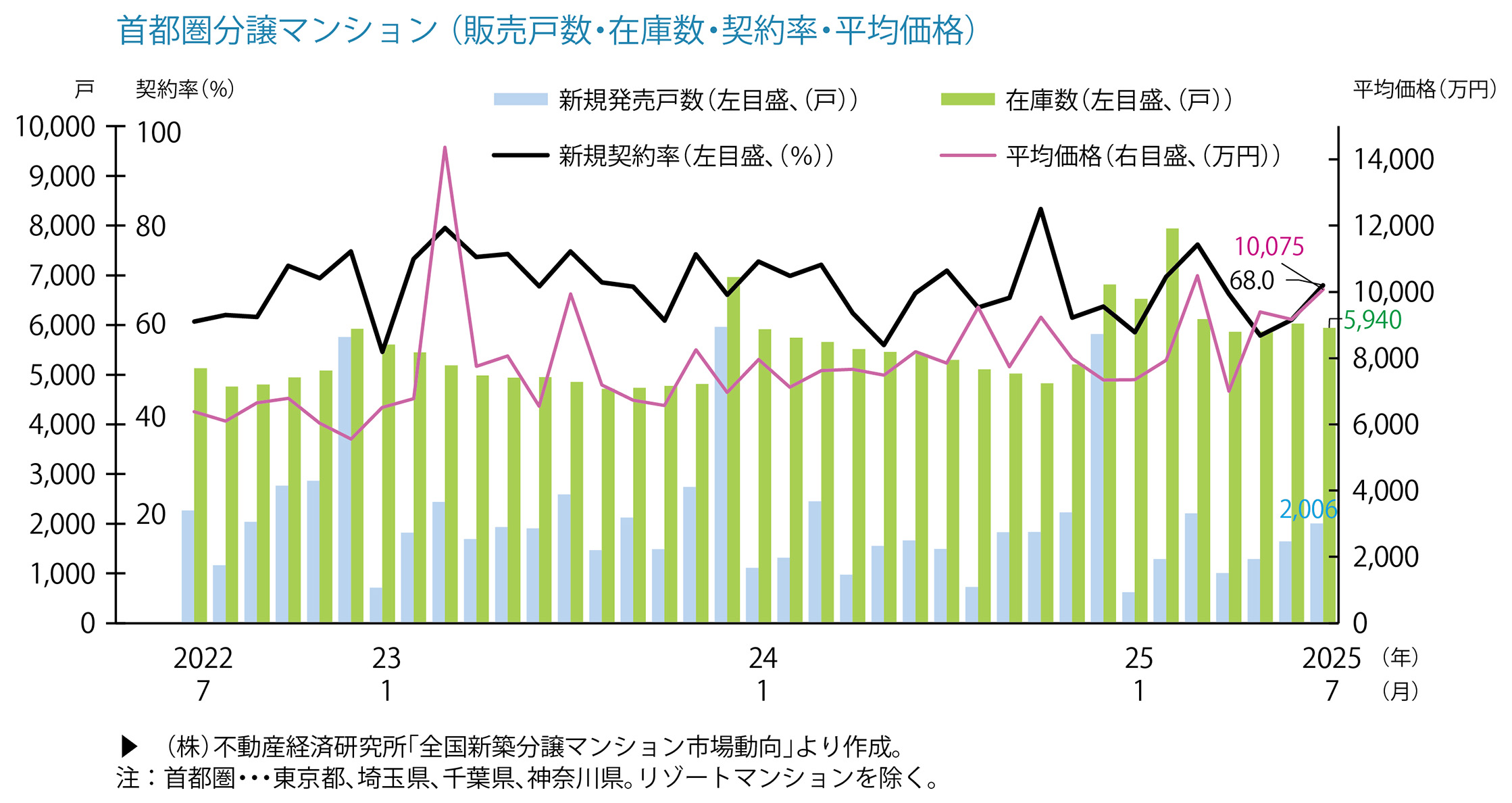

住宅

首都圏の新築分譲マンション供給は月当たり1,000~2,000戸、

エリア別でも供給減と価格上昇が継続、

近畿圏では1,000~1,500戸で、契約率は順調。

首都圏の新築マンション

- 2025年9月の供給戸数は1,908戸(前年同月比+4.3%)、平均売出価格、面積、単価は9,956万円(同+28.6%)、67.95m2(同+0.1%)、483.5万円/坪(同+27.6%)。月末在庫数は5,879戸で、初月契約率は54.4%(同-11.1pt)となっています。

- 東京23区のエリア別供給戸数は542戸、平均売出価格、単価は13,764万円(同+27.7%)、688.7万円/坪(同+34.7%)。供給シェアは28.4%、初月契約率は53.3%(同-2.7pt)となっています。

近畿圏の新築マンション

- 2025年9月の供給戸数は1,492戸(前年同月比+16.6%)、平均売出価格、面積、単価は5,142万円(同-12.0%)、53.49m2(同-0.1%)、坪単価は317.2万円/坪(同-2.1%)となり、月末在庫数は2,907戸で、初月契約率は78.2%(同-2.6pt)。供給戸数は2ヶ月連続で前年同月を上回り、初月契約率も70%台後半に達しています。

首都圏の中古マンション

- 2025年9月での成約数は4,475件(前年同月比+46.9%)で11ヶ月連続の増加、坪単価は281.1万円(同+12.3%)で65ヶ月連続の上昇。成約価格は5,352万円(同+10.1%)で11ヶ月連続の上昇。専有面積は62.83m2(同-2.0%)で、在庫件数は43,850件(同-3.4%)と2ヶ月連続で減少しました。

- 新規登録数は15,356件(同-5.2%)で3ヶ月連続の減少も、売出価格は5,867万円で前年より28.7%上昇しました。

首都圏の賃貸マンション

- 2025年4~6月の賃貸マンションの成約数は35,728戸(前期:2025/1~3月比-18.0%)、東京23区のシェアは60.2%。

- 分譲マンション価格の高騰により、賃貸マンションを選ぶケースが増加していますが、賃貸マンションでも相場上昇が見られることから、前期では商品水準を下げるケースが多く見られました。今期は面積水準、賃料水準共に引き上げられており、商品水準の回復が感じられます。

市場の動向

- 首都圏での東京23区の供給シェアは、8月:53.0%→9月:28.4%と下がり、埼玉県と神奈川県での供給増が目立っています。東京23区の平均価格は概ね1.3~1.4億円と高額ですが、初月契約率も50~70%台の範囲にあります。

- 価格上昇傾向にあるため、今後も供給数は減少の傾向が続くと考えられ、タイミングを遅らせて竣工後に販売する物件も多くなっています。スケジュールの変化が窺え、初月契約率は“低め”でも、販売現場全体では“まずまず好調”との評価がされています。

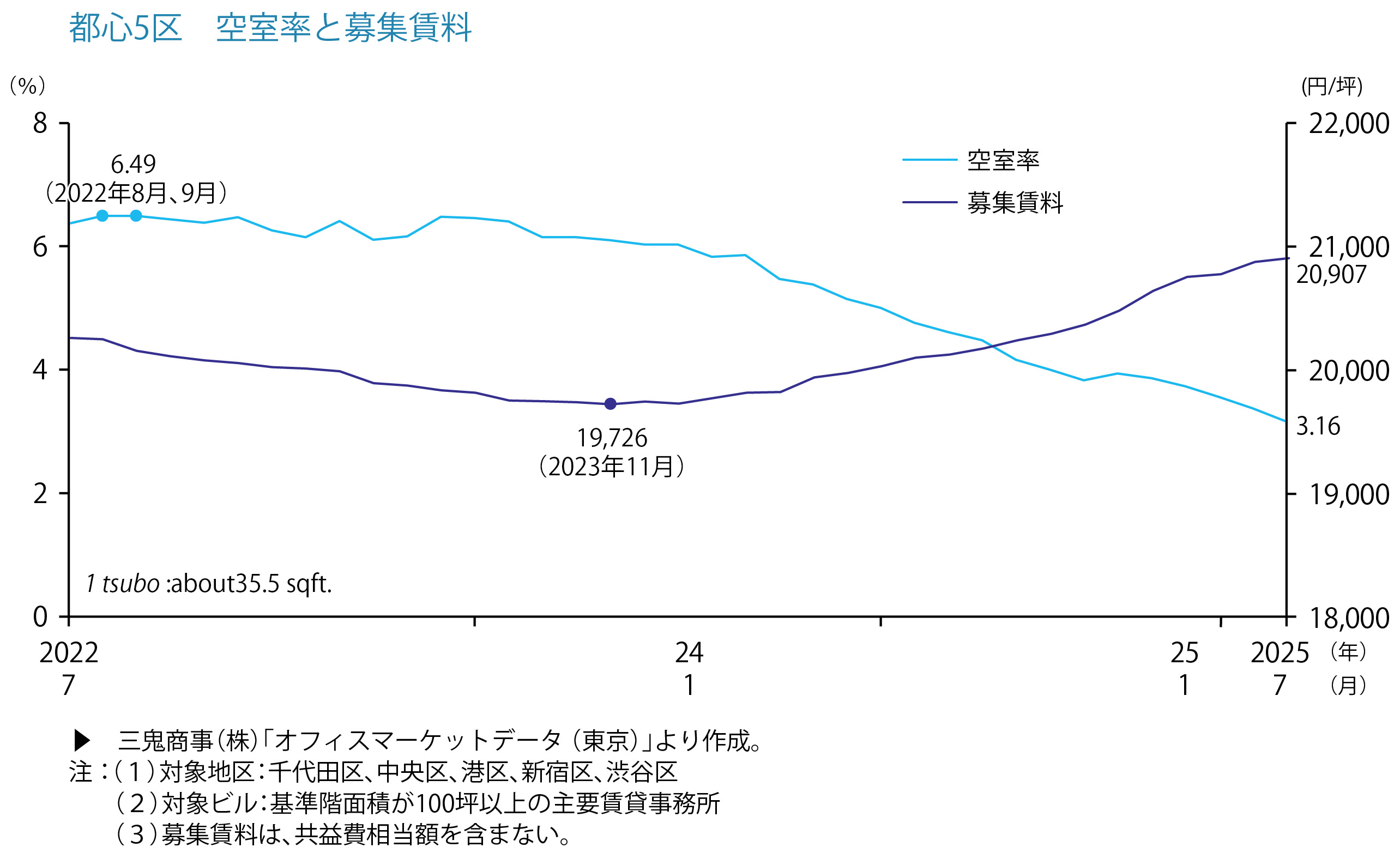

オフィス

マーケットの動きは良好で全国的に「空室率の改善」と「賃料の上昇」の傾向が継続、

新築大規模ビルへの日本の大手製造業の移転増加が注目ポイント。

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2025年8月の平均空室率は2.85%(前月比-0.31pt)と、3%を下回りました。空室面積は7月→8月の1ヶ月間で約25,000坪減少しています。平均賃料は2024年1月以降19ヶ月連続の上昇で、21,027円(前月比+120円、前年同月比+924円)となりました。

- 総貸室面積は約811万7千坪と、前年同月と比較して93,404坪の増加、新築ビルは6件増えました。

- 空室率は都心5区全て前月比で下落、千代田区、渋谷区では空室率2%を下回っています。賃料も港区、新宿区、千代田区、中央区で前月比で上昇しています。

「米国の通商政策等による不透明感」の大きな影響はなく、空室率の低下、賃料上昇は当面続くものと考えられます。

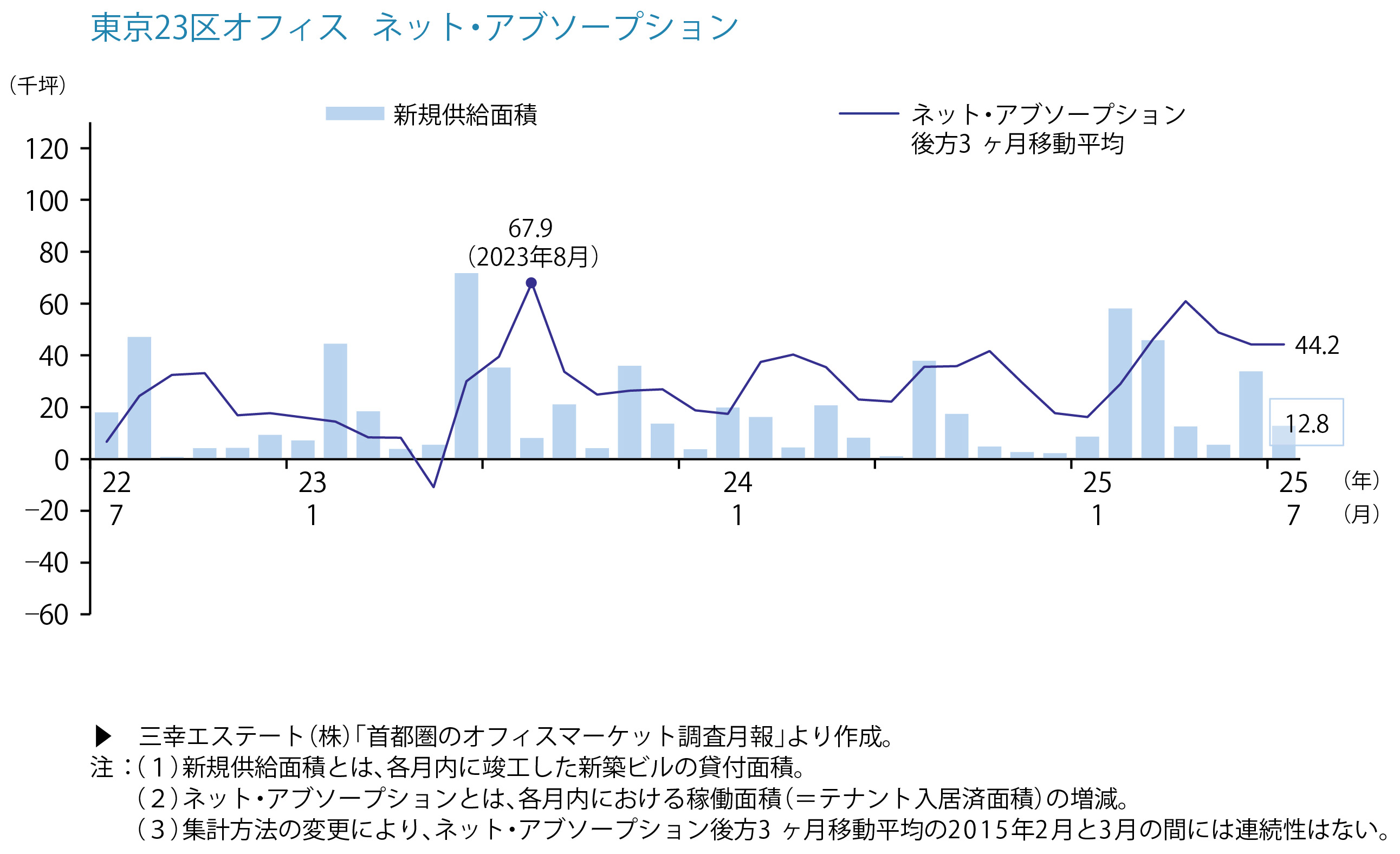

ネット・アブソープション

- 2025年8月のネット・アブソープション(オフィス稼働面積の増減値)は+39,263坪で、2025年1月からの累計は+371,262坪。前年における同期間累計との対比では128,030坪増加しています。

- 新築ビル(竣工後1年未満)の空室率は15.56%と前月より3.5pt下げています。前年同月は21.51%でしたので、改善傾向にあります。

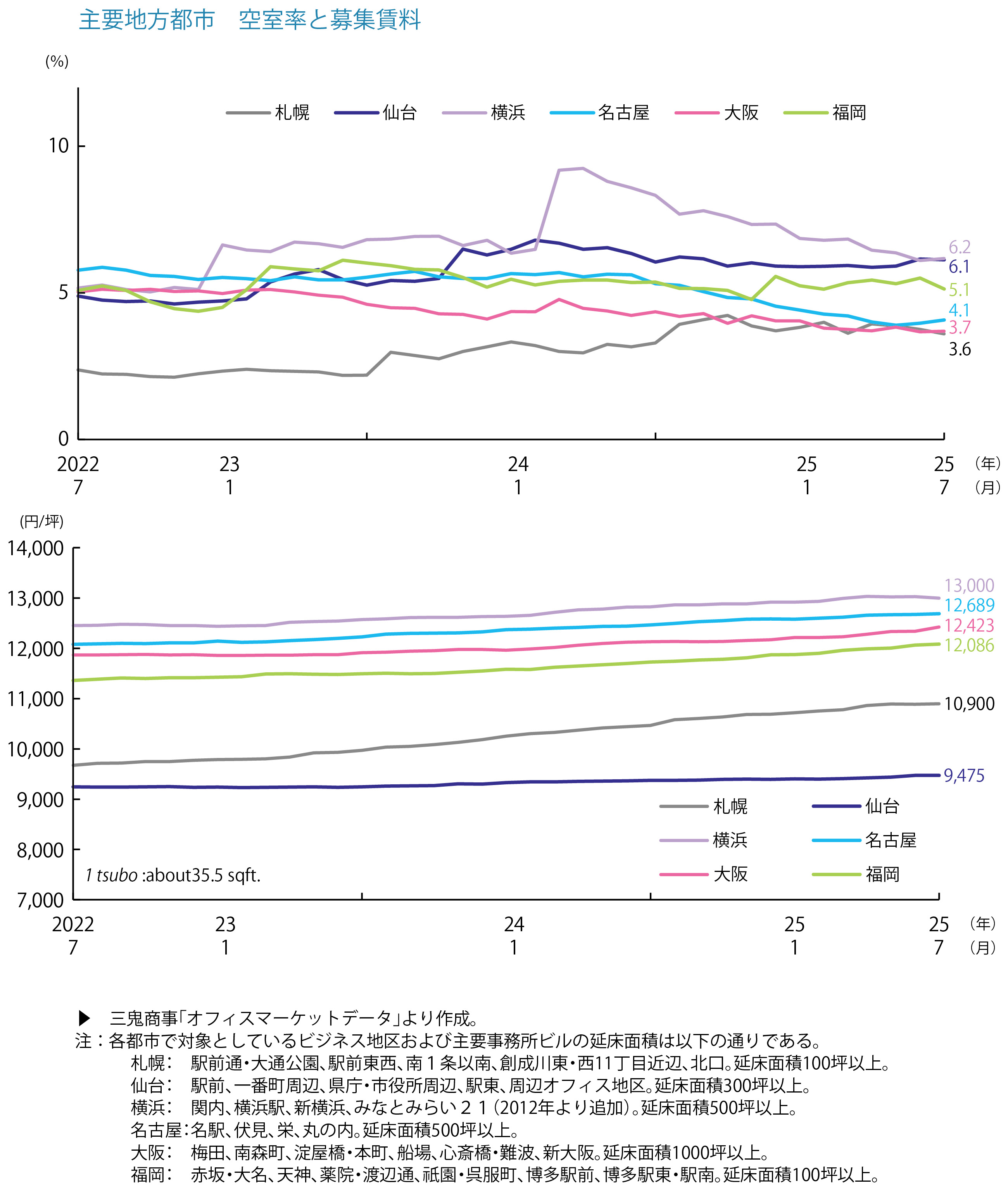

各地方主要都市の2025年8月の空室率、平均賃料

- 「札幌」3.54%・前月比-0.06pt、10,916円/坪・前月比+16円(空室率ほぼ横ばい、平均賃料上昇)

- 「仙台」6.02%・同-0.10pt、9,477円/坪・同+2円(空室率、平均賃料ほぼ横ばい)

- 「横浜」5.91%・同-0.26pt、13,050円/坪・同+50円(空室率改善、平均賃料上昇)

- 「名古屋」3.93%・同-0.14pt、12,726円/坪・同+37円(空室率やや改善、平均賃料上昇)

- 「大阪」3.74%・同+0.05pt、12,522円/坪・同+99円(空室率ほぼ横ばい、平均賃料上昇)

- 「福岡」4.91%・同-0.22pt、12,108円/坪・同+22円(空室率改善、平均賃料上昇)

空室率・空室面積は大阪を除く5地区で好転しており、地方都市においても空室率の低下と賃料の上昇が見られ、好調な推移が続いています。大阪の空室率アップも建替えに伴う一時的な動きと考えられます。

現状分析と今後の予測

- ザイマックス総研の新築ビル入居企業の業種調査によれば、2016~2020年竣工ビル(約45.8万坪)の入居企業内訳、IT業34%、製造業19%、金融業12%から、2023年以降の竣工ビル(約17.3万坪、内定含む)では製造業30%、IT業25%、通信業17%へと変化しました。オフィス需要の最大の担い手は製造業、中でも「日系の大手製造業」の積極的な移転の動きに注目すべきとしています。

- 企業不動産(CRE)関連では、外資系PEファンドなどが牽引する企業不動産の売却圧力の動向にも注意が必要で、国内企業の不動産保有に関連しているファンドは多く、「不動産含み益を確定させるために企業不動産の売却を進める可能性」も想定されます。

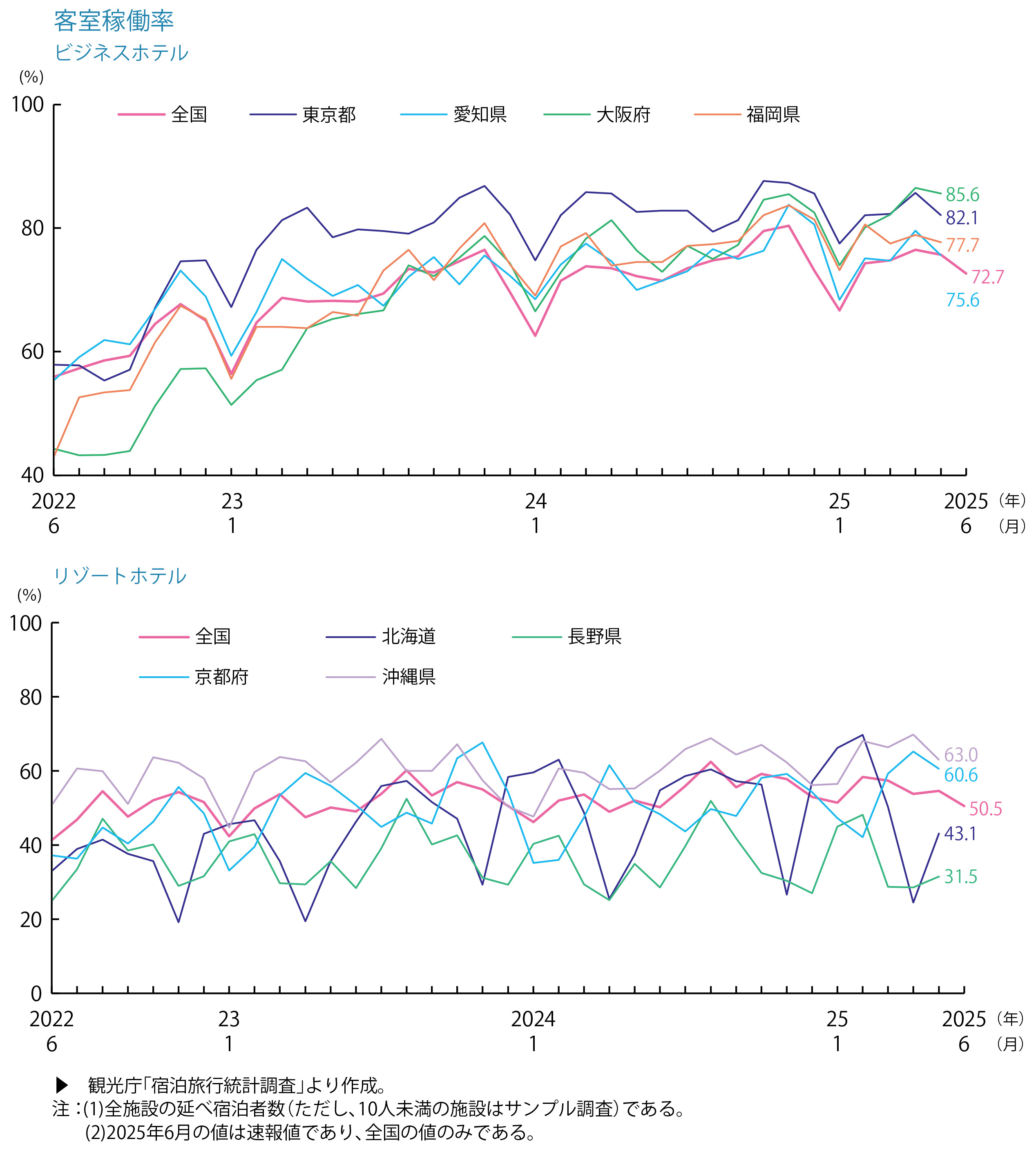

ホテル

インバウンド客による宿泊需要を得て稼働は堅調な推移、

稼働率が80%以上になるなど、ビジネスホテルが品薄状態となる地域も。

インバウンド客の増加傾向は継続

- 2025年8月の国内延べ宿泊者数は6,681.7万人(前年同月比+0.8%)、うち外国人は8月単月では平成23年以降で最多の1,353.1万人泊。外国人の宿泊数の多い国・地域順では中国、台湾、韓国、次いで米国、香港でした。

カテゴリー別動向

- 2025年7月分の動向をカテゴリー別に日本人と外国人とで比較すると、日本人(4,177万人泊)の宿泊内訳はビジネスホテル46.0%、旅館14.3%、リゾートホテル13.8%、外国人(1,398万人泊)ではビジネスホテル41.7%、シティホテル29.1%となっています。

- 2025年7月の客室稼働率(従業者数10人以上の施設)は、旅館49.9%、リゾートホテル58.3%、ビジネスホテル76.6%、シティホテル71.6%と、ビジネスホテルとシティホテルが高く、ビジネスホテルの稼働率が80%を超える都道府県は北海道、青森県、秋田県、長野県、大阪府、兵庫県、佐賀県、沖縄県の8道府県で、東京都は79.7%、京都府は73.3%となっています。

インバウンド動向

- 2025年2Q(4-6月期)のインバウンド消費額は2兆5,043億円(前年同期比+17.0%)で、内訳は宿泊費38.5%、買物26.1%、飲食費21.0%、交通費10.2%、娯楽等サービス費4.1%(推計)でした。国別の一人当たり旅行支出額で最も高いのは英国(約44万円)、次いでドイツ(約40万円)です。

- 中国人観光客などによる「爆買い」は下火になり、百貨店を中心に客離れが生じる一方、文化・風習などの“体験を楽しむ「コト消費」”を楽しむ外国人客が増えて、訪問先は分散傾向にあります。宿泊はホテル数の多い東京、大阪、京都等に集中しており、地方に宿泊する外国人を増やすためのコンテンツ造りと宿泊スペースの拡大が必要です。

現状動向と今後の予測

- 2025年春以降に新規開業及び今後開業予定の富裕層向けの高級ホテルは、「フェアモント東京(芝浦、7月開業)」、「1 Hotel Tokyo(赤坂、今冬予定)」、「JWマリオット・ホテル東京(高輪、10月開業)」、「ふふ 東京 銀座(銀座、11月開業)」、「ウォルドーフ・アストリア大阪(梅田、4月開業)」、「パティーナ大阪(中央区馬場町、5月開業)」、「ローズウッド宮古島(宮古島、3月開業)」等、またシンガポール発の最高級ブランド「カペラ京都(東山区、2026年初頭開業予定)」他、多彩な新規物件が準備中です。

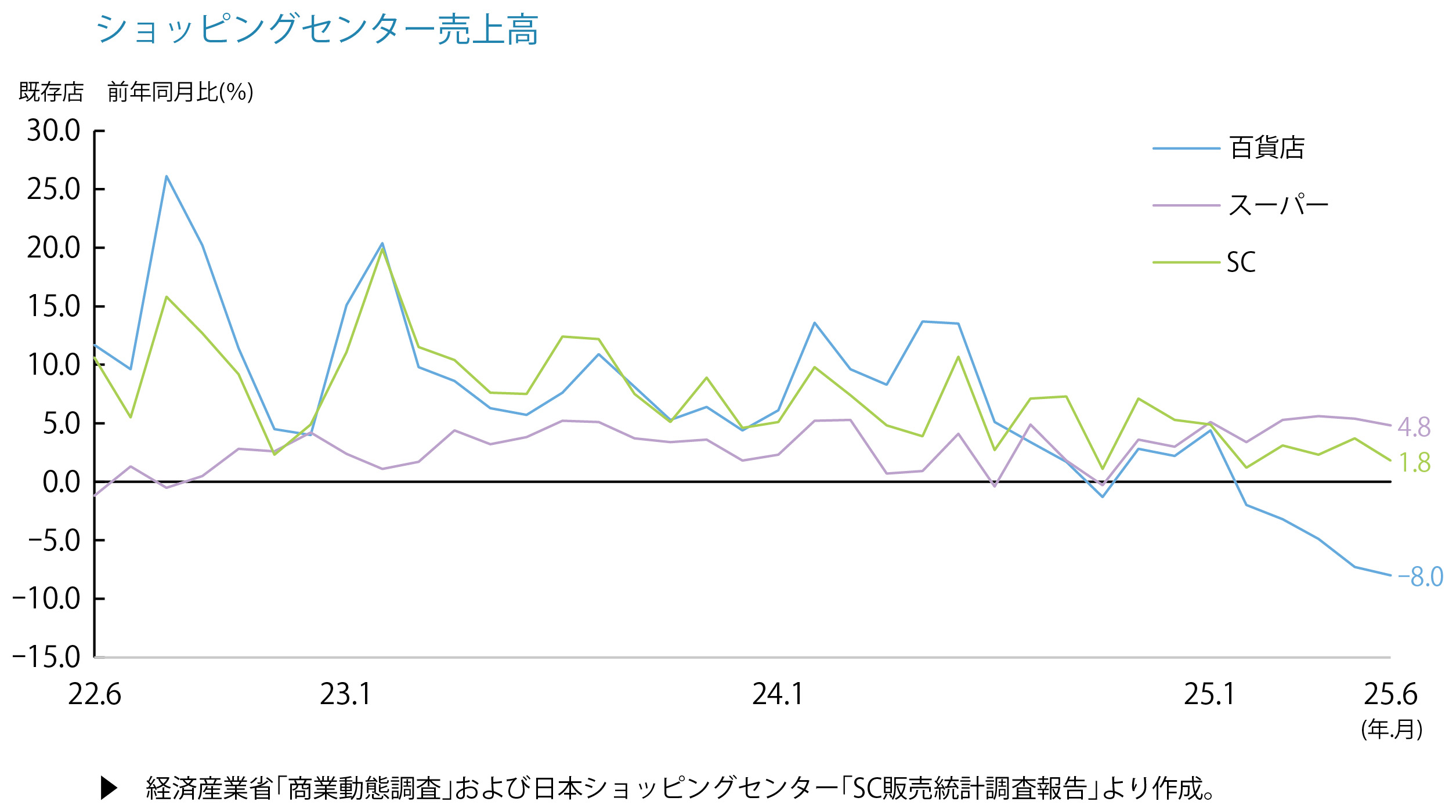

商業施設

2025年8月の既存SC売上高(全体)は前年同月比+6.9%の伸長、

SC総合数値では2022年3月以降42ヶ月連続で対前年比プラスが継続。

SCの売り上げ状況

- 2025年8月の既存SC売上高(全体)は約6,918億2千万円、前年同月比+6.9%の伸長、夏休みのイベント集客が好調であった他、前年のような台風による臨時休業や時短営業がなかったことが、前年超えの要因となりました。

- 2025年8月の百貨店の売上高は前年同月比+2.6%の約4,139億円と、前年同月比が7ヶ月ぶりにプラスに転じました。前年同月比が6ヶ月連続マイナスとなるインバウンド売上の落ち込みは-4.7%に留まり、5月の-40.8%、6月の-40.6%、7月の-36.3%から大幅に改善、購買客数は約50万人(+8.9%)と過去最高を記録しています。

- インバウンド需要は、2023~2024年にかけて大きく増加し、2024年のインバウンド消費額は約8兆1,000億円を超えています。訪日中国人客の消費は伸び悩むも、アメリカやイタリアなどの欧米系訪日客が消費額を押し上げています。

現状動向

- SC白書2025からのSCの業種別テナント数、2015年比は、物販が3.4ptの減少、飲食が0.1ptの増加、サービスが3.3ptの増加となっています。ビルの形態別では2014年比で商業ビルが4.6%減(2,653施設→2,529施設)、住宅ビルが19.7%減(81施設→65施設)に対し、オフィスビルは13.9%増(43施設→49施設)となり、オフィスビル併設が増加しています。

- 店舗面積別で2014年比では、2万m2以上の施設(SC)は741施設から857施設へと増加しましたが、5千m2未満のSCは584施設から395施設へと減少、減少施設の三分の一が閉店しており、SC市場では、大型SCの寡占化が進んでいます。

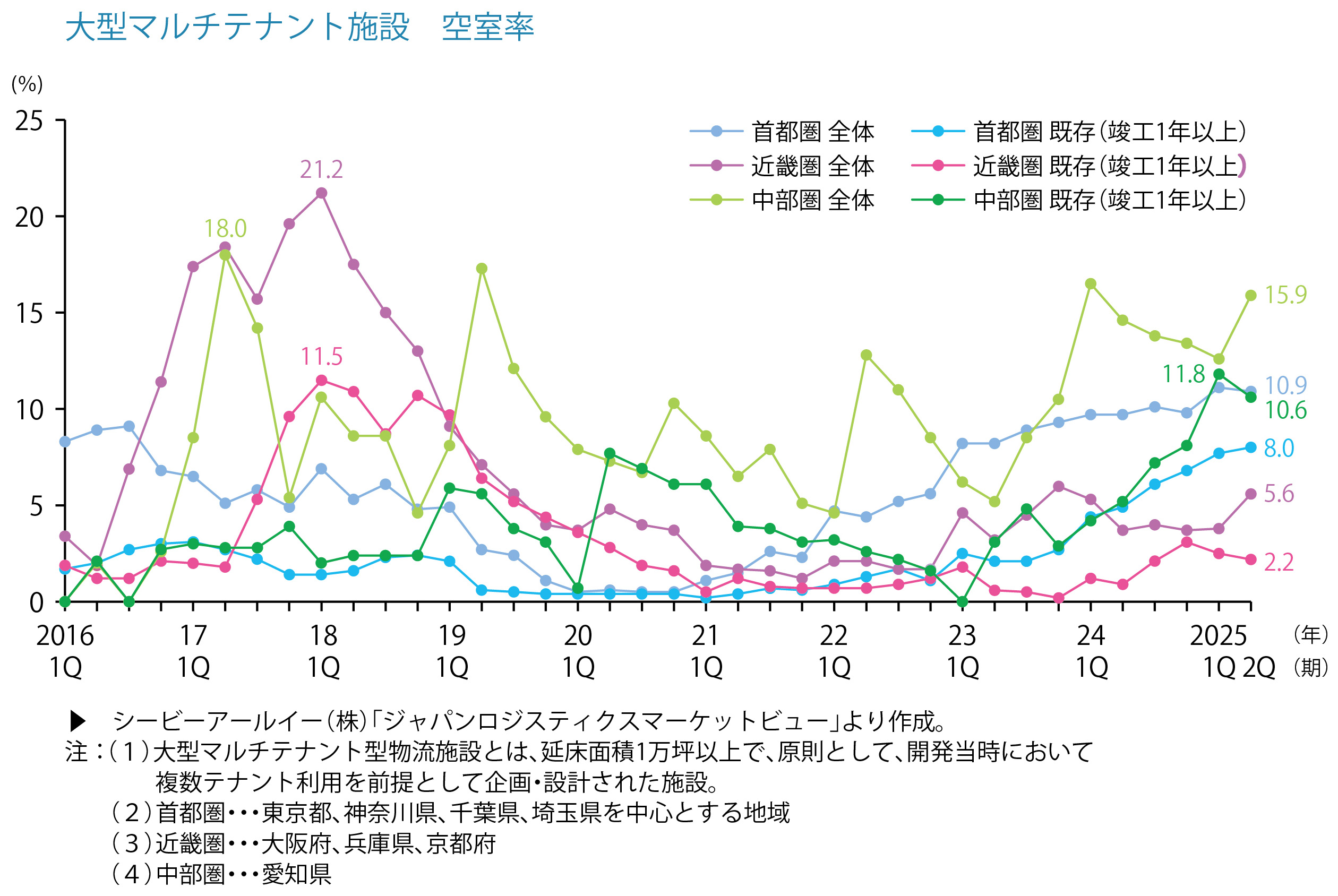

物流施設

首都圏マーケットでは、2025年は新規供給が低調で空室率も低下、

近畿・中部・福岡圏では、大量の新規供給が見込まれるも需要は堅調。

2025年2Qの首都圏の状況・エリア別

- 大型マルチテナント型物流施設(LMT)の空室率は10.9%(前期比-0.2pt)、新規供給4棟(8.7万坪)の内、2棟は大きく空室を残しましたが、2棟は満床竣工しており、竣工時稼働は7割弱となっています。既存物件ではECやメーカーからの需要で新築や築浅で大型の成約がありましたが、大型テナントの退去も多く、新規需要は9.1万坪に留まっています。首都圏全体の実質賃料は4,480円/坪で前期比0.2ptの下落となりました。

- 各エリアの空室率と実質賃料は、

東京ベイエリア:5.8%(前期比-1.5pt)・7,670円/坪(同+0.7%)、既存物件の小規模区画の空室消化が進み、やや品薄の状況です。

外環道エリア:6.1%(横ばい)・5,320円/坪(同+0.4%)、今期も新規供給はありませんが、築浅物件の消化が進まず、テナントの動きが鈍化。来期以降、埼玉県内に予定されている竣工物件の動向に注目が集まっています。

国道16号エリア:9.3%(同-1.2pt)・4,550円/坪(同+0.2%)、神奈川県内の1棟で新規供給が満室竣工。既存物件も複数の大型区画で成約があり、神奈川県、埼玉県、千葉県で空室消化が進んでいます。

圏央道エリア:18.7%(同+1.7pt)・3,470円/坪(同-1.1%)、新規供給3棟は全て茨城県内で、2棟は大きく空室を残して竣工し空室率を引き上げました。新規需要は1.5万坪で過去平均を大きく下回っています。

各地域の状況

- 各地域の空室率、実質賃料は

近畿圏:5.6%(同+1.8pt)・4,230円/坪(横ばい)、新規供給は12.0万坪(5棟)、新規需要は7.2万坪。新規需要は高いものの供給が多いことから空室率は上昇。滋賀県や奈良県の需要が高く、郊外立地の空室消化が進んでいます。下半期にも新規供給の予定がありますが、リーシングは順調で、空室率は低下が見込まれます。

中部圏:15.9%(同+3.3pt)・3,720円/坪(同+1.4%)、新規供給は11.2万坪(5棟)、新規需要は6.6万坪で、供給、需要とも過去3番目となる高水準となり、空室率は上昇しましたが、市場環境は良く、第3Qに新規供給もないことから、改善が見込まれています。賃料相場は好立地で竣工した高賃料の物件の動きが良く引き上げられています。

福岡圏:3.0%(同-1.2pt)・3,580円/坪(同+0.3%)、新規供給がなく既存物件の空室消化が進み、空室率は改善しました。第2Q終了時点で空室がある物件は4棟で、選択肢が狭まったことで動きも活発化、福岡市周辺で空室減少に伴う賃料の底上げの結果、大きな相場上昇につながりました。

今後の予測

- 2025年第3Q~2026年第2Qの新規供給予定は、首都圏で36~37万坪、近畿圏で27~28万坪、中部圏で14~15万坪、福岡圏で約9万坪と見込まれています。

- 1Q当たり15万坪以上の大量供給が続いていた首都圏は、今後1年間は新規の供給が抑えられ、中心部に近いエリアではEC業界以外からの引き合いも多いことから、需要増により空室率は改善。同時に品薄感も生じ、賃料水準は上昇に転じる見込みです。

- 近畿圏では2025年の第1Q~3Qで30万坪以上の新規供給が予定され、ECを含む消費財や製造業など多様なニーズがあり、一時的に空室率が上昇しても空室消化は順調に推移すると見込まれます。但し、アクセスなどの条件差による賃料の2極化が進み、上昇は一部地域に限られる可能性があります。

- 中部圏では2025年の第2Qと第4Qで合計20万坪の新規供給があり、空室率は上昇しますが、ECを含め多くの新規需要があり、空室消化は徐々に進むと考えられます。但し、中部圏の市場規模では需要過多にまではならず、賃料引き上げには至らないと考えられます。

- 福岡圏は1Q当たり2~3万坪程度と新規供給は落ち着きますが、数年間、新規供給が多かったこともあり、需要は多いものの、空室率が大きく改善するのは難しい見込みです。一方、九州電力やJR九州等のインフラ系企業による新規供給により、賃料水準は引き上げられる可能性があります。

- 札幌、仙台、岡山、広島などの市場についてもテナントの動きは活発化していますが、新規供給が少なく多くの地域で需要過多になっています。当面は高稼働が続き、賃料水準も上昇基調が続くと見込まれます。

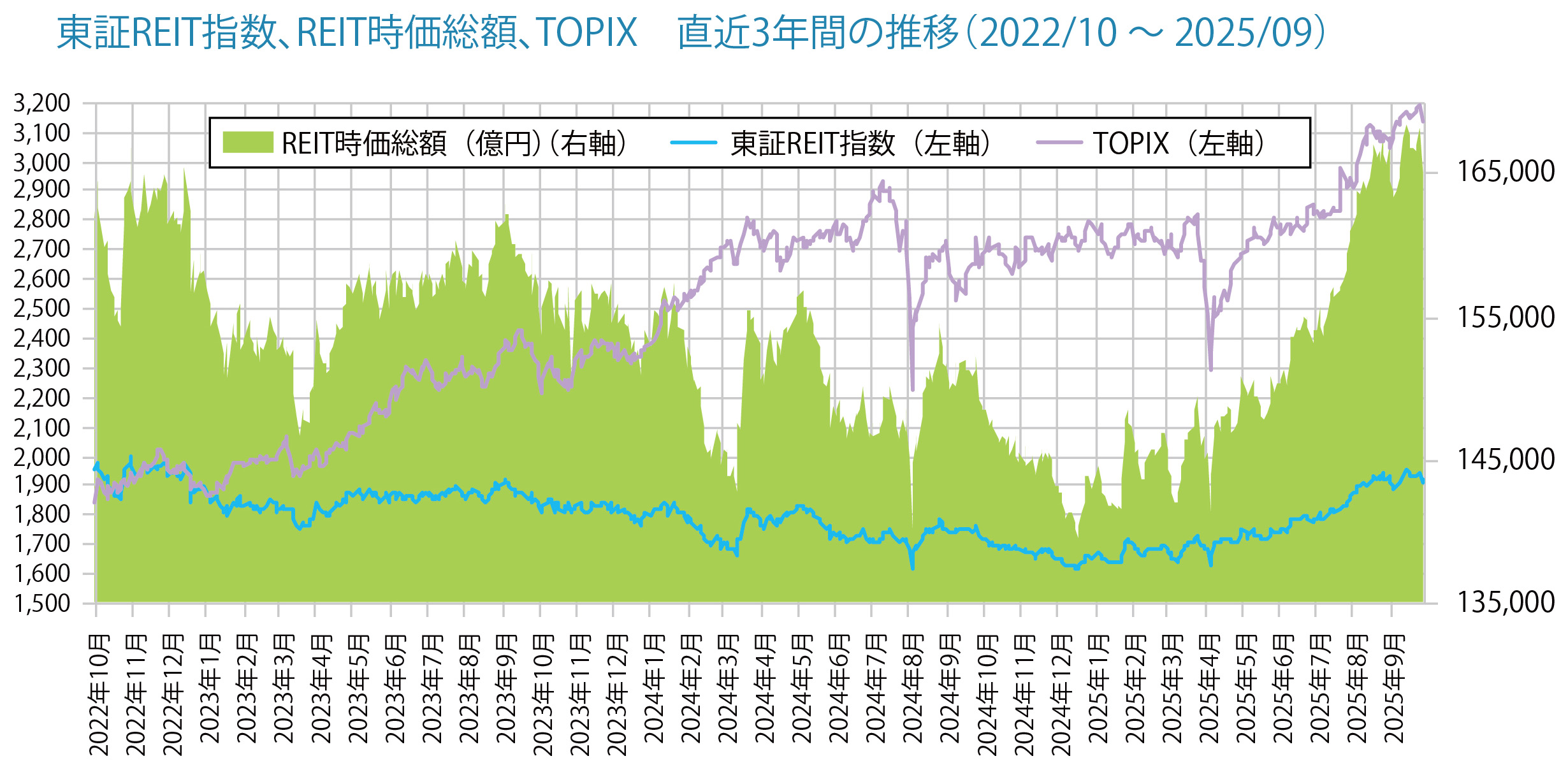

Jリート

好調が続くホテル・オフィスで運用残高が増加、

4年振りのホテル系投資法人が新規上場。

Jリート市況推移

- 2025年9月末の東証REIT指数は1,921.07ポイントと6月比+8.0%の上昇、REIT全体の時価総額は16兆5,907億円と同+8.2%の増加となりました。2025年初めから投資口市況が回復している背景には、REITが資本効率性を重視した運用に転換し投資主還元を強化していること、オフィスや住宅の賃料上昇基調が一段と強まっていること、インバウンド需要を背景にホテルの変動賃料が大きく増加していることから、増配が続いていることが要因として挙げられます。

- REIT全体の運用資産残高は、9月末に23兆9,508億円と、6月比1,239億円の増加となりました。賃料上昇期待の高いホテルやオフィスが増加する一方、相対的に賃料上昇の感応度の低い物流施設や郊外型商業施設が減少しました。

- 投資口市況の回復や好調なホテル市況を背景に、「霞ヶ関ホテルリート投資法人」が8月に上場と、2021年以来4年ぶりに新規上場がありました。

- 既存銘柄は6月の日本ビルファンド投資法人以降公募増資がなく、2025年は僅か3件に留まっています。投資口市況は改善傾向にありますが、未だ平均NAV倍率(不動産時価ベースの純資産倍率)が1倍を下回っていること、不動産価格が高騰し適正な利回りで取得することが難しい環境から、公募増資をせずにポートフォリオの入替えによる収益向上及び質の強化を図るとともに、物件売却益の分配、売却代金による自己投資口の取得等、資本効率を高めることで、更なる投資口価格の上昇を目指しています。

今後の予測

- 大都市圏での不動産の取得が難しいことから、地方都市や海外等へ投資エリアの拡大、投資用途の拡大、ブリッジファンドを使って将来の優先交渉権を得る等の取り組みをしています。

- オフィスや住宅については更なる賃料上昇が期待できる点から、中長期的な巡航水準の分配金目標を示す傾向が増えています。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング