マーケット

REALTY PRESSPROPERTY MARKET TRENDS

2025年第1期

2025年7月17日

住宅: 首都圏の新築分譲マンションは高価格継続、近畿圏は好調

オフィス:社員の出社率の上昇につれ、空室率・平均賃料ともに好調

物流施設:中部圏・近畿圏・福岡圏で需要が活発化

住宅

東京都下、神奈川、埼玉でも平均価格が6,000万円以上と、価格高騰により契約率が低下、

連鎖的に中古マンションの成約数が増加し、賃貸マンションの相場が上昇

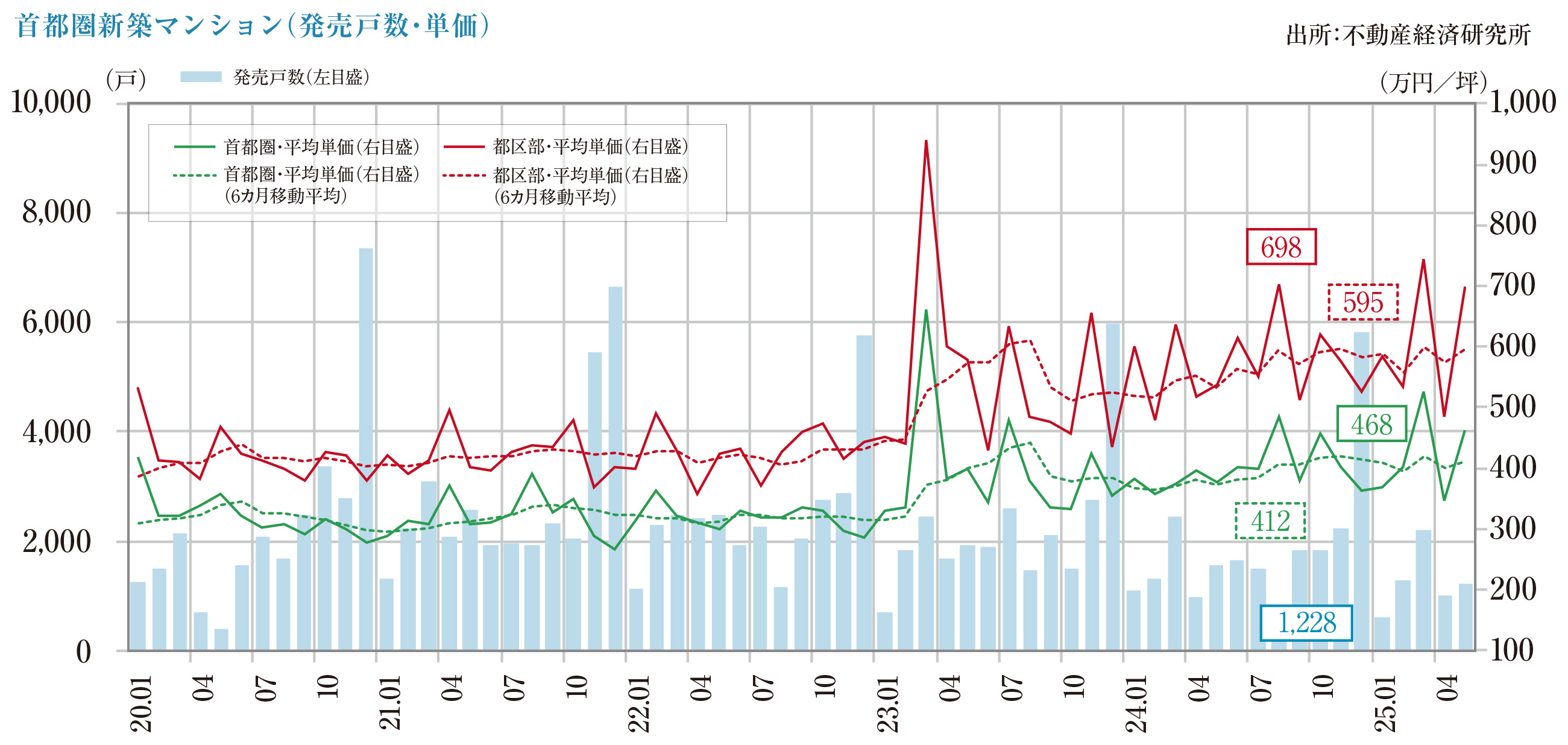

首都圏の新築マンション

- 2025年5月の供給戸数は1,288戸、平均売出価格、面積、単価は9,396万円、66.95㎡、463.1万円/坪。月末在庫数は5,871戸で、初月契約率は57.9%、前月比-8.4pt、2025年1月以来60%を割り込みました。

- 東京23区のエリア別供給戸数は461戸、平均売出価格、単価は14,049万円、463.1万円/坪。供給シェアは35.8%、初月契約率は57.0%となっています。

近畿圏の新築マンション

- 2025年5月の供給戸数は1,064戸、平均売出価格、面積、単価は5,813万円、58.57㎡、327.5万円/坪。月末在庫数は2,621戸で、初月契約率は74.7%、前月比-2.3pt、前年同月比+6.0pt。5カ月連続で70%超えで、好調を継続。

- 2025年2月、4月は首都圏以上の供給かつ、契約率70%以上と好調な推移を見せ、5月時点で大阪府下で単価が前年同月を下回るも、大阪市部、兵庫県下、奈良県など前年同月比+20%以上の地域も見られます。

首都圏の中古マンション

- 2025年5月の成約数は、前年同月比+35.0%の3,841戸。成約物件の平均築年数は26.71年、成約価格、面積、単価は5,311万円(同+9.9%)、63.18㎡(同-0.3%)、277.9万円/坪(同+10.2%)で、単価は61カ月連続で、前年同月を上回りました。

- 新規登録数は15,636戸(前年同月比+3.6%)、在庫数は44,314戸(同-2.8%)と、在庫は13カ月連続で前年同月を下回っています。

首都圏の賃貸マンション

- 2025年1~3月の賃貸マンションの成約数は43,607戸(前期:2024/10~12月比+39.0%)、東京23区のシェアは59.3%。

- 地域別の平均月額賃料(前期比)は、東京23区11.3万円(-1.7%)、東京都下7.6万円(-3.8%)、横浜・川崎8.8万円(-2.2%)、埼玉県7.8万円(-2.5%)、千葉県7.7万円(-3.8%)、神奈川県下7.4万円(横ばい)。神奈川県下以外は前期よりも戸当たり2,000~3,000円低くなっています。

市場の動向

- 首都圏の新築マンションの市場規模縮小が継続、特に東京23区物件の減少が大きく、供給は23区以外に広がっています。勢い、中古マンション市場は、新築マンションの供給減と高額化に伴い、成約数は増加していますが、価格上昇は顕著で、都心3区の平均は築23年・56㎡で12,000万円以上と今後は購入可能層の減少による成約数減少が生じる可能性が高くなってきました。

- 近畿圏の新築マンション市場は、供給量も安定し、価格的にも一般的な一次取得層が買える水準で、相場は上昇傾向ですが、当面は好調が続くと考えられます。

オフィス

出社ワーカー数の回復で、「空室率の改善」と「賃料の上昇」が継続、都心部を中心に

新築ビルの開発が多く予定され、供給圧力は上昇。

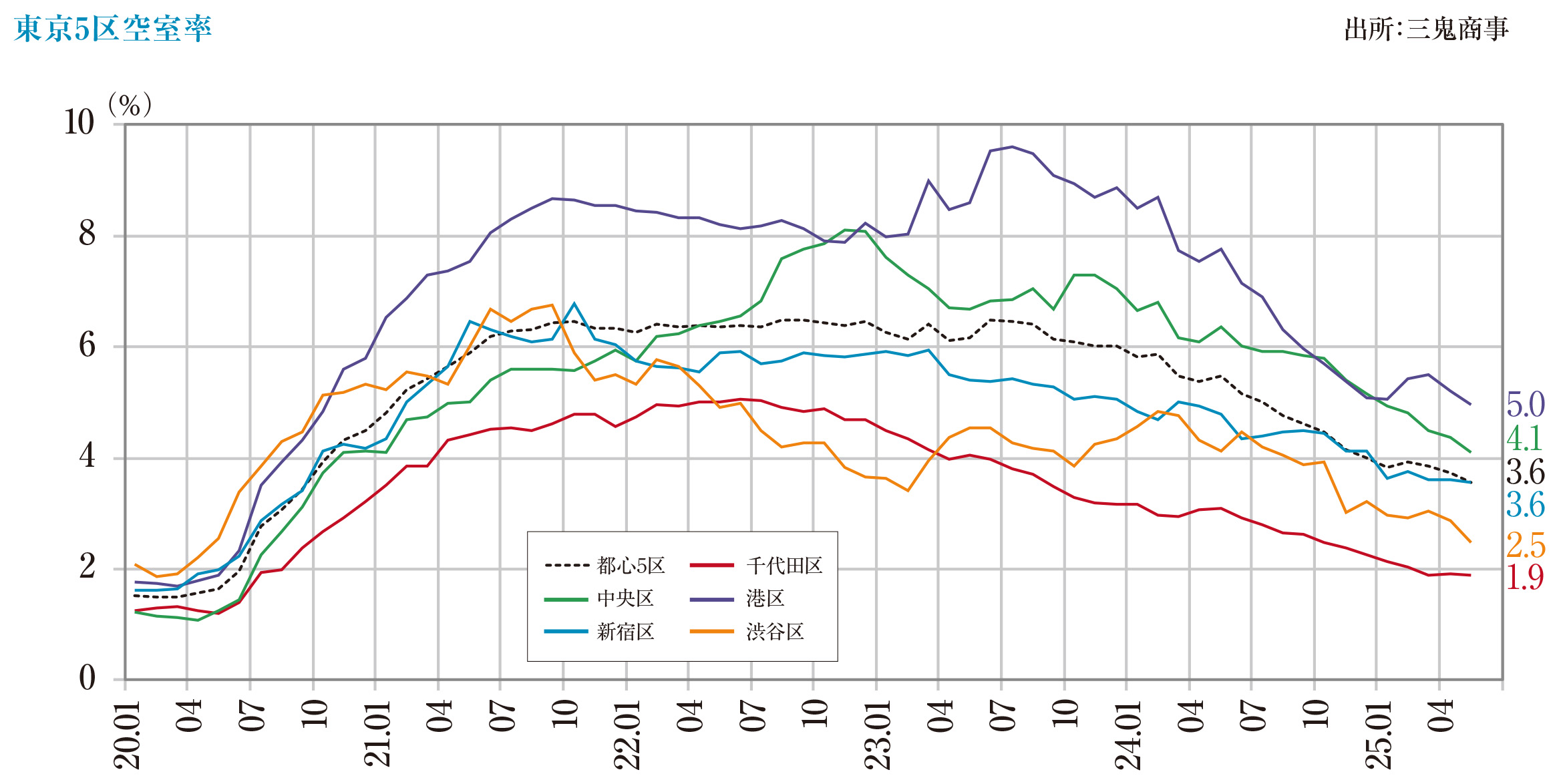

「東京ビジネス地区(都心5区)」の大規模オフィス

- 2025年5月時点の空室率は3.56%・前月比-0.17ptと、2024年8月以来5%を下回り、空室消化は順調に継続。空室面積は1ヵ月間で約15,000坪減少しました。

- 平均賃料は20,776円/坪で前月比+21円、前年同月比+832円で、2025年3月以降の20,500円/坪超えが継続し、上昇基調。

- 空室率は都心5区全てで前月比下落、千代田区、渋谷区では空室率3%を下回っています。賃料も港区、新宿区、千代田区で前月比上昇。

ネット・アブソープション

- 東京23区の5月単月のネット・アブソープション(オフィス稼働面積の増減値)は+24,140坪、前年同月比は+5,477坪。

- 新築ビル(竣工後1年未満)の空室率は22.96%(前月比-3.30pt)、前年同月は25.83%で、改善傾向にあります。

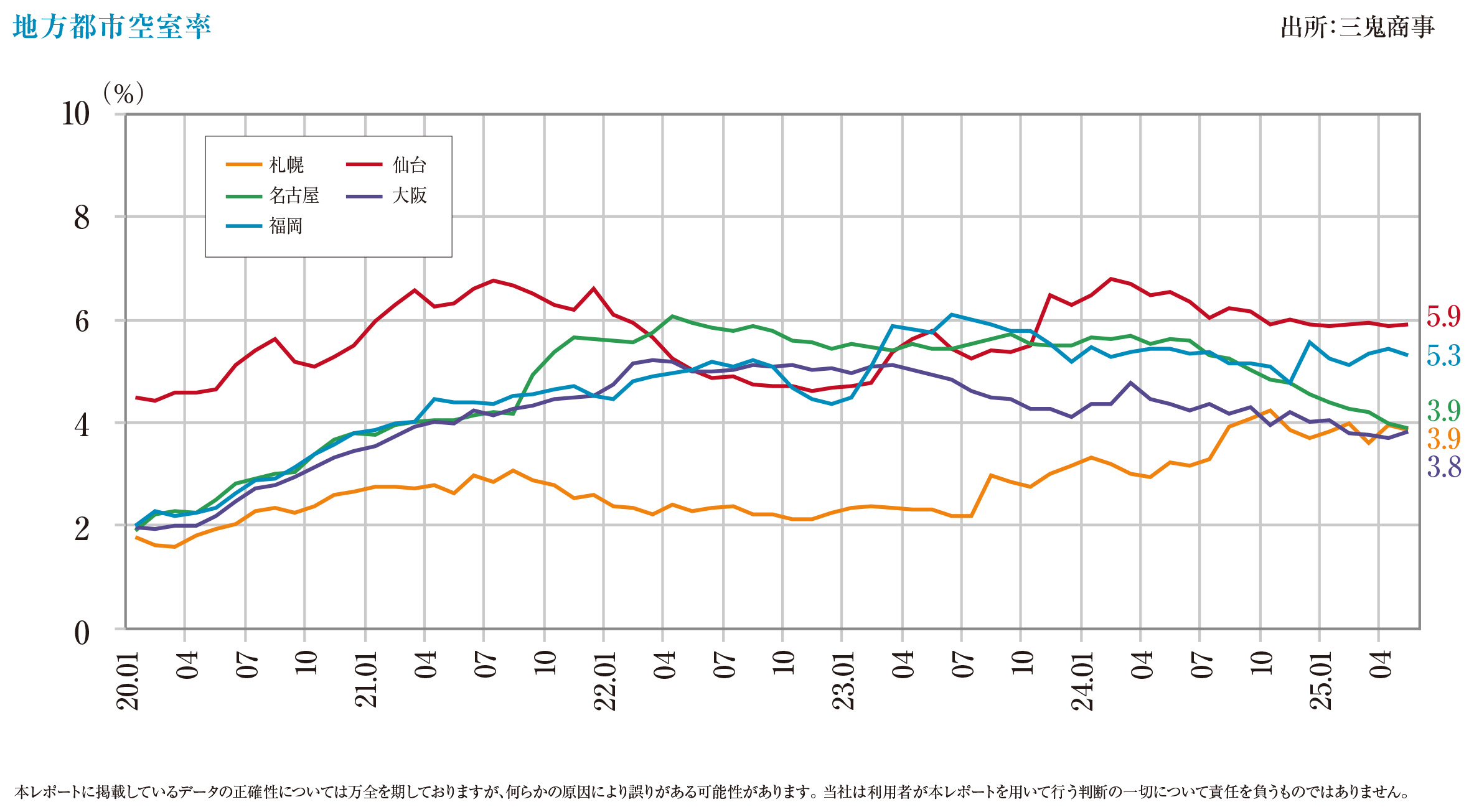

各地方主要都市の2025年5月の空室率、平均賃料増減

- 「札幌」3.87%・前月比-0.07pt、10,891円/坪・前月比+26円(空室率やや改善、平均賃料上昇)

- 「仙台」5.91%・同+0.04pt、9,437円/坪・同+14円(空室率ほぼ横ばい、平均賃料上昇)

- 「横浜」6.36%・同-0.09pt、13,024円/坪・同-10円(空室率やや改善、平均賃料やや下落)

- 「名古屋」3.89%・同-0.11pt、12,667円/坪・同+9円(空室率改善、平均賃料やや上昇)

- 「大阪」3.83%・同+0.13pt、12,333円/坪・同+52円(空室率上昇、平均賃料上昇)

- 「福岡」5.31%・同-0.12pt、12,005円/坪・同+13円(空室率改善、平均賃料上昇)空室率は仙台、大阪で上昇。札幌、横浜、名古屋、福岡は下落。賃料は札幌、仙台、名古屋、大阪、福岡で引き上げられました。全体的に、空室率が上がっても小幅で、安定した様子が窺えます。

現状分析と今後の予測

- 天王洲、晴海、豊洲等の湾岸エリアには、コロナ禍時空室率上昇局面での埋め戻しが長期間にわたり消化できないオフィスビルが多く、今後の需給ギャップを生む可能性が指摘されています。

- 通勤を伴う「出社勤務」の比率が上がったことで、利便性の高いターミナル駅の駅前立地のオフィス人気と不人気エリア立地ビルの差が広がっていく2極化の可能性が懸念されます。

- 2025~2027年における中型ビル(50坪以上/フロア)以上の新規供給面積は都心5区で約42.9万坪、大阪市主要3区で約4.0万坪、札幌市で約3.3万坪、仙台市で約0.6万坪、名古屋市で約4.7万坪、福岡市で約5.1万坪。都心5区では2022~2024年で45万坪強の新規供給があることから、供給過多の状態は今後も続くと予見されます。

ホテル

インバウンド客の宿泊需要は、日本人宿泊客の減少をカバーするほど伸長し、

国内主要都市やリゾート地でのホテル新規開業も増加。

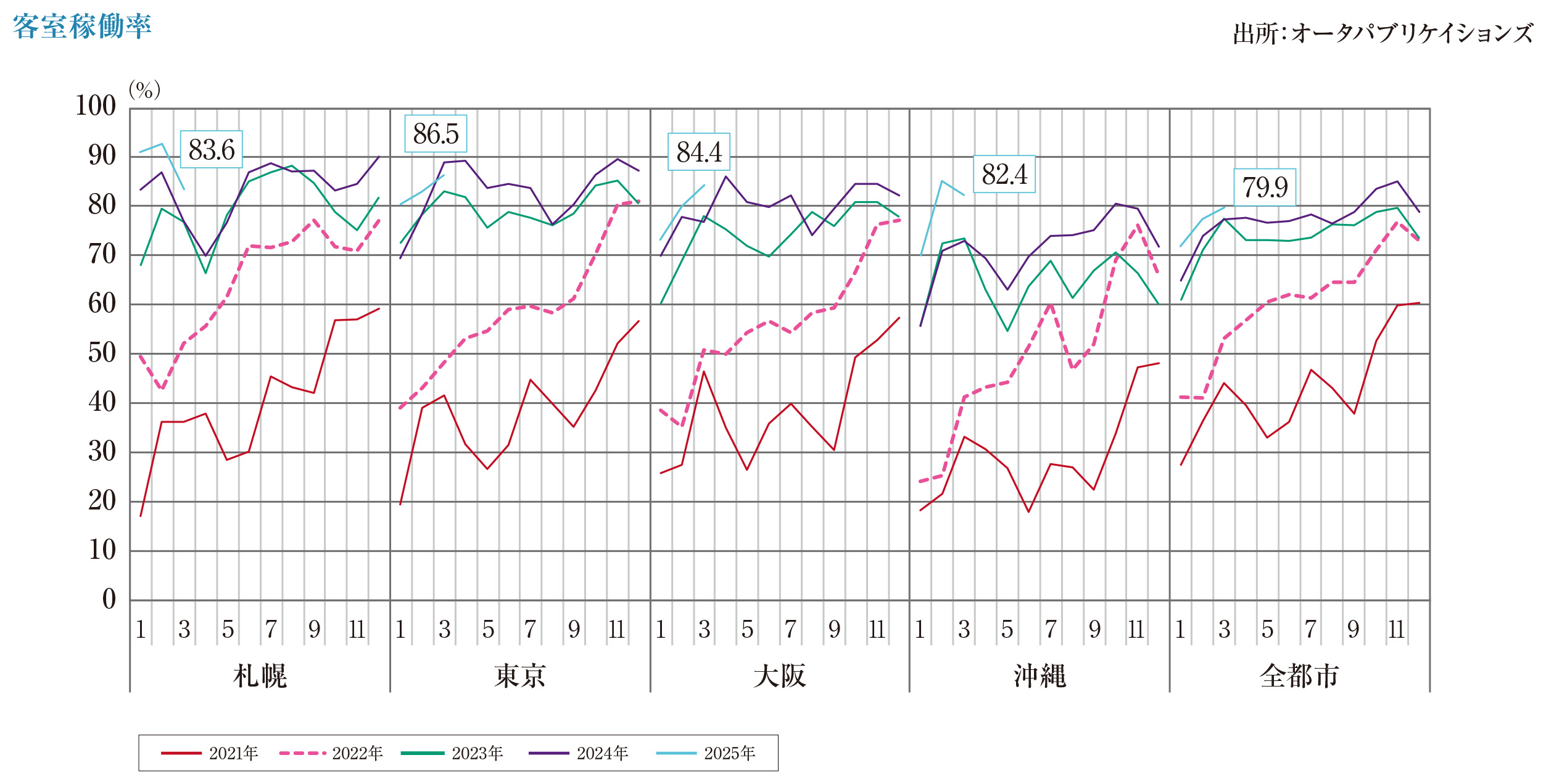

インバウンド客の急増で宿泊者数が増加

- 2025年4月の国内延べ宿泊者数は5,305万人泊(前年同月比+1.9%)となりました。内、外国人は1,729万人泊(同+13.0%)、日本人は3,576万人泊(同-5.2%)と、日本人は減少するも、インバウンド客の宿泊需要が大幅に増加しています。

カテゴリー別動向

- 2025年4月の全体客室稼働率は61.6%(前年同月比+1.9%)で、施設タイプ別客室稼働率は、リゾートホテル53.8%、ビジネスホテル76.5%、シティホテル76.3%となりました。大阪の客室稼働率が万博の影響もあり、81.3%と全国最高値となっています。

インバウンド動向

- 2025年3月の外国人の延べ宿泊者数(従業者数10人以上の施設を対象)の上位国・地域では中国(210.6万人泊)、アメリカ(178.6万人泊)、台湾(151.6万人泊)、韓国(133.4万人泊)で、前年同月比でロシアが+85.1%、中国が+55.7%、インドネシアが+36.4%と増加しているのが目を引きます。

現状動向と今後の予測

- 富裕層を中心に本物志向への関心が高まるなかで、2025年版フォーブス トラベルガイドでは、日本の13軒が5つ星を獲得と、高グレードホテルが増えつつあります。

- 一方で、採用競争の激化や若年層従事者の離職率の高さも深刻化し、長期的な人材確保策が急務となっています。

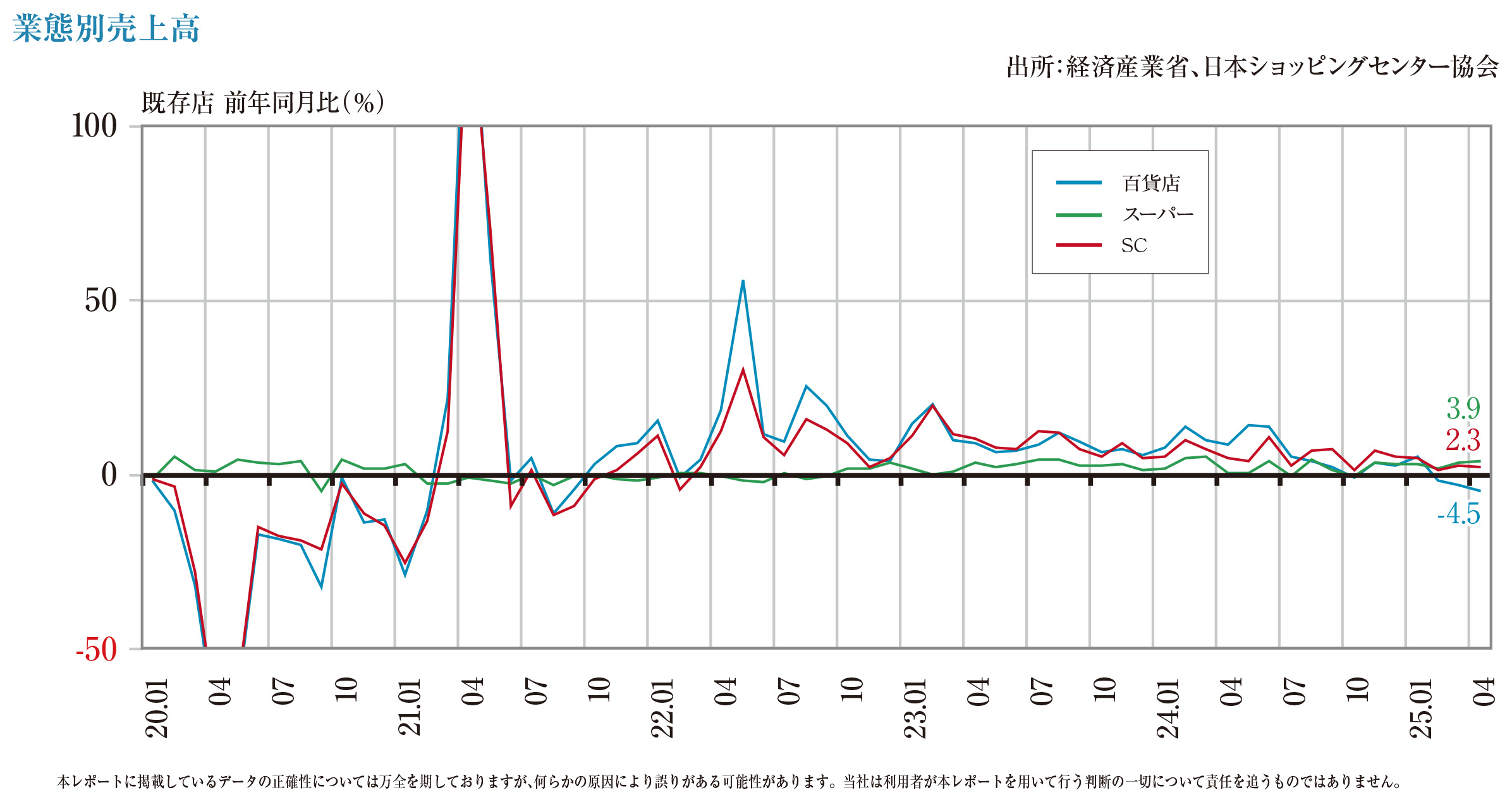

商業施設

2025年の新規開業数は過去最少となる見通しも、既存SCの売り上げが好調を維持、

生活密着型の小型SCに各社が注力。

SCの売り上げと現状

- 既存SC売り上げ高(全体)は、2025年4月度6,299億円(前年同月比+2.3%)と38カ月連続のプラス成長、月の前半までの低気温で春夏衣料が苦戦しましたが、雑貨や飲食などの他業種が売り上げを支え、前年を上回りました。

- 立地別に見ると、中心地域はリニューアルやテナント入れ替え効果があったSCのほか、国内外旅行客の来館があったSCが好調で前年同月比伸長率+3.7%、周辺地域はインバウンド客や館周辺でのイベント来場客があったSCが好調で、同+1.7%となりました。

現状動向と今後の予測

- 季節商品需要が売り上げを向上させる顕著な要因となっており、全国的な暑い夏による需要活発化が期待されますが、一方でいわゆる気象の極端化は懸念要因にもなります。

- イベント来場客やインバウンド客の滞在先などでの消費増が、業績向上要因になっており、地元自治体や観光地、宿泊先、飲食施設等との連携の促進が相乗効果をもたらす必須条項となってきています。

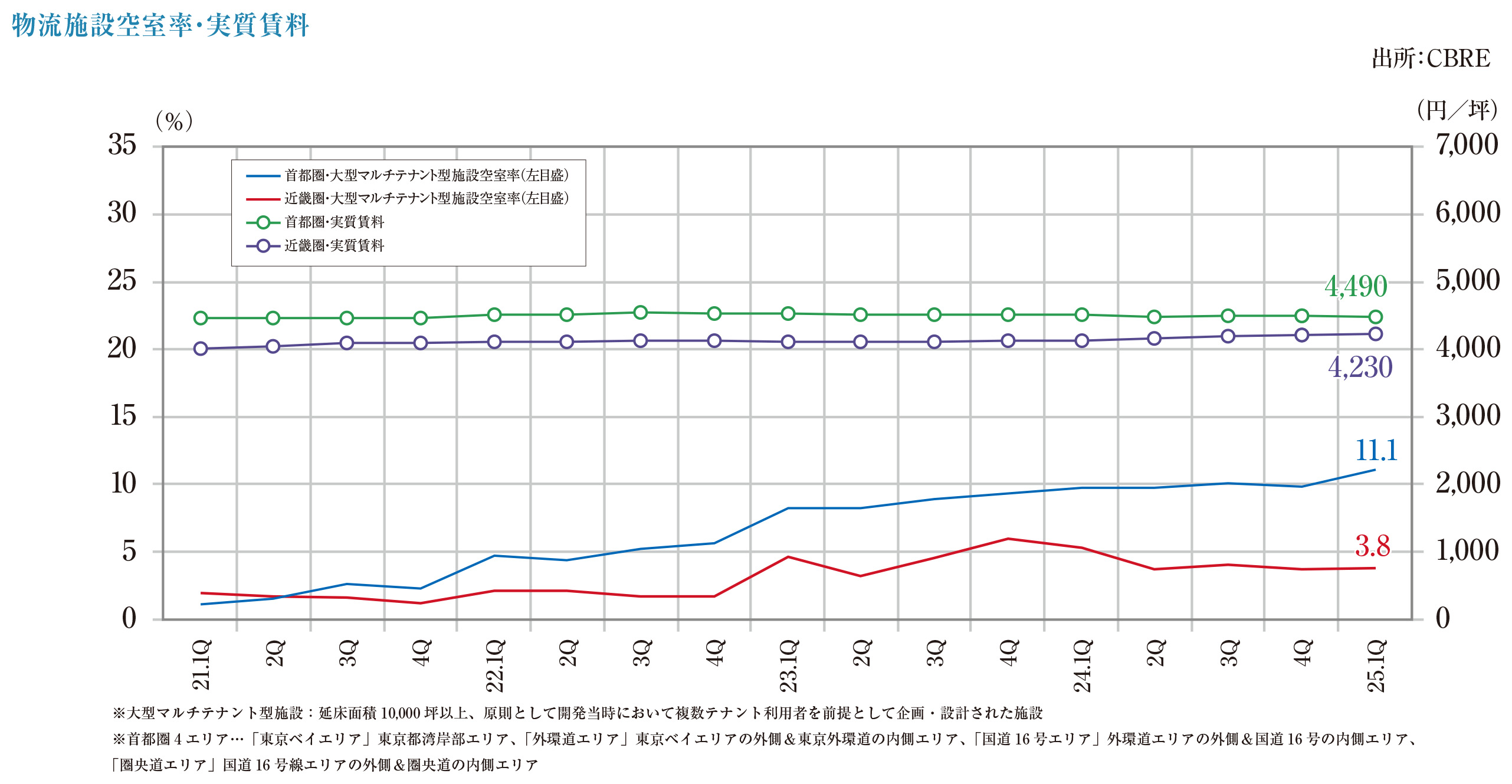

物流施設

首都圏マーケットでは、2025年は新規供給が抑えめで空室率は低下傾向、

近畿・中部・福岡圏では、大量の新規供給が見込まれるも需要は堅調。

2025年第1Qの首都圏の状況・エリア別

- 東京ベイエリア:空室率・実質賃料、7.3%(前期比-2.4pt)・7,620円/坪(同+0.4%)。2023年竣工の大型物件が満床となり、小区画の空室も消化されました。

- 外環道エリア:同、6.1%(同-0.5pt)・5,300円/坪(同+0.8%)。既存物件1棟で空室が消化され、空室が続く築浅物件があるものの、今後の新規供給物件に引き合いが見られます。

- 国道16号エリア:同、10.5%(同+1.7pt)・4,540円/坪(同+0.4%)。新規供給3棟のうち1棟は満床、2棟は大きく空室を残しました。神奈川県では既存物件の空室が多く残りますが、竣工予定物件を含め複数のテナントニーズが見られます。空室の少ない埼玉県、千葉県、東京八王子方面では賃料が上昇、神奈川県の一部では下落しました。

- 圏央道エリア:同、16.8%(同+2.0pt)・3,510円/坪(同-1.1%)。新規供給4棟は全て茨城県の竣工、一部の区画でテナントが決定。空室消化が進んだ築浅物件も複数あるも、2次空室も発生、新規需要が5.2万坪と過去2年間の需要を大きく上回りましたが、既存の空室面積は30万坪超で、需給の緩みも見られます。

各地の状況

- 近畿圏:空室率・実質賃料、3.8%(同+0.1pt)・4,230円/坪(+0.5%)。新規供給4棟のうち、2棟が満床で竣工、既存では2024年竣工の1棟が満床、2023年竣工物件でも空室消化が進みました。新規需要は10.2万坪で、近畿圏全体で食品、日用品、ECを含む消費財や製造業などの多様なニーズが見られ、複数のLMTがニーズを吸収。全域で需給バランスがタイトであるため、賃料は全般的に上昇傾向にあります。

- 中部圏:同、12.6%(同-0.8pt)・3,670円/坪(同横ばい)。既存物件で空室消化が進むも、来期(第2Q)に新規供給が集中するため空室率の上昇が予想されます。日用品や食品など製造業以外で引き合いが出ており、テナントの動きは活発です。

- 福岡圏:同、4.2%(同-0.9pt)・3,570円/坪(同+0.8%)。新規供給1棟は8割超の稼働率で竣工、築浅の大型物件1棟が空室を大きく消化し、今期の新規需要は1.9 万坪となりました。

今後の予測

- 2025年第2Q~2026年第1Qの新規供給予定は、首都圏で約43万坪、近畿圏で約34万坪、中部圏で24万坪弱、福岡圏で約7万坪。

- 首都圏では2024年第4Qまでの過去2年で、1Qあたり15万坪以上の新規供給が6回ありました。2025年第1Qも20万坪を超える大量供給で、圏央道エリアを含め空室の多いエリアでは供給過多の状況にあり、空室の消化が急務です。

- 福岡圏では多様な業種の需要があり、九州電力やJR九州による新規供給予定が発表される等、インフラ系企業の参入も多く、注目されています。

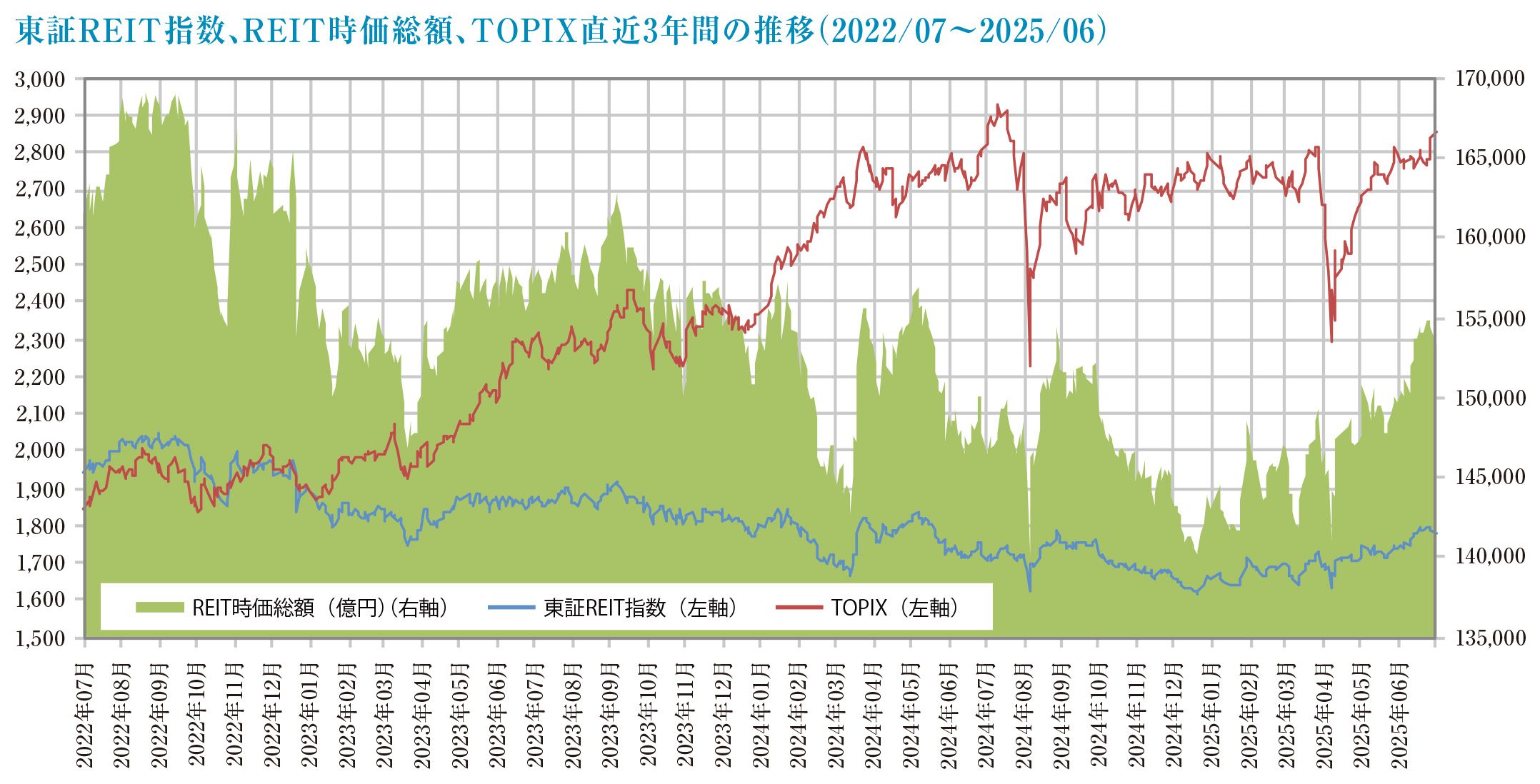

Jリート

米政権の関税政策が指数に大きく影響、

オフィスや住宅の賃料好調がプラス要因。

Jリート市況推移

- 2025年6月末の東証REIT指数は1,778.87ポイントと2024年末比+7.62%の上昇、REIT全体の時価総額は15兆3,279億円と同+7.25%の増加となり、同期間のTOPIXの上昇率+2.44%を大きく上回りました。米トランプ政権の関税政策に対する懸念から4月初旬に株式相場が大暴落し、東証REIT指数も年初来安値を付けましたが、直ぐに1,700ポイント台を回復すると、以降総じて緩やかな回復基調となりました。

- 米国の景気悪化懸念から米国長期金利が低下、また日銀の利上げ観測が後退、更にREITの資本コストを意識した運用戦略が浸透し増配基調であること、オフィスや住宅の賃料上昇基調が鮮明となりREIT業績が好調であること等が挙げられます。

- REIT全体の運用資産残高は、5月末に23兆7,347億円と、2024年末比+1,597億円増加。ホテル、物流施設、住宅が増加し、オフィス、商業施設が減少しました。

現況

- 2025年上半期における公募増資の公表は、東海道リート投資法人、平和不動産リート投資法人、日本ビルファンド投資法人の3銘柄のみと昨年の9銘柄から大幅減少する一方、自己投資口の取得の公表は16銘柄と昨年の7銘柄から大幅増加しました。

- 昨年来の投資口市況の長期低迷により公募増資が難しい一方、物件売却による売却益の分配、売却代金を活用した自己投資口の取得等、投資家への還元を高める戦略へ資本政策が変化しています。

【オフィス、一棟ビルの売買なら】

ソリューション事業本部 霞が関オフィス

TEL:0120-907-313

【宿泊施設売買サポートなら】

ソリューション事業本部 宿泊施設売買サポート

TEL:0120-933-832

【工場物流施設の売買サポートなら】

ソリューション事業本部 工場・物流施設売買サポート

TEL:0120-91-4491

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング