マーケット

REALTY PRESSPROPERTY MARKET TRENDS|2020年第3四半期

2020年11月19日

新型コロナへの対策の模索が続く中、市況の回復や新たな局面も見られ、市場によって顕著に異なる状況が出現。

海外投資家から有望視される日本の不動産市場。

コロナ禍の2020 年上半期、世界の商業用不動産投資額が前年同期比 29%減となる中、都市別で東京が首位となるなど、日本は6%増を達成。

TEXT:アイビー総研株式会社 藤浪容子

株式会社 工業市場研究所 川名透

Jリート

コロナ禍の悪循環脱却のために展開される、様々な施策。

ホテル、物流施設REITで取り戻しつつある回復基調

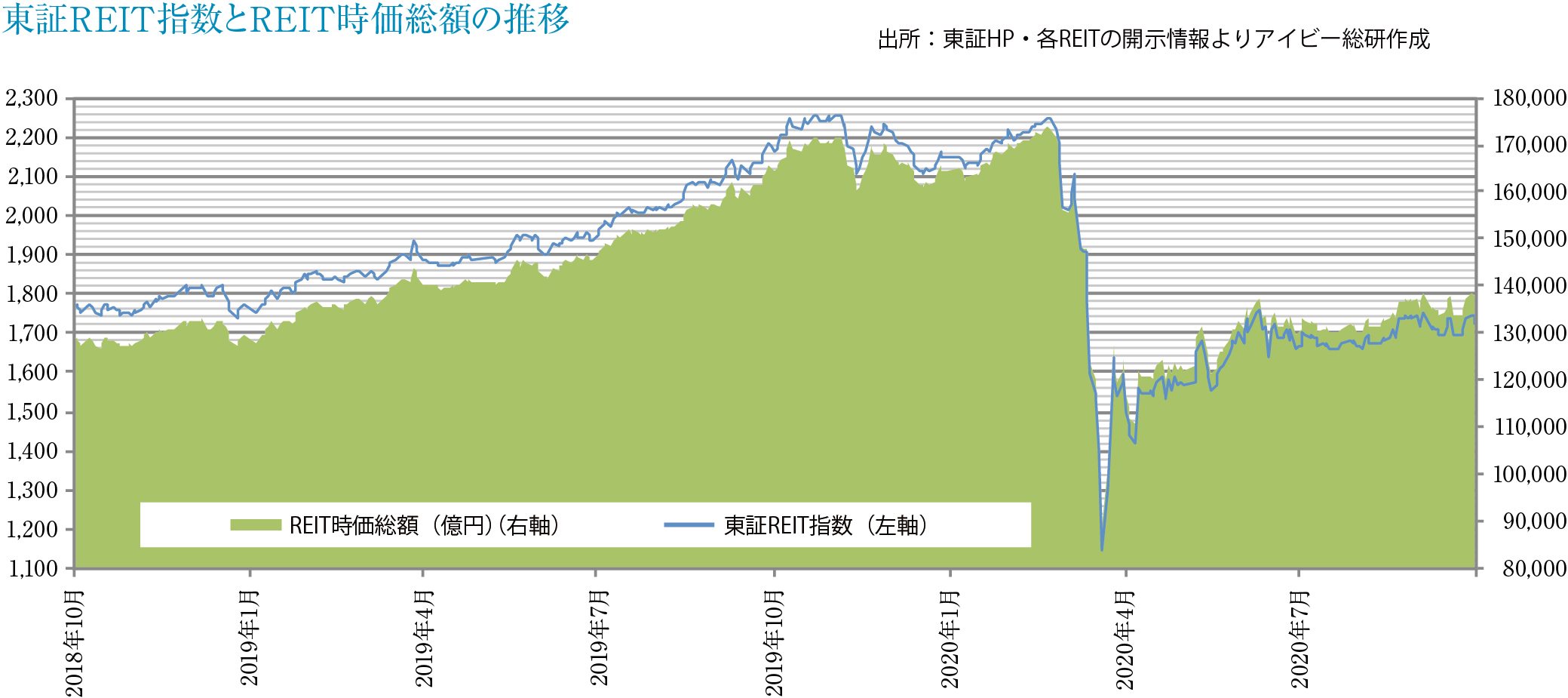

2020年9月末における東証REIT指数(配当なし)は1,726.66ポイント(6月比+59.83ポイント)、REIT全体の時価総額は13兆6,584億円(6月比+6,141億円)、REIT全体の不動産運用資産残高は19兆9,673億円(6月比+2,483億円)となりました。

第3四半期(7月~9月)のREIT市場は、コロナ禍という先の見えない混迷から、漸く回復の兆しと正常化への方向性を見極める展開となりました。最もコロナ禍の影響を受けたホテルREITは、4月~5月の緊急事態宣言に伴う営業自粛によって、客室稼働率が一時20%台に低下し、業績の大幅下方修正が相次ぎましたが、6月に回復に転じると、7月以降はGoToトラベルの効果が出始め、客室稼働率は急回復の途上にあります。

また、公募増資が不安定な投資口相場を背景に3月以降ストップしたため、外部成長が停滞していましたが、6月に公募増資が4ヶ月ぶりに再開すると、コロナ禍の影響を最も受けにくい物流施設REITを中心に7銘柄が増資を行い、外部成長が復活しました。

一方、投資口価格が回復せず外部成長が難しい銘柄は、物件入替えによってポートフォリオの収益力を高めるとともに、物件売却益を分配金に加算する動きも見られます。

更にコロナ禍は合併の動きを加速しました。三菱商事とUBSをスポンサーとする日本リテールファンド投資法人とMCUBS MidCity投資法人が2021年3月に合併することを発表しました。それぞれの主要な投資対象である商業施設・オフィスともにコロナ禍に伴い市況が不透明な点から、総合型REITへ転換する予定です。

このようにウィズコロナ期における新たな運用戦略を模索する動きが続いています。

オフィスビル

好況の長期継続から一転、大きく変化するオフィスマーケット。

新型コロナで、都心では空室率が上昇するも、地方は影響が軽微

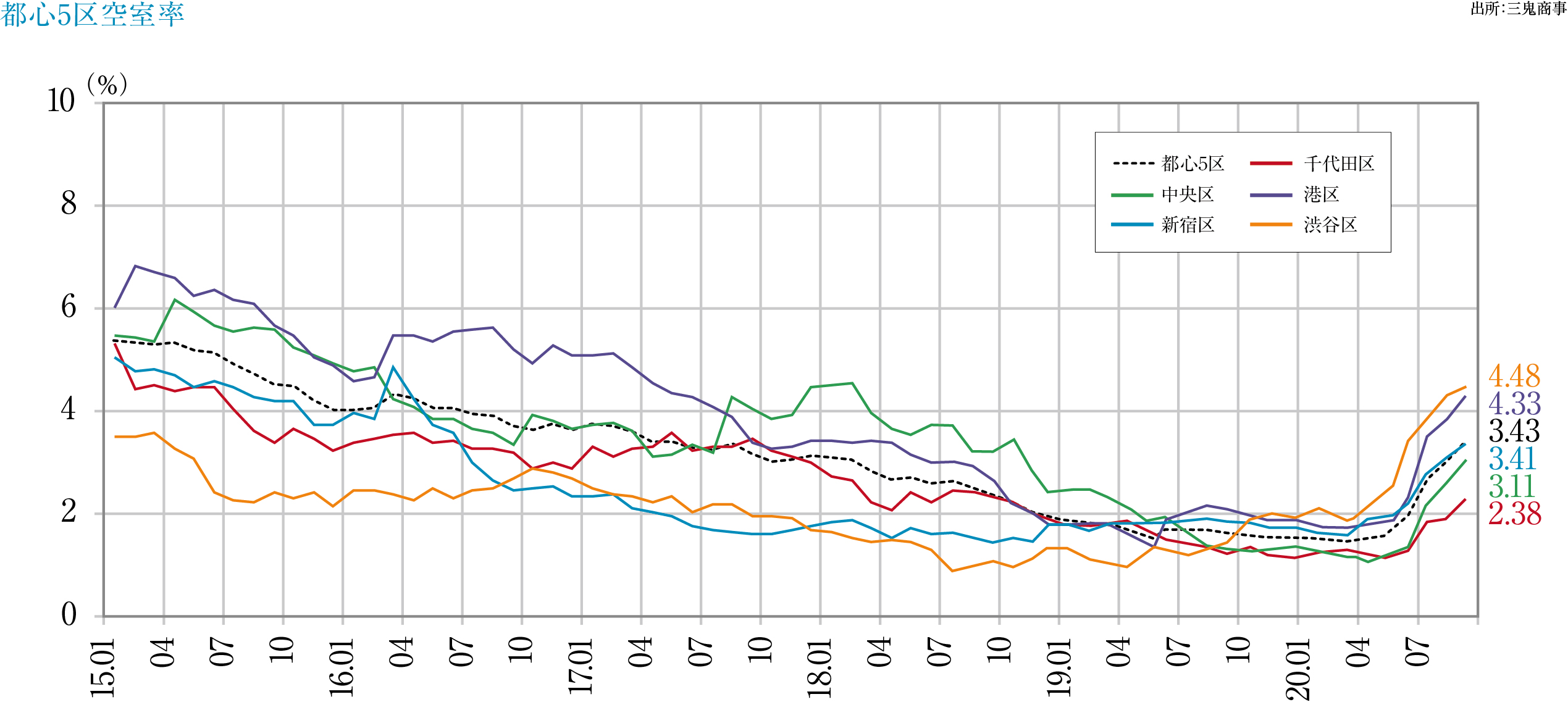

「東京ビジネス地区(都心5区)」の大規模オフィス空室率を直近3ヶ月で見ると、7月2.77%、8月3.07%、9月3.43%と7ヶ月連続の上昇で、平均賃料(9月22,733円/坪)も前月比で0.39%(89円/坪)下げ、2ヶ月連続の下落となりました。9月には大型空室の募集が開始されたことやオフィスの集約などに伴う解約が増えたことが影響し、東京ビジネス地区全体では空室面積が269,197坪となり、9月だけで約29,000坪の増加。2020年4月実績(120,599坪)の倍以上となり、新型コロナの影響による市況悪化が進んでいます。

7月→9月期の状況を地区別で見ると、千代田区は空室率1.93%→2.38%、平均賃料は24,414円/坪→24,063円/坪、空室面積は44,201坪→55,489坪(+11,288坪)と約2.7億円の減収となりました。中央区は空室率2.26%→3.11%、平均賃料は20,519円/坪→20,260円/坪、空室面積は32,231坪→44,309坪(+12,078坪)と約2.4億円の減収。港区は空室率3.52%→4.33%、平均賃料は23,539円/坪→23,232円/坪、空室面積は86,112坪→105,971坪(+19,859坪)と約4.6億円の減収となっています。新宿区は空室率2.87%→3.41%、空室面積は5,389坪増加。渋谷区は空室率3.85%→4.48%、空室面積は4,251坪増加しています。

どの地区も1年前は1%台後半から2%前後であった空室率が一気に4%超えの地区も出現する厳しい状況となっており、さらに、“空室の有るビル比率”では、「東京ビジネス地区」全体で29.20%(前年同月14.20%)、千代田区28.91%(同15.05%)、中央区20.92%(同10.88%)、港区32.68%(同16.31%)、新宿区30.00%(同14.55%)、渋谷区37.86%(同14.14%)と、満室稼働ビルが減少してきています。

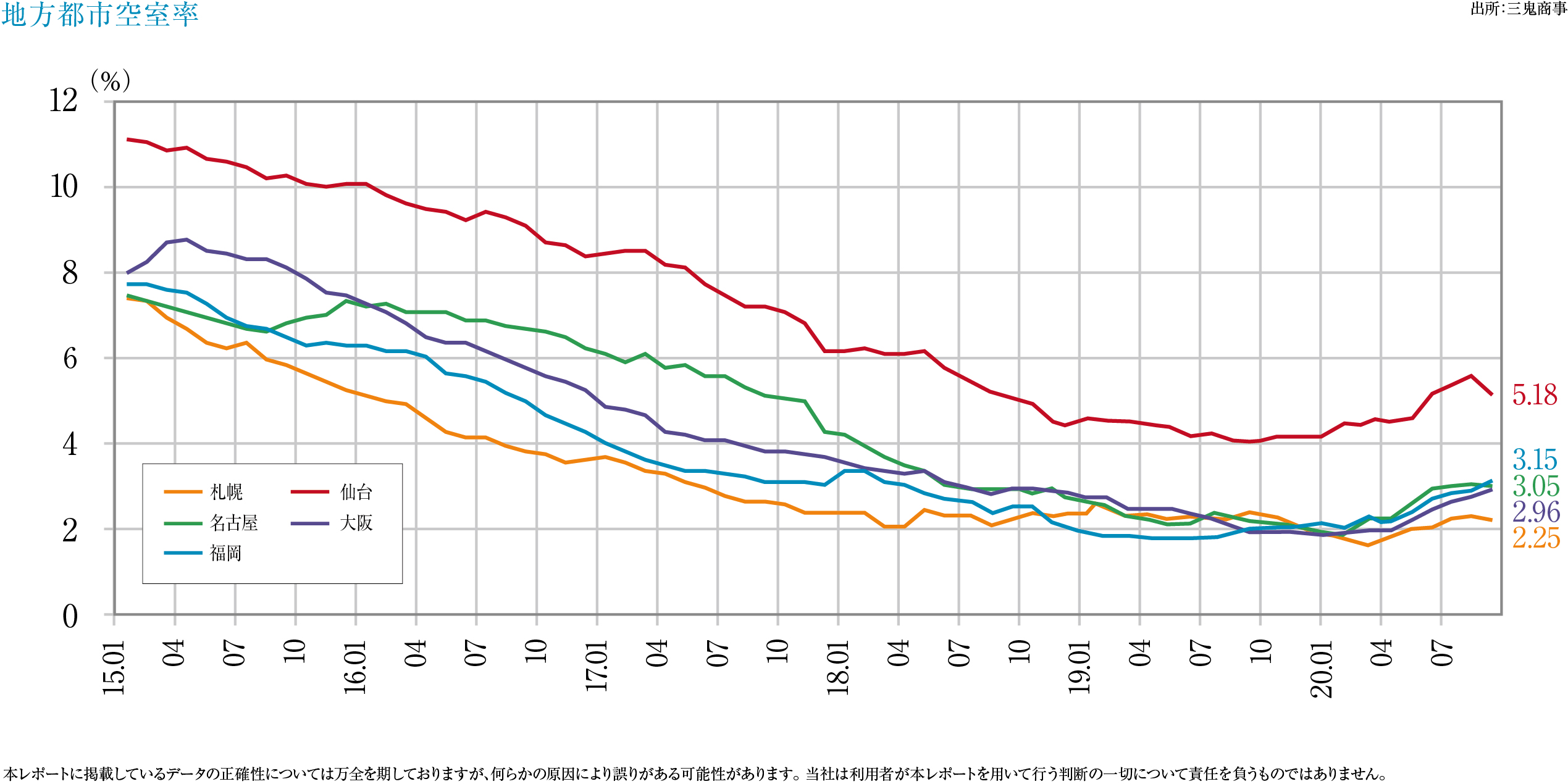

一方、地方マーケットは東京都心5区に比べ新型コロナの影響は小さく、7月~9月の空室率は、「札幌」2.28%→2.34%→2.25%、「仙台」5.42%→5.63%→5.18%、「横浜」3.42%→3.93%→3.72%、「名古屋」2.91%→3.01%→3.05%、「大阪」2.71%→2.78%→2.96%、「福岡」2.87%→2.91%→3.15%。7月→9月期の平均賃料は、「札幌」9,385円/坪→9,413円/坪(上昇)、「仙台」9,339円/坪→9,343円/坪(上昇)、「横浜」12,193円/坪→12,223円/坪(上昇)、「名古屋」11,876円/坪→11,852円/坪(下落)、「大阪」11,988円/坪→11,944円/坪(下落)、「福岡」10,998円/坪→11,018円/坪(上昇)と全体に空室率、平均賃料の動きが少ない状態にあります。

新型コロナ感染拡大による影響は都心程大きく、在宅勤務社員の増加によるものや、業績悪化に伴う経費削減策としてのオフィス面積縮小(または分散)が進んでいます。特に、夏以降、大企業によるオフィス面積縮小や拠点分散が目立ち、コロナ禍前に見られた「都心の一等地にオフィスを構える優位性=採用に優位、企業の箔付けになる」等のトレンドは弱まったといえます。 新型コロナの影響によるオフィスの見直しには、一般に6ヶ月のタイムラグが生じます。現状みられる退去事例は新型コロナが流行り始めた2月~3月に予告されたものと考えられます。在宅勤務やリモートワークなどが一般化した5月以降に退去予告をしたとすれば、実施となるのはこの秋~冬(11月以降)であろうことから、空室率の増加はこれからが本番となり、今後も厳しい状況が続くと考えられます。マーケットとしては空室率5%台(またはそれ以上)を見据えた戦略構築が必要な状況になっています。

ホテル

国内旅行はGoToトラベル等の影響で、改善の見込み。

ビジネスホテルを市場回復の中軸に据え、要望されるリカバリー施策

観光庁発表の2020年7月~9月の延べ宿泊数は、7月2,157万人泊、8月2,614万人泊、9月2,554万人泊で合計7,327万人泊、2019年7月~9月が1億6,377万人泊(7月5,178万人泊、8月6,323万人泊、9月4,876万人泊)で対前年同期比-55%となり、特に夏休み期間の落ち込みが大きくなっています。

2020年4月~6月期(計3,142万人泊)に比べれば宿泊数は戻り、9月以降はGoToトラベルなどの効果が期待できますが、依然として非常に厳しい状況にあります。

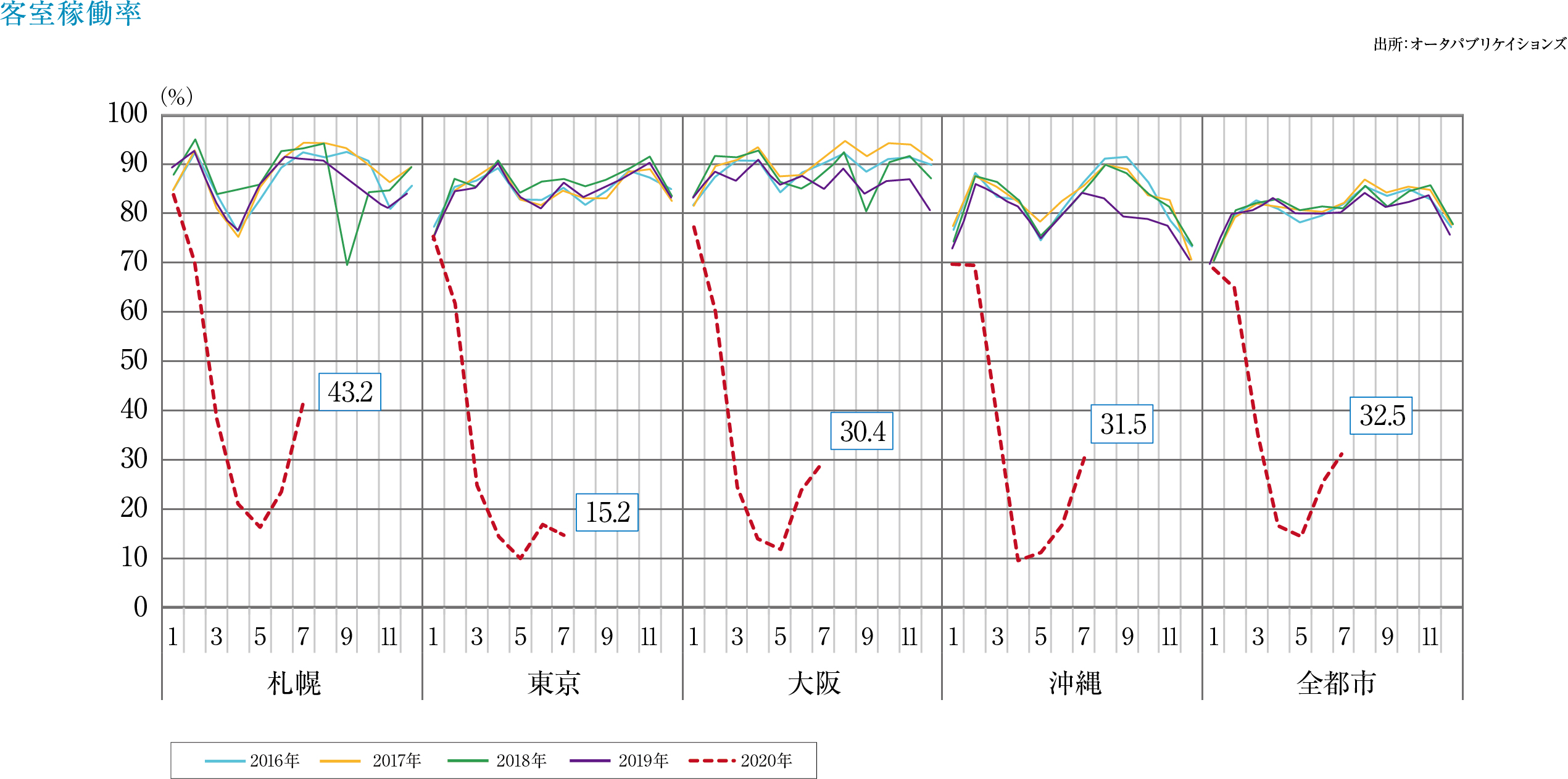

オータパブリケーションズによれば7月の客室稼働率は札幌で43.2%、東京15.2%、大阪30.4%、沖縄31.5%、全都市平均32.5%(前月比+6.6pt)でした。

外国人の延べ宿泊数は2020年4月~6月期が約51万人泊、7月~9月期は約66万人泊で、2019年の4月~6月期が3,110万人泊、7月~9月期は2,854人万泊だったので、ほぼインバウンドマーケットが成立し得ない状況が続いています。入国制限が続く限りは回復が見込めず、観光客受け入れも目途が立っていないため、依然見通しが立たないという状況にあります。

このような状況において、期待されているのがGoToトラベル関連の施策です。これらは自粛緩和の機運を高めており、他のGoToキャンペーンと併せ、宿泊数を引き上げることが期待されています。特に、今まで高額で利用に二の足を踏んでいたラグジュアリーホテルの利用促進効果が高いとされ、今年開業した「ザ・リッツ・カールトン日光」等は本来のターゲット(海外の富裕層をイメージしていた)ではない日本人の利用で一定量の稼働が確保できている一方で、低価格なホテルは、割引額が小さく、苦戦するホテルも多いとされています。

ともあれ、ホテル業界の復活には国内需要を喚起することが重要です。それには市場の半数近くを占め、月間2,000万人泊以上の需要を受け止めてきたビジネスホテルの利用増加が重要なカギとなります。2020年9月のビジネスホテル宿泊数は約1,000万人泊に留まっており回復度は50%程度、新型コロナの影響でリモート会議等を活用することに慣れ、出張が減っていることは否定できないところですが、この需要の基礎ともなるビジネスホテル宿泊数の早期回復には新たな施策開発が必要となっています。

商業施設

新型コロナの影響下にあるものの、状況の回復ぶりは堅調。

求められるトレンドに対応する経営の柔軟さ

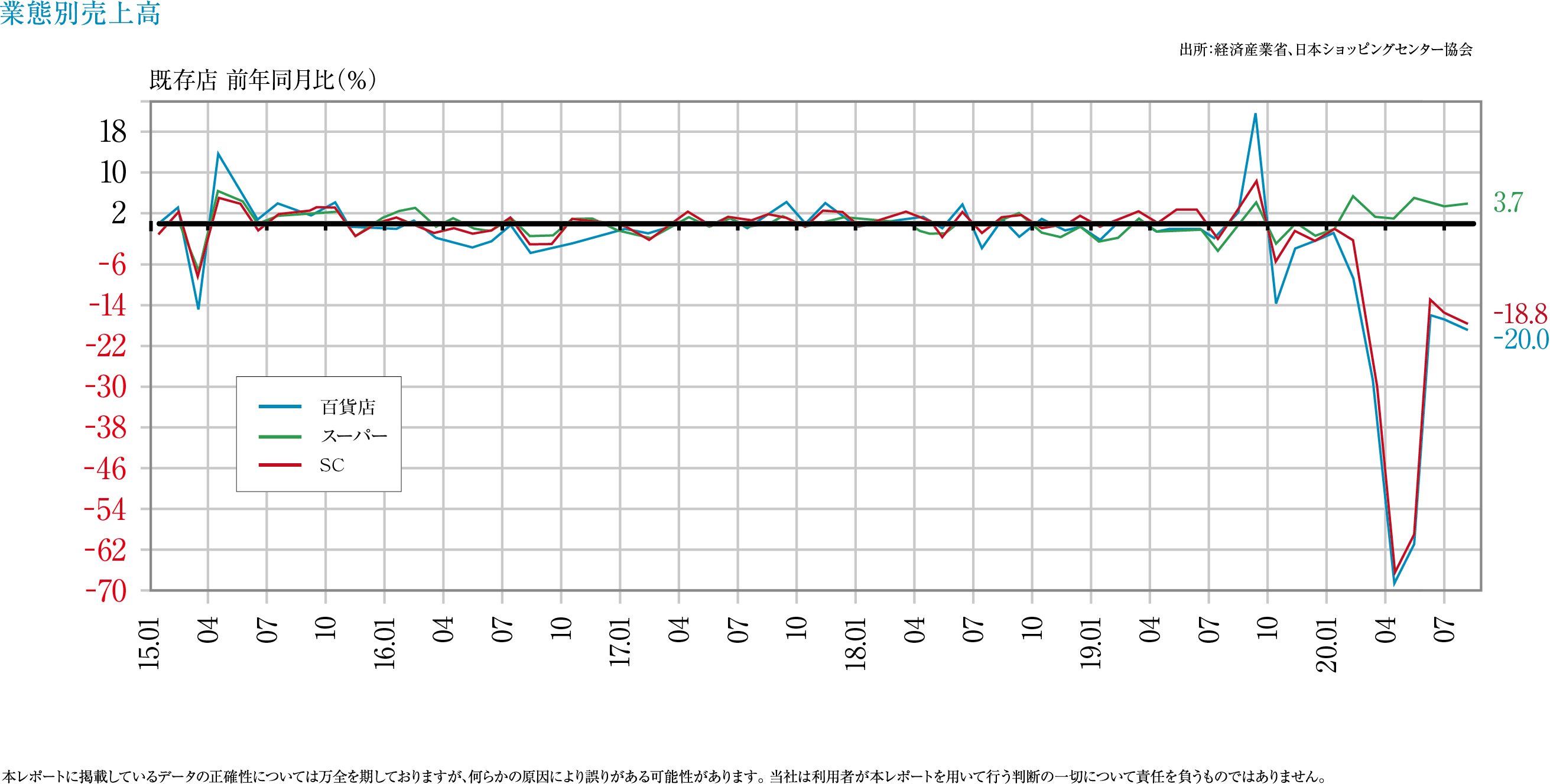

日本ショッピングセンター協会によれば、既存SC売上高(全体)は、7月度4,494億9,801万円(前年同月比-17.6%)、8月度4,382億8,000万円(同-18.8%)、9月度4,274億4,853万円(同-21.6%)となり、6月度以降は4千億円台前半の推移で、前年度に比べればまだ2割近く売り上げは落ちているものの、新型コロナの影響は弱まりつつあります。

9月19日からGoToトラベルキャンペーンが始まり(東京発着は10月1日から)、イベント人数制限緩和により映画館で全座席の販売が可能になるなど自粛緩和の機運が高まり、人出が増加したことや、9月下旬にかけて気温が低下したことで秋物商品にも動きがみられたことなどから、SCでは回復の傾向が強まっていると考えられます。

しかしながら、9月は立地による売れ行き差が目立ちました。中心地域の大都市は前年同月比で-33.7%と大きく落ち込みましたが、中心地域の中都市(同-22.1%)と周辺地域(同-17.1%)は小幅な落ち込みに留まっていて、4連休に実施した販促イベントに気温の低下が重なり、秋物商品の売れ行きが改善したことが窺えます。

2020年に開業した店舗面積4万㎡以上の大型SCは有明ガーデン(東京都)、イーアス沖縄豊崎(沖縄県)、ららぽーと愛知東郷(愛知県)、心斎橋PARCO(大阪府)等です。

また、新型コロナの影響を受け、各地で百貨店が閉店しています。山形県の老舗百貨店「大沼」、福島県の老舗百貨店「中合」、新潟三越と愛媛の三越2店舗、そごう・西武の地方4店舗など、地域の有力店舗が多く、最大の要因は「コロナ禍での頼みの綱だったインバウンド需要の消失」「外出自粛や感染拡大防止に備えた臨時休業、時短営業」にあるとされますが、人口減少地域であるために、消費額自体が減少していることも一因となっています。

需要の移ろいやすい平成・令和のマーケットでは、トレンドに合わせたテナントの新陳代謝を進めることが必要で、東京の髙島屋で行った「百貨店のSC化」等、運営会社の方針を迅速に反映することを中心戦略に据え、マーケットに今後どれだけ柔軟に対応できるかが課題となっていくでしょう。

物流施設

底堅いeコマース需要等を背景に各地域とも物流施設ニーズの高い状況が継続中。

需要過多の状況は新規開発も呑み込み、空室率も低水準

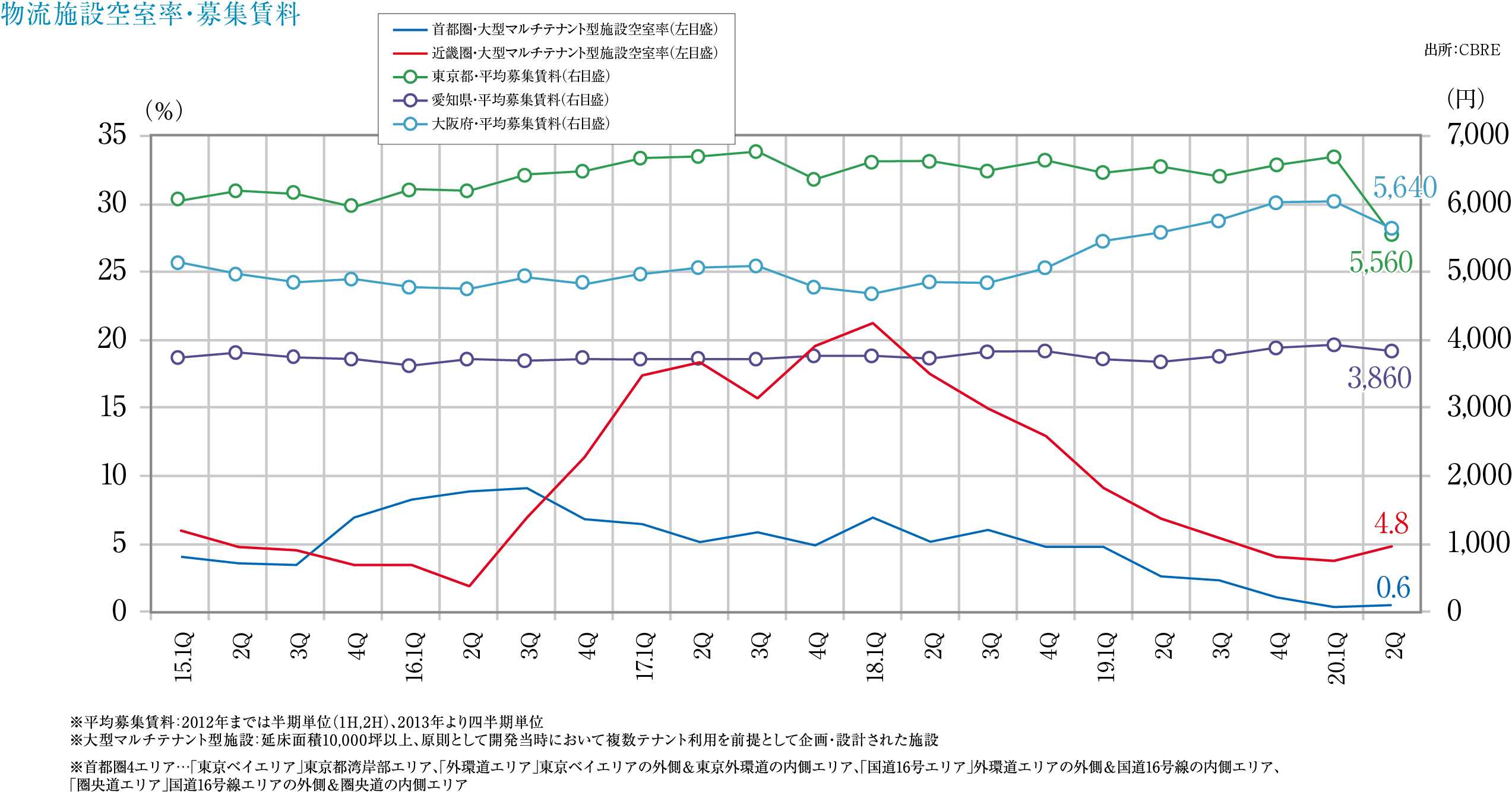

首都圏大型マルチテナント型物流施設(LMT)の空室率は、2020年第1Q0.5%、第2Q0.6%、第3Q0.5%。第2Qで新規供給された5棟の内2棟と、第3Qで新規供給された2棟が全て1棟借りで満床となる等、好調期が長く続いています。

実質賃料は2020年第1Q4,380円/坪、第2Q4,390円/坪、第3Q4,420円/坪と、既存物件の空室が極めて少ないだけでなく、供給予定物件の募集面積も完成前に消化されてしまうため賃料も上昇しています。

2020年第3Qのエリア別空室率・実質賃料は、東京ベイエリアで1.6%(対前期比-0.1pt)、坪単価7,230円(同+0.6%)、外環道エリアで0.7%(同+0.7pt)、同5,120円(同+0.8%)、国道16号エリアで0.1%(同-0.1pt)、同4,380円(同+0.2%)、圏央道エリアで0.9%(同-0.4pt)、同3,490円(同+0.6%)と、交通アクセスや雇用環境に優れた立地は評価が相対的に上がっており賃料を押し上げました。

物流市場は変わらず需要過多の傾向にあり、首都圏の多くのエリアで需要がひっ迫、来期に予定されている物件(約15万坪)もその殆どが内定済と言われています。この需要を牽引しているのはeコマースと物流企業で、eコマースはコロナ禍を契機とした取扱量の増大による拠点増設需要であり、物流企業は通販事業の拡大を目指すメーカーや物流の効率化を図る企業の拡張需要です。当面、需要が落ちる気配はなく、空室の殆ど無い状況は、今後数年間は継続すると考えられます。

近畿圏の空室率は、2020年第1Q3.7%、第2Q4.8%、第3Q4.0%、実質賃料は2020年第1Q3,810円/坪、第2Q3,930円/坪、第3Q3,970円/坪。中部圏の空室率は、2020年第1Q7.9%、第2Q7.3%、第3Q6.7%、実質賃料は2020年第1Q~第3Q変わらず3,590円/坪。近畿圏・中部圏とも、首都圏同様eコマース等の旺盛な需要が市場を牽引し、首都圏に比べ空室率は高いものの、需要過多の傾向に変化はありません。

新型コロナの影響で一時的に停滞が見られたテナントの動きも戻っており、全国的に施設の拡張・新規開設ニーズが高まっています。今後も有望なマーケットといえるでしょう。

住宅

新型コロナの影響下、在宅勤務増などの要因で、駅徒歩10分圏のベッドタウンマーケットが復権。

首都圏・近畿圏ともに前年を大きく下回るも、全体としては回復基調

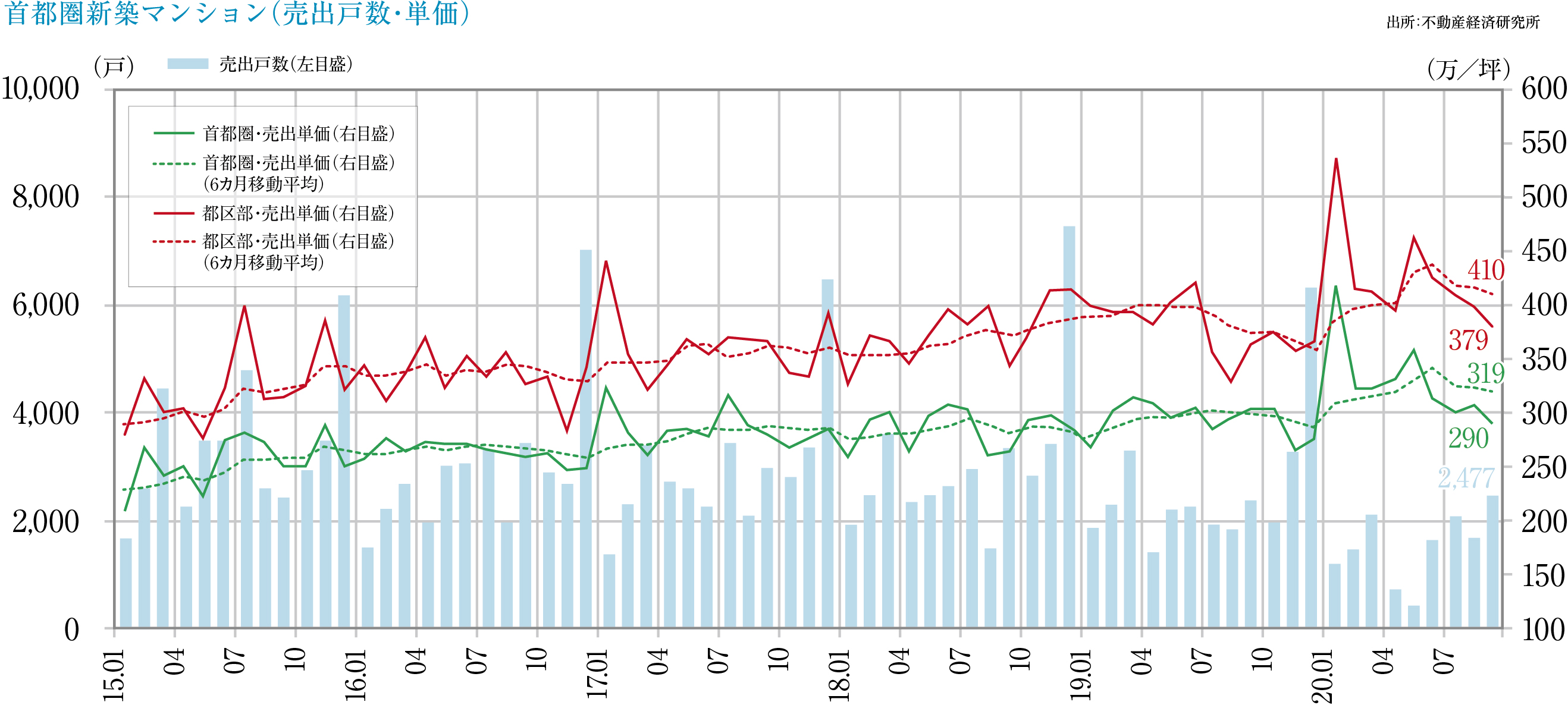

不動産経済研究所によれば、2020年4月~9月の新築マンションの供給は首都圏で8,851戸(前年同期比-26.2%)、近畿圏で5,881戸(同-28.9%)と、首都圏・近畿圏ともに前年を大きく下回りました。平均契約率は首都圏で70.2%、近畿圏71.7%、首都圏の平均価格は6,085万円・平均坪単価は307.7万円、近畿圏では4,017万円・226.1万円となっています。販売在庫数は首都圏で6,449戸(同-4.9%)、近畿圏2,814戸(同+41.7%)、平均単価は近畿圏では前期比±0.0%ですが、首都圏は+3.3%と、依然として単価上昇傾向が続いています。

7月~9月の供給戸数は、首都圏で2,083戸→1,669戸→2,477戸、近畿圏は921戸→1,617戸→1,228戸であり、首都圏・近畿圏ともに供給が増加しています。契約率の状況を見ると首都圏は62.4%→68.5%→73.4%、近畿圏は67.4%→78.2%→69.2%と70%前後まで回復してきており、まずまずの状況にあるといえます。

首都圏の9月の地域別状況を見ると、供給は都区部1,006戸、都下175戸、神奈川県474戸、埼玉県262戸、千葉県560戸で、平均価格は都区部6,925万円(前年同月比+4.4%)、都下5,574万円(同-14.4%)、神奈川県5,386万円(同-1.5%)、埼玉県4,804万円(同+2.3%)、千葉県4,718万円(同-6.8%)となっています。契約率は埼玉県平均が45.8%と低迷していますが、都区部・神奈川県・千葉県は70%台後半となりました。

一方、近畿圏では、供給が大阪市内419戸、大阪府下304戸、兵庫県185戸、京都府128戸、滋賀県121戸で、契約率は滋賀県が好調で98.3%をマークしましたが、全体では芳しくない(特に大阪府下が厳しい)状況です。

新型コロナの影響で、最近ではユーザーマインドの変化が窺えます。具体的には「通勤機会の減少により駅距離重視傾向が弱まった=駅距離のある物件も売れる」「在宅勤務の増加により、広さを気にする人が増えた=プラス1室を考える人が増加」等であり、これまで厳しいとされていた郊外エリアの駅徒歩10分程度の一般層にも購入可能な5,000万円弱のファミリー物件が堅調な売れ行きを示すようになりました。価格さえニーズに合致すれば需要が確保できるようになっています。

さらに、一時期、苦戦していた賃貸マンションマーケットも需要が戻っており、高額物件も日本人需要を受けて稼働が回復しています。今後、ビジネス目的での海外との人的な動きが活発化すれば外国人向け高級賃貸マンションの動きも戻ると予想されており、都心部の賃貸マーケットも安定を取り戻してきました。

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング