マーケット

REALTY PRESSPROPERTY MARKET TRENDS|2020年第2四半期

2020年8月20日

依然、終息の予測が立たない新型コロナの渦中にも、堅調を維持する物流施設市場や、新たな傾向を創出しつつある住宅業界など、リカバリーの起点を感じさせる局面も現出。

2020年第2四半期は新型コロナによる大きな下降トレンドにあって、富裕層の取り込みを計って開業が相次ぐホテル業界や、新しい消費スタイルへの移行に乗り出した商業施設業界など、早くも動き出したニューノーマルへの施策。

TEXT:アイビー総研株式会社 藤浪容子

株式会社 工業市場研究所 川名透

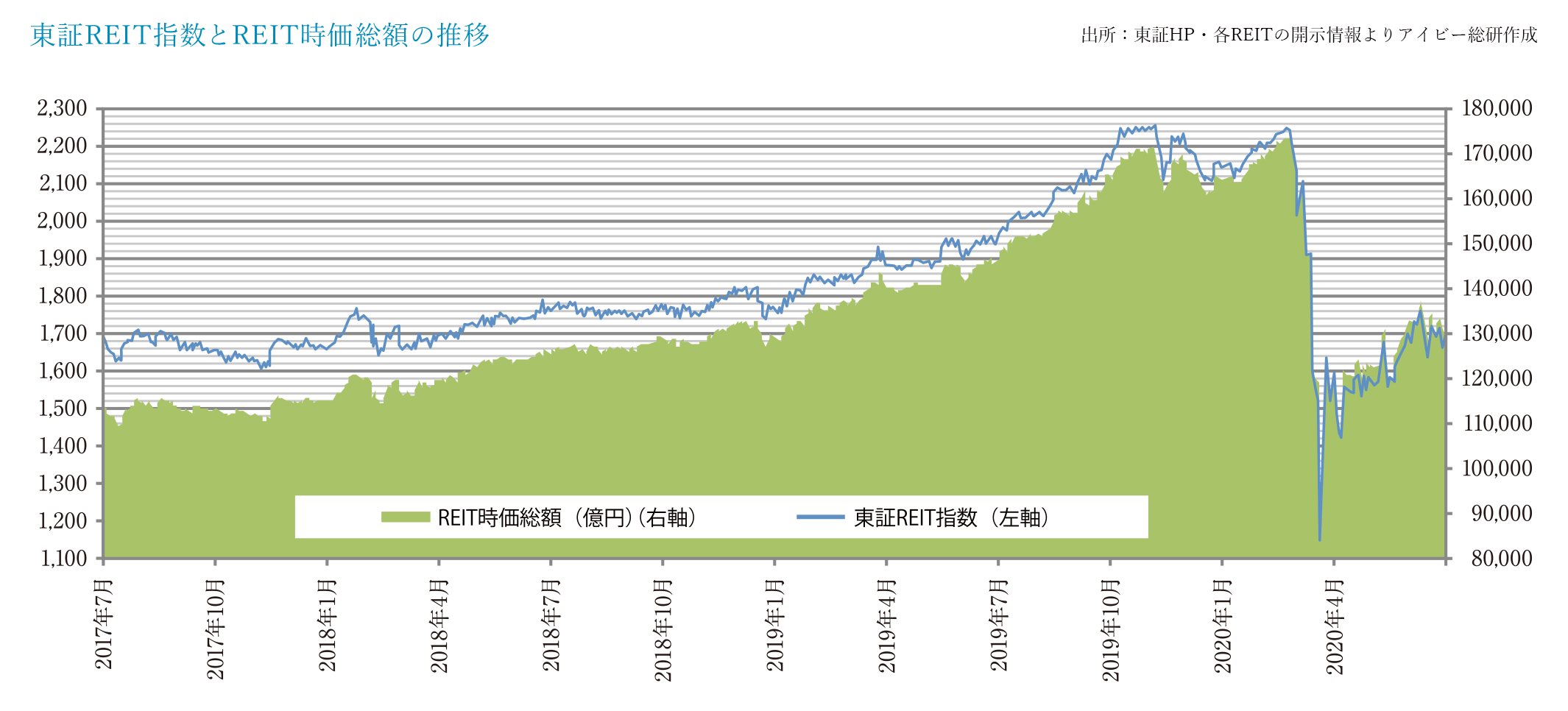

Jリート

生活様式や行動様式の変化によって投資市場に波及する変革の波。

投資用途別に現出する業績格差

2020年上期のREIT市場は、新型コロナウイルス感染拡大の影響を受け、大波乱となりました。REIT全体の株価指数である東証REIT指数は、2019年9月以降2,100ptを超える高値が続いていましたが、国内で感染が徐々に拡大し2月20日の2,250.65 ptを境に下落に転じると、売りが売りを呼び下落に歯止めが掛からず、3月19日は1,145.53 ptと僅か1ヶ月で50%の大暴落となりました。その後直ぐに反発しましたが、未だ感染収束が見えない状況で、東証REIT指数は1,700 ptの水準に留まっています。

一方、コロナ禍の影響は投資用途によって大きく異なっています。ホテルや商業施設を運用するREITは、緊急事態宣言下の休業や営業自粛に伴い、テナントから賃料減免や支払猶予の要請を受け、業績下方修正が相次ぎました。またオフィスを運用するREITは短期的な業績への影響は小さいものの、リモートワークの進展によりオフィスの根本的な使い方が変わり、これまで好調であったオフィス市況の先行きに不透明感が生じています。一方で、物流施設や住宅を運用するREITへの影響は限定的であり、特に物流施設はコロナ禍で人の移動制限が掛かるなか、消費者の生活インフラとしての役割が一層強まり需要が高まっています。このように投資用途別に業績格差が拡大する傾向にあり、コロナ禍に伴う生活様式や行動様式の変化は、REIT市場にも大きな変革を及ぼしています。

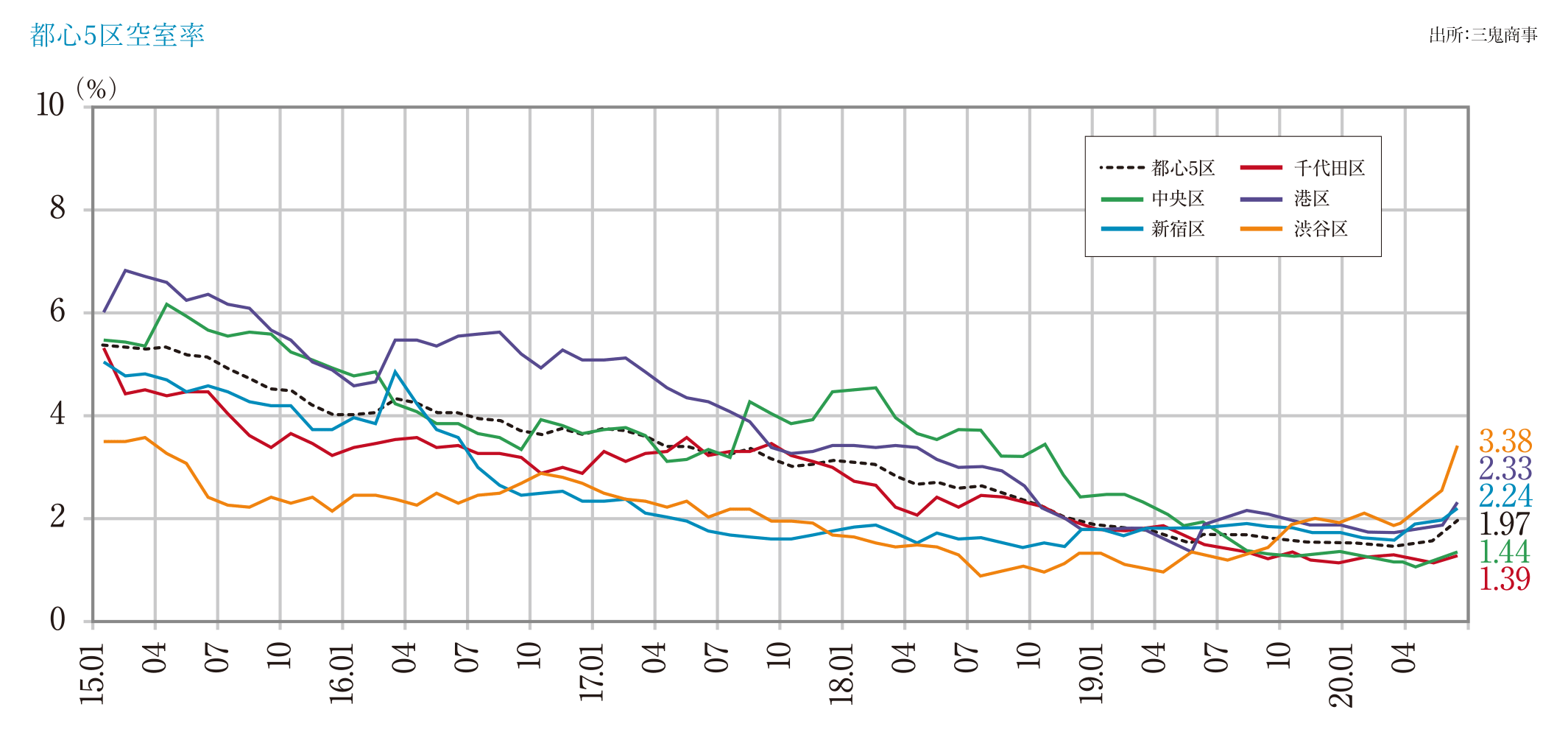

オフィスビル

コロナ禍による空室率の上昇が見られるも、賃料の高水準の維持は依然継続。

テレワークの浸透で顕著になる、オフィスマーケットの変化

「東京ビジネス地区(都心5区)」の大規模オフィス空室率の2020年第2四半期は、4月1.56%、5月1.64%、6月1.97%と、依然として空室率2%を下回っています。6月は新築ビルの一部で募集面積を残して竣工したほか、既存ビルの解約が多く、成約も減ったことから、前月比0.33ptの上昇となり、結果的に、空室面積は6月中に約26,000坪増加しています。地区別で最も空室率が高まったのは渋谷区で、4月2.22%→6月3.38%と、都心5区で唯一3.0%を超えました。

一方で、賃料水準は坪単価22,800円台で推移。4月→6月では坪あたり+60円と小幅な上昇となりました。空室率が上昇している渋谷区の6月平均坪単価は25,075円ですが、4月→6月では坪あたり456円の下落が見られます。新型コロナウイルス感染対策として在宅勤務(テレワーク)が推奨された結果、IT企業を中心にオフィスを縮小する動きが見られ、渋谷区の下落が大きいのはそういったIT企業の多さによるものと考えられます。

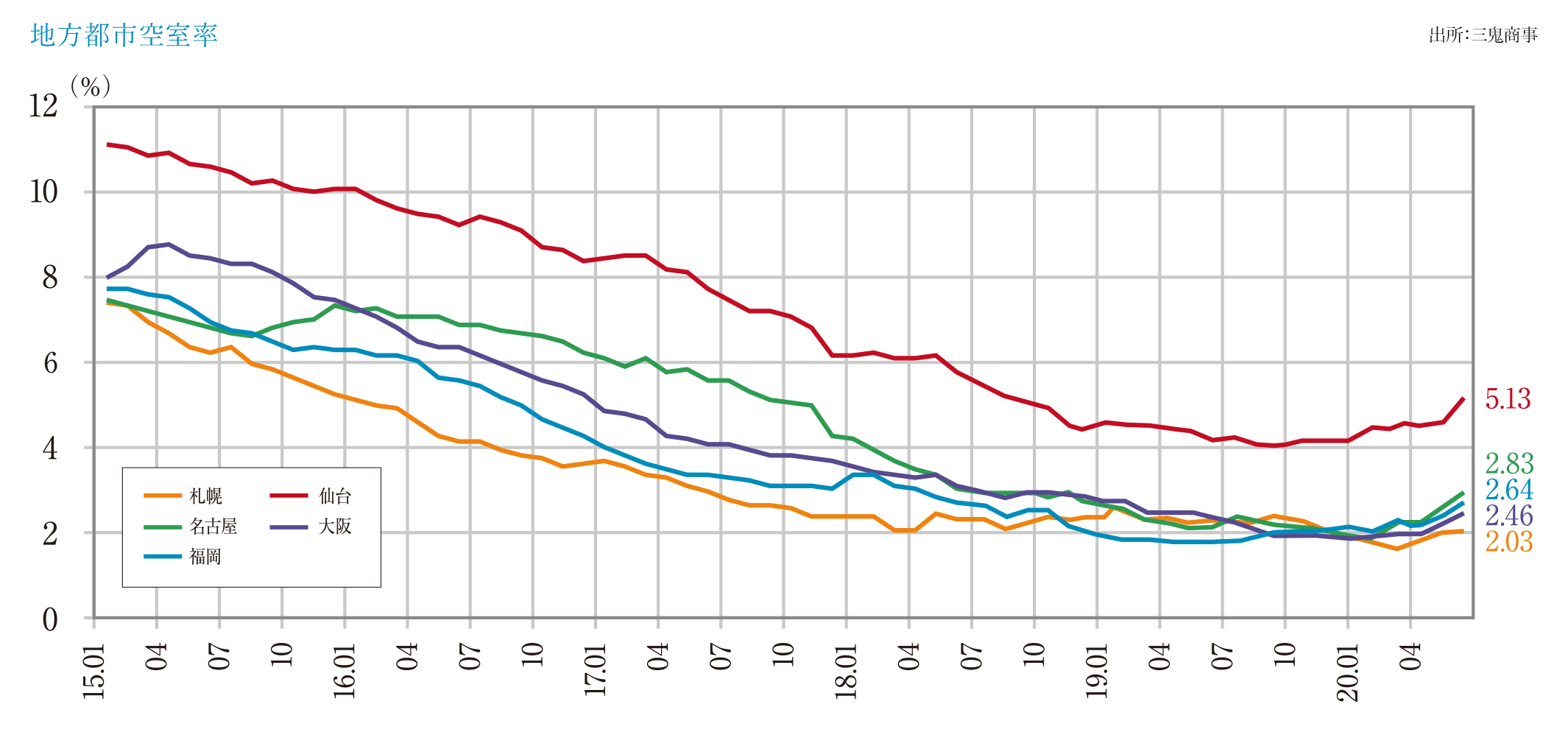

6月のビジネス地区の状況悪化は、地方にも波及しており、札幌の平均空室率は2.03%(前月比+0.09pt)、仙台は5.13%(同+0.49pt)、横浜3.17%(同+0.70pt)、名古屋2.83%(同+0.33pt)、大阪2.46%(同+0.28pt)、福岡2.64%(同+0.29pt)となっています。平均賃料は名古屋を除くエリアで上昇が続いていますが、各エリアとも商業系テナントの撤退やオフィスの縮小等が見られ、空室率を引き上げました。その一方、地方を中心に、中小規模ながら新規進出に伴う事業所開設や、郊外から中心部への移転などによる成約が見られており、中小オフィスの需要は高くなっているようです。

“空室の有るビル比率”では、「東京ビジネス地区」全体で20.75%(前年同月比+5.47pt)、千代田区19.26%(同+2.38pt)、中央区14.26%(同+1.44pt)、港区22.82%(同+5.26pt)、新宿区22.66%(同+6.81pt)、渋谷区30.19%(同+18.97pt)と、東京ビジネス地区では満稼働ビルが80%を下回り、渋谷区では70%を切っています。

主要都市では札幌41.18%(同+5.37pt)、仙台59.83%(同-1.20pt)、横浜44.60%(同+6.38pt)、名古屋50.21%(同+13.61pt)、大阪48.21%(同+2.2pt)、福岡44.24%(同+10.87pt)と、仙台を除き“空室の有るビル比率”は高まっており、厳しい環境にあります。

今後、在宅勤務が増大するのに伴い、ヘッドオフィスはコントロールセンター化し、セキュリティ等、設備水準の高さが求められるようになるため、規模を問わずIT環境(セキュリティ等)の設備の整ったビルに対する需要が高まると考えられます。一方で立地・規模共に従来の考え方、例えば「通勤利便性の高い駅に近い場所」「営業効率の高いビジネス街の中心部」「社員が一堂に会せる大型サイズ」等の優先度が低下したことで、近郊都市への移転やサテライトオフィスなどの拠点展開策が選択しやすくなることによる、これまで“ビジネス街ではなかった”立地でのオフィス運営ニーズの向上に注目したいところです。

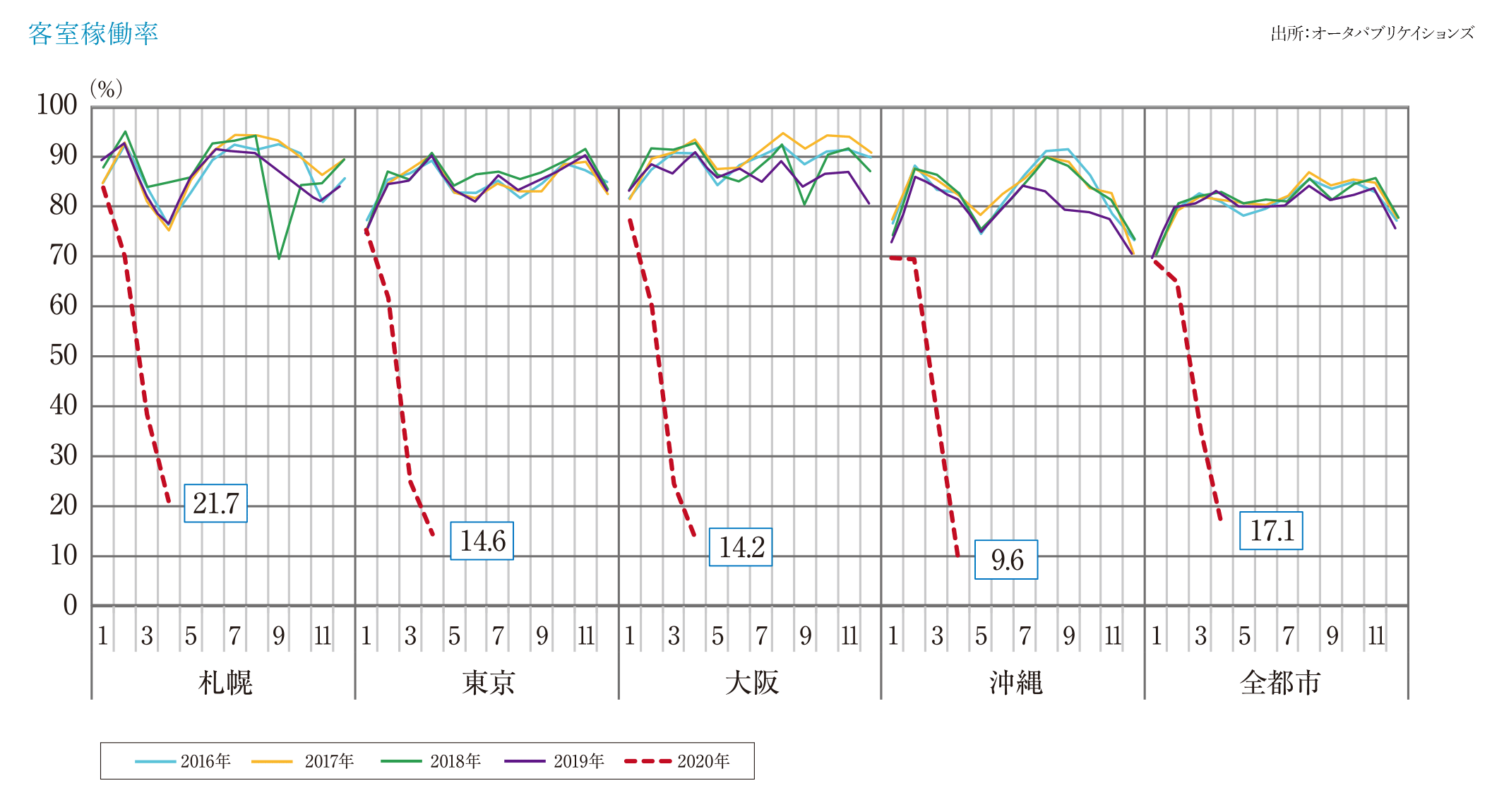

ホテル

新型コロナ感染拡大のダメージからの回復のカギを握る国内需要の喚起。

開業の相次ぐラグジュアリーホテルが、国内富裕層での稼働率を維持

観光庁発表の2020年4月~6月の延べ宿泊者数は、4月970万6,670人泊、5月778万5,180人泊、6月1,393万6,700人泊、合計3,142万8,550人泊。1年前の2019年4月~6月は、4月5,071万8,730人泊、5月5,140万2,690人泊、6月4,581万390人泊、合計1億4,793万1,810人泊で、2020年4~6月の述べ宿泊者数は前年同期の概ね21%に留まっており、非常に厳しい状況にあります。

入国制限のある外国人の延べ宿泊者数は2020年4月~6月合計で50万9,050人泊。前年同期は3,110万7,090人泊であったので約60分の1になってしまいました。当然客室の稼働率は下がり、オータパブリケイションズによれば4月は札幌で21.7%、東京14.6%、大阪14.2%、沖縄9.6%、全都市平均17.1%となっています。

国際航空便、国内航空便では乗客数を集められずに欠航が相次ぎ、航空会社各社が赤字に転落、JR線の長距離電車も減便するなど、旅行そのものが難しくなっており、世界的に観光業が衰退するなど、新型コロナウイルスの影響は計り知れないものとなっています。

一方、このような状況の中、各地でラグジュアリーホテルの開業が進んでいます。2020年7月開業の「ザ・リッツ・カールトン日光」、8月開業の「MUNI KYOTO」等、ハイエンドのインバウンド需要を見込んだ1泊5万円以上のホテルが目立ちます。この他にも、「Park Hyatt Niseko Hanazono」、「アマン京都」等、この1~2年に開業したラグジュアリーホテルもあり、顔ぶれが豊かになりました。

都市部にあるこれらのラグジュアリーホテルの多くは、緊急事態宣言の発令中、休業していましたが、リゾート型のラグジュアリーホテルは、海外に行けなくなった国内のハイエンド層による需要を取り込むことができ、若干想定よりも下がったものの稼働率を維持しています。

総じて厳しい状況下、宿泊業の倒産件数も増えていますが、状況の良かった2019年4~6月期の宿泊者数のうち、国内需要は79%を占めていますので、まずは国内需要を喚起して宿泊者数を確保することが重要です。特に、宿泊者数の4~6割を占めるビジネス客を回復させることがマーケット復活のために必要な要件と考えられます。

商業施設

新型コロナ感染の打開の模索を機に、進められる新たな試み。

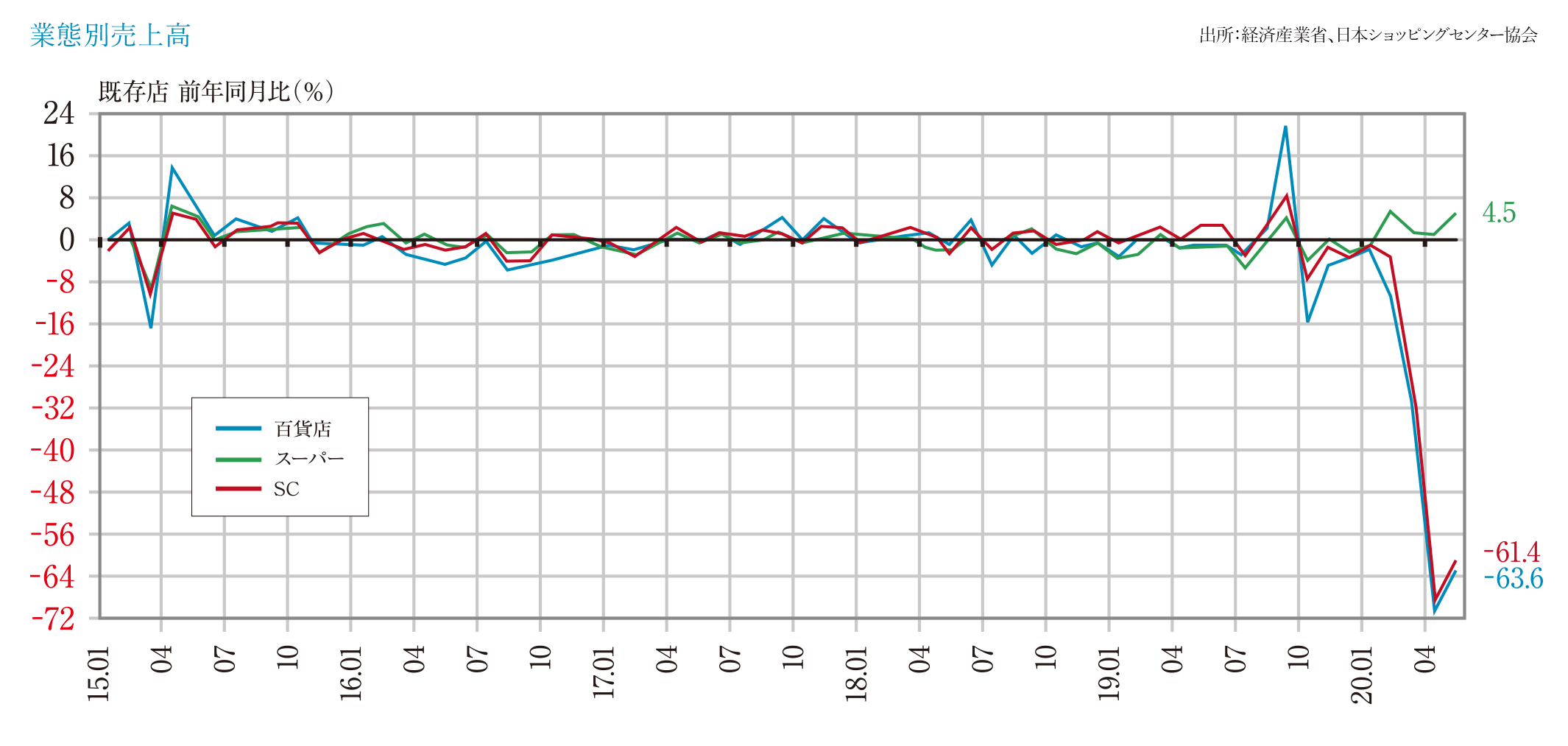

相次ぐ新規のSC開業で、市場は活性化

日本ショッピングセンター協会によれば、2020年の既存SC売上高(全体)は、4月度1,651億3,801万円(前年同月比-68.8%)、5月度2,109億7,329万円(同-61.4%)、6月度4,525億5,204万円(同-15.0%)。前年の4月度~6月度のSC売上(全体)は1兆5,705億4,461万円のところ、今年は8,286億6,334万円と、この3か月の売上はほぼ半減で、コロナの影響の大きさを物語っています。

各月のSC当たり売上は4月度3億4,620万円、5月度4億3,679万円。これに対し、6月度は9億4,676万円となっており、緊急事態宣言下の休業による売上低下は大きかったものの、6月は回復がみられ、首都圏のSCも営業を再開し、売上は大幅に改善しました。気温が高めに推移したことや、営業再開時から値引きを行ったこともあり、春物衣料に動きがありました。前年と比較して客数は減少しましたが、外出自粛疲れの反動や値引き販売の効果もあり、客単価が向上したSCも見られます。

また、マスクなど新型コロナウイルス感染予防に関する衛生用品などは引き続き好調ですが、飲食店は宴会や会食が自粛されたり、密を避けるため客席を減少して営業していることもありで、苦戦が続いています。

2020年6月は、4月・5月の開業予定が延期されていた、三井アウトレットパーク横浜ベイサイド、住友不動産ショッピングシティ有明ガーデン、イーアス沖縄豊崎、JR横浜タワー(ニュウマン横浜、シァル横浜)、SOCOLA武蔵小金井クロス等、大型のSCを含む10施設が一斉に開業しています。一部店舗ではテナントの開業の遅れもありますが、新規開業による市場へのインパクトは大きく、売上・客数回復に寄与している様子です。

今後も商業マーケットは、新型コロナの感染状況に客数を左右され、回復には時間を要しますが、売上確保のために通信販売(eコマース)への注力など、店舗にとらわれない新たな試みが行われており、新型コロナとの共生をキーワードに、大きなマーケット変容が進みつつある今後の動きにも注視したいところです。

物流施設

旺盛な需要下、首都圏・近畿圏・中部圏とも、

低下傾向が顕著な2020年第1Qの空室率。

物流施設の高稼働を牽引する底堅いeコマース需要

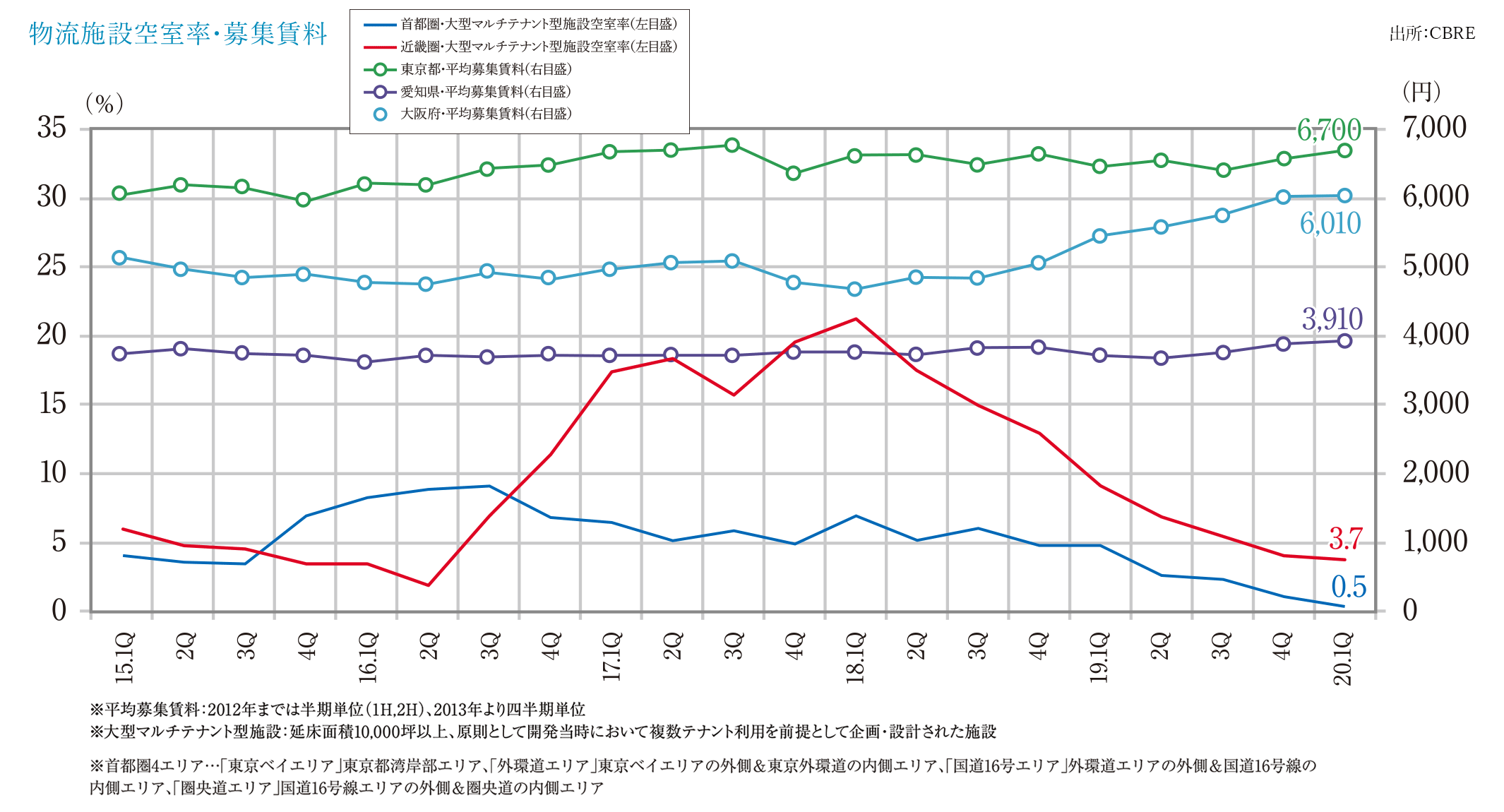

首都圏大型マルチテナント型物流施設(LMT)の空室率は、2019年第1Q4.9%、第2Q2.7%、第3Q2.4%、第4Q1.1%、2020年第1Q0.5%となり、2004年の調査開始以来の最低値を更新。新規供給7棟中6棟は期中に満床となり、新規需要が新規供給を上回りました。実質賃料は対前期比+2.1%の坪単価4,380円と上昇率も調査開始以降で最大となりました。

2020年第1Qのエリア別空室率・実質賃料(坪単価)は、東京ベイエリアで2.3%・7,190円、外環道エリアで0.4%・5,030円、国道16号エリアで0.3%・4,350円、圏央道エリアで0.6%・3,430円で、東京都の平均募集賃料は6,700円となっています。

今期の需要を牽引したのは物流企業で、積極的にスペースを拡張する動きが目立ちます。また、eコマースの需要も引き続き強く、その直接契約に加えて賃借契約した物流企業の荷主がeコマースというケースも複数ありました。

近畿圏LMTの空室率・実質賃料(坪単価)は、2019年第1Q9.1%・3,570円、第2Q7.1%・3,660円、第3Q5.6%・3,700円、第4Q4.0%・3,810円、2020年第1Q3.7%・3,810円で、大阪府の平均募集賃料は6,010円となっています。今後2020年末までの竣工予定物件は4棟ありますが、既にテナントが内定しており、竣工時満稼働が見えています。2021年に竣工する物件も同様で、拡張や新規開設のほか、拠点の集約など効率化を目的とした需要も見られます。

中部圏LMTの空室率・実質賃料(坪単価)は、2019年第1Q8.1%・3,570円、第2Q17.3%・3,550円、第3Q12.1%・3,560円、第4Q9.6%・3,580円、2020年第1Q7.9%・3,580円で、愛知県の平均募集賃料は3,910円となっています。今期は既存物件の空室消化が進み、延床5,000坪以下の中規模物件に対するニーズも堅調でした。

物流施設に関しては2020年に入っても好調な推移を示しており、現在予定されている新規竣工物件も、既に面積ベースで50%以上内定している等、顕在需要も多くなっています。ただし、新型コロナの影響でマーケットは不安定であり、日用品などの流通量増加による短期的な借り増しニーズが高まる一方、サプライチェーンの寸断等により在庫量が減少している業種も見られます。eコマース関連の拡張意欲が高いため、今後も安定稼働が見込めますが、感染拡大長期化による影響が出る懸念は残ります。

住宅

6月の新築マンションは首都圏・近畿圏とも供給戸数回復、初月契約率も7割を維持。

在宅勤務増の結果、通勤利便よりも住環境を重視へ

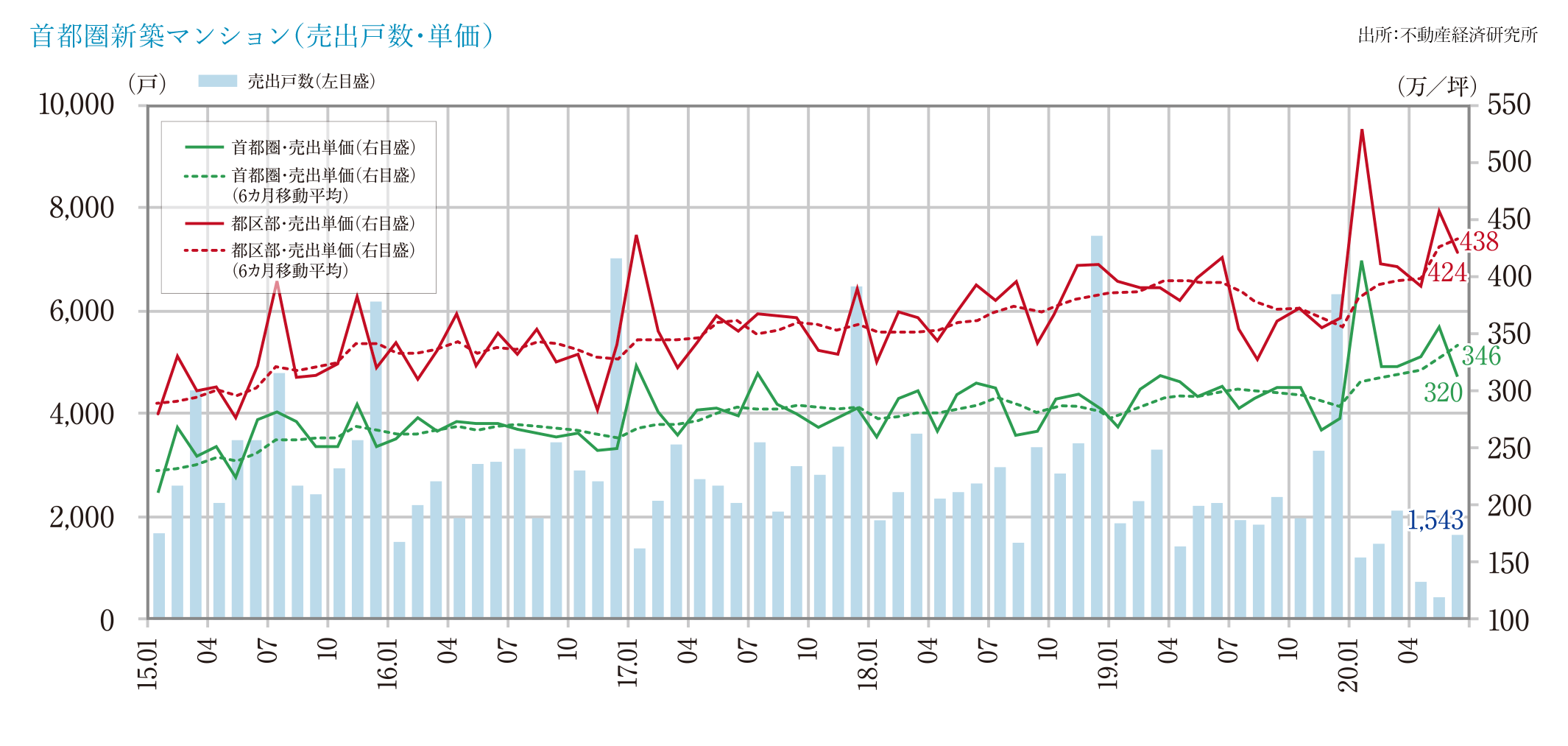

不動産経済研究所によれば、2020年1~6月の新築マンション供給戸数は首都圏で7,497戸(前年同月比-44.2%)、近畿圏で5,299戸(同-29.5%)。首都圏は初めて上半期で1万戸を下回り、近畿圏では1992年以来の低水準となりました。

初月契約率は首都圏で平均68.3%(前年同期比+1.8pt)、近畿圏は70.5%(同-3.5pt)と低迷が続いていますが、販売単価は首都圏平均が坪340.8万円(前年同期299.8万円)、近畿圏平均が坪224.8万円(同215.8万円)に上昇しています。

2020年4~6月(第1四半期)の供給戸数は、首都圏で686戸→393戸→1,543戸、近畿圏は494戸→214戸→1,407戸と、ともに6月は供給が回復しました。契約は、首都圏で78.9%→72.3%→73.2%、近畿圏77.9%→50.0%→70.4%と70%超の月が多くなっています。坪単価は首都圏で337.2万円→358.3万円→320.3万円、近畿圏で209.5万円→203.6万円→211.5万円となっています。

供給が回復した6月の地域別供給は都区部730戸、都下134戸、神奈川県180戸、埼玉県69戸、千葉県430戸。千葉が唯一前年同月を上回りましたが、その他は前年割れ、近畿圏では大阪市内610戸、大阪府下188戸、神戸市部407戸、兵庫県下77戸、京都市部55戸、奈良他で70戸となりました。販売在庫数は首都圏で7,389戸(前月末比-384戸)、近畿圏で2,821戸(同+77戸)となっています。

分譲マンションマーケットも、新型コロナ対策で人の動きを止めた結果、4~5月は販売停止または新規発売の延期などが多く、全体的に厳しい状況となりましたが、解除後の6月は首都圏・近畿圏ともに供給が増加し、併せて、自粛期間が長かったことから購入希望者が溜まっており、6月はモデルルーム来場者も増加しています。さらに、在宅勤務者が増えたことで、住戸内の執務スペース確保を考える人が増え、従来より広いサイズを求める傾向が目立つことや、通勤が重視されなくなったことで、郊外に目を向ける人が増えたという情報もあり、都心偏重傾向が弱まっていると考えられます。

首都圏の賃貸マンション市場についても、高い稼働が続いており、新型コロナの関係で転勤層の動きは鈍く、総じて異動が減ったことで転居する人が減り、高い稼働が継続しています。4~5月には、緊急事態宣言下で営業自粛をしていた店舗のオーナーなどの解約が増えるのではとの懸念がありましたが、その数は少なかったようで、今後も安定した市場が続く見込みです。

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング