【専門家が語る不動産投資】投資物件の売却・資産組み換えのタイミングは?

売却のタイミングは内部要因と外部要因の2つの視点

投資物件を売却する、または、所有している賃貸マンションなどの不動産資産を組み換えるタイミングはいつが良いのでしょうか?

その答えに、100点満点の正解はないと思います。

なぜなら、それぞれの所有者が置かれている状況や、所有物件の内容・特性・所有期間、個人名義なのか法人名義なのかなどによって、適したタイミングは千差万別だからです。

その上で、売却・資産組み換えのタイミングを考える上で、私が大切だと考えている視点をお伝えさせて頂きます。

売却せざるを得ない理由がない特段ない前提では、大きく分けると「1.内部要因」と、「2.外部要因」の2つの視点があります。

まず、1つめの「内部要因」は、所有者や物件に関わる事情によるものです。

そして、2つめの「外部要因」は、不動産市況や、立地するエリアの再開発などに関わる事情によるものです。

内部要因の視点とは

所有者や物件に関わる事情の内部要因とは以下のような点が挙げられます。

①建物の減価償却期間・減価償却費に関連したタイミング

建物の減価償却期間が満了し、減価償却費という経費が計上できなくなると、不動産特有の節税メリットがなくなります。具体的には、課税対象となる不動産所得が増えるため、税金の納付が増える恐れがあります。そのため、減価償却期間が満了するタイミングで、その不動産を売却し、減価償却を計上することができる不動産に組み換えるというものです。

また、融資を利用して購入した不動産については、「デッドクロス」になるタイミングも、売却・資産組み換えを検討するに値します。

「デッドクロス」という言葉は、聞きなれない方もいらっしゃると思いますので、簡単にご説明させて頂きます。

「実際にキャッシュアウトしていないが、経費として計上できる減価償却費」を、「実際にはキャッシュアウトしているのに、経費として計上できないローンの元金返済額」が上回ってしまう状態を言います。

デッドクロス

減価償却費 < ローンの元金返済

| 実際にお金が出ていくか | 経費計上できるか | |

|---|---|---|

| 減価償却費 | 出ていかない | できる |

| ローンの元金返済 | 出ていく | できない |

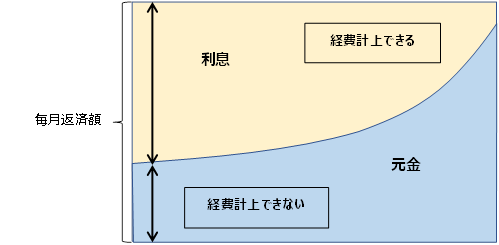

ローンは元利均等返済で借入れする場合が多いため、返済当初は、ローン返済に占める利息返済の割合が大きいのですが、徐々に、元金返済の割合が増えて行きます。

元利均等返済のローン返済イメージ

デッドクロスの詳細について、別の機会に譲るとして、減価償却費がローンの元金返済額を上回っているうちは、節税メリットがあるのですが、それが逆転して、「減価償却費 < ローンの元金返済」になってしまうと、税務上、不利になってしまいます。ですので、売却・資産の組み換えを行うタイミングの一つと言えます。

②大規模修繕が必要となるタイミング

建物は経年劣化に伴い、大規模な修繕が必要となる時期があります。当然、工事費用が必要になってきます。その前のタイミングで売却・資産の組み換えを行うというのも一つの考え方です。

ただし、その場合、購入する側が直近での修繕工事によるコストを想定しますので、その分、売却価格が下がる可能性があります。

③税率が有利になる所有期間のタイミング

所有名義が個人である場合には、不動産の譲渡所得は分離課税となり、以下のように、所有期間によって譲渡益にかかる税率が大きく異なります。

| 所有期間 | 短期(譲渡の年の1月1日で5年以下) | 長期(譲渡の年の1月1日で5年超) |

|---|---|---|

| 税率 | 39%(所得税30% 住民税9%) | 20%(所得税15% 住民税5%) |

したがって、売却により譲渡益が出る場合には、長期譲渡の税率が適用される5年超(譲渡の年の1月1日現在)の所有期間になってから、売却・資産の組み換えを行うという考え方があります。

また、一定の条件に当てはまる事業用の土地・建物については、「特定の事業用資産の買換え特例」の適用を受けられる場合があります。これは、10年超所有等の要件を満たした事業用資産(貸家や駐車場などの小規模な業務でも可能)を売却して、一定の事業用資産に買い換えた場合、譲渡利益の80%は課税の繰り延べを認めるというものです。この特例は法人個人とも同様の特例があります。

この制度を利用する場合は、譲渡の時の1月1日における所有期間が10年超である必要がありますので、それ以降が買い換えを行うタイミングとなりますので、詳細については、税理士等の専門家に確認の上、進めてください。

外部要因の視点とは

つづいて、外部要因とは、「不動産市況」が好調だったり、「該当する不動産が立地するエリアの再開発や新駅開通などの特殊事情」などによって、価格が上昇しているタイミングに、売却・資産の組み換えを検討するという視点です。

これは、シンプルに高い価格で売却できるというタイミングで売却するというものです。

ただし、「不動産市況」が好調で、相場が上昇している状況下で、資産の組み換えを目的している場合、高く売れるということは、買うほうも高くなりがちであることを頭に入れておく必要があります。

また、相場のピークで売却したいと思いがちですが、ピークというのは、後になってから、「あの時がピークだったんだ」とわかるものですので、不動産投資のプロでも「ピーク」に売り抜けるというのは、なかなか難しいものです。

ある程度、上昇相場が続いてピーク感があるタイミングで売却を決断することも必要となってくると思います。

一方、決断がもっと難しいのは、「不動産市況」が好調から反転し、相場が下落に転じているタイミングです。不動産の価格動向に関する統計データというのは、発表されるまでにタイムラグがあるため、実勢の状況を即、反映できません。

したがって、相場は下落に転じているにも関わらず、不動産の売り手は、その動向を察知できなかったり、認めたくないという心理が働いたりします。

その結果、下落が進行しても、好調な時のイメージが頭に残っているため、価格設定を誤ってしまいがちです。具体的には、高値での売却を期待するあまり、相場の下落についていけず、価格設定の見直しが後手後手に回って、なかなか売却できないという状況に陥ってしまうのです。

残念ながら、これまで、こういったケースを多数、実際に見てきました。ですので、不動産市況が悪化するサインを察知した時点で、先手を打って、売却を決断するほうが、結果的にピークに近いタイミングでの売却につながるのではないかと感じています。

例えば、2008年のリーマンショックの前の2007年には、サブプライム問題が顕在化して、不動産市況が悪化するサインが出ていました。

最近であれば、2016年に、金融庁が、金融機関の不動産投資用融資の過熱ぶりに対して警鐘を鳴らし、融資審査の厳格化を求めるレポートを発表したというサインがありました。

その後のスルガ銀行ショックで、個人向けの不動産投資用融資については慎重になってきておりますので、今後の不動産投資マーケットに影響を与えると予想します。

総合的な検討と定期的な資産価値の把握が必要

前記の通り、投資物件の売却・資産組み換えのタイミングは、内部要因と外部要因という2つの視点を持って、最終的には、両面から総合的な検討をする必要があります。

融資を利用している場合は、当然、売却相場がローン残債を上回るタイミングを見極めることが重要ですし、実際に売却した場合の税引き後の手残りがいくらになるのか、また、その売却手残り額と、その後も所有していた場合に得られるであろうキャッシュフロー総額と比較してみることも必要であろうと思います。

資産の組み換えの場合は、どのような不動産に組み替えるべきなのかも、重要な視点となります。

最後に、「定期的に資産価値を把握しておくこと」と「長期所有した場合の収支シミュレーションと売却した場合の手残りなどのシミュレーションを計算しておくこと」が大切であることをお伝えしておきます。

これらの情報がないと、せっかく適した売却・資産組み換えのタイミングがあっても、それを逃してしまう恐れがあるでしょう。

プロフィール

星 龍一朗

リアル・スター・コラボレーション(株) 代表取締役

不動産投資のセカンドオピニオンとして活躍。

1967年生まれ 大手不動産流通会社、不動産投資アセットマネジメント会社などを経て独立。

主に個人向けに不動産投資、賃貸経営のアドバイスや講座・セミナーを通じて、資産形成をサポート。セカンドオピニオンとしてのコンサルティングを提供。

お問い合わせ

不動産に関するご相談は以下までお問い合わせください。

お電話でのお問い合わせ

受付時間:9:30~18:00(定休日/水曜・日曜)

担当部署:ソリューション事業本部

FAX:03-5510-4984

住所:東京都千代田区霞が関3-2-5 霞が関ビルディング