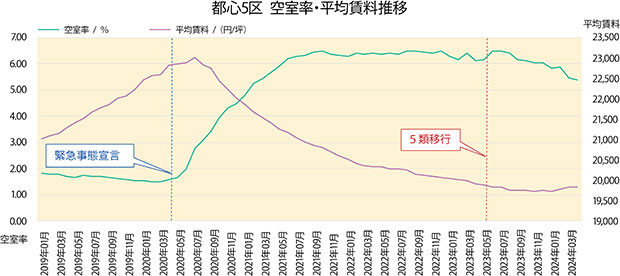

三鬼商事株式会社発表のオフィスマーケットによると、2018年11月以降1.5~2.0%での推移を続けていた東京都心部のオフィス平均空室率は、2020年4月に新型コロナに対する緊急事態宣言が発令されると急激に上がり始め、2021年6月には6%を超えるまでに悪化しました。

空室率6%台で推移した期間は2021年6月~2023年12月まで。2023年5月の実質的なコロナ禍終息宣言といえる「5類移行」後も数カ月は高い状態にありましたが、2023年6月の6.48%をピークに下落(好調)に転じています。

2024年4月の東京都心5区の平均空室率は5.38%、前年同月は6.11%で、空室はこの1年で54,000坪強減りました。区別では、千代田区3.07%(前年同月3.97%)、中央区6.10%(同6.71%)、港区7.53%(同8.48%)、新宿区4.93%(同5.51%)、渋谷区4.33%(同4.37%)となり、5区全てで改善が見られています。また、空室率が上がると下落する平均坪賃料も2023年11月を底に(19,726円)、19,800円台に戻しています。

5類移行後1年がかりの回復期を経て、コロナ禍による低迷期はようやく終焉を迎えたといえそうです。

とはいえ、2024年4月の東京都心5区の平均坪賃料は19,825円。千代田区は21,646円、中央区は17,945円、港区は19,400円、新宿区は18,068円、渋谷区は23,075円であり、コロナ禍前の水準※に戻すにはまだ相当な時間を要すると考えます。

そこで気になるのは新築物件の動向です。2024年4月の東京都心5区の新築物件数は23棟、空室率は22.64%、平均坪賃料は27,808円となっています。

賃料水準は2024年に入り軟調で、ここ数年続いた大規模オフィスの供給増加による競争激化(供給過多)と、高単価化に対する需要の減退が感じられます。また2025年は竣工するオフィスの多い年となるので、各開発会社がどこまで頑張るかについては、マーケットの水準維持のためにも、注視していく必要があるでしょう。

コロナ禍が終焉を迎え、インバウンド需要などが大きな伸びを見せている現在、様々な市場が回復基調となっています。経済面では大企業の業績も良く、設備投資額も上昇しています。

オフィスにおいてもコロナ禍に、リモートを含めた新しい働き方の実践が求められ、柔軟なワークスタイルに順応するオフィスの需要が高まるなど、全体的にオフィスに投資できる環境が整ったといえます。

今後は従来のオフィス営業で重視された「アクセスの良さ、ビル規模/広さ、設備、賃料」などのベーシックな条件に加え、「働きやすさ」を実現するためにワーカーの求める“設備”や“システム”を導入したオフィスや、SDGsへの取組みが重視される中で、十分な数値的成果を発揮し得るオフィスへのニーズがより高まる時代になっていくのではないでしょうか。

※2020年4月の平均坪賃料は、都心5区:22,820円、千代田区:24,646円、中央区:20,258円、港区:23,364円、新宿区:20,257円、渋谷区:25,531円

株式会社 工業市場研究所 川名 透